En los últimos días, ha cerrado un importante banco en EEUU. Todo el proceso fue asombrosamente rápido. El Silicon Valley Bank (SVB) estaba considerado uno de los mejores bancos de Estados unidos. En solo un par de días quebró. Se ha convertido en la mayor quiebra bancaria de los últimos 15 años y la segunda de la historia.

¿Qué ha ocurrido con SVB?

Todo empezó con la quiebra de Silvergate, cuya actividad principal era ofrecer servicios bancarios a plataformas de criptodivisas como Coinbase y FTX, por ejemplo.

A finales del pasado mes de septiembre, Silvergate contaba con unos 12.000 millones de dólares en depósitos vinculados al negocio de las criptomonedas. Estos fondos no se habían invertido en bonos del Estado a corto plazo, sino en bonos del Tesoro a más largo plazo, valores respaldados por hipotecas, bonos municipales y préstamos inmobiliarios. Luego ocurrió el escándalo de FTX y muchos inversores cerraron sus cuentas por miedo al contagio. Recordemos que FTX era una de las mayores plataforma de criptodivisas fundada en 2019 por Sam Bankman-Fried y Gary Wang. En su punto máximo, en julio de 2021, tenía más de un millón de usuarios. Era la tercera plataforma de criptomonedas más grande por volumen. FTX quebró debido a la falta de liquidez y la mala gestión de los fondos, lo que provocó un gran volumen de retiradas de inversores*.

Muchas de estas cuentas estaban depositadas en Silvergate, que experimentó entonces una hemorragia de depósitos. Para hacer frente a las necesidades de financiación, el banco tuvo que liquidar su cartera de valores. El aumento de los tipos de interés en el último período había provocado una caída significativa del valor de estos bonos, cuya venta supuso una pérdida de unos 880 millones de dólares. Estas pérdidas provocaron el cierre del banco y su liquidación.

La presión se trasladó posteriormente al Silicon Valley Bank (SVB), que era el banco de las start-ups de Silicon Valley a las que ofrecía servicios bancarios como depósitos, préstamos, gestión de tesorería, etc. El incremento desmesurado de rondas de financiación por parte de las empresas de capital riesgo en 2020 y 2021 había inundado estas empresas con dinero en efectivo que se mantuvo en depósitos, a menudo con SVB.

La abundancia de efectivo para estas empresas de nueva creación, que suelen quemar efectivo, se ha ido reduciendo en el último año, en coincidencia con algunos factores como la reducción de las valoraciones, la disminución de las OPVs y un menor flujo de financiación de las empresas de capital riesgo.

Estas empresas han ido retirando dinero de sus depósitos y, para satisfacer estas peticiones, también SVB tuvo que liquidar su cartera de valores, incurriendo en importantes pérdidas estimadas en el orden de 1.800 millones de dólares, ya que al menos aparentemente el banco había realizado muy pocas o ninguna cobertura frente a tipos de interés más altos.

El banco intentó una ampliación de capital de 2.250 millones de dólares, pero no tuvo éxito. También se intentó una venta de última hora, pero también se abortó y el regulador ordenó el cierre del banco.

Aprovechamos para informar que la exposición de nuestras carteras al SVB es ínfima, ya que solo representa un 0,018% del peso del S&P 500. La exposición máxima (perfil 10) sería, por tanto, del 0,004%.

* FTX solicitó el equivalente de una quiebra (Chapter 11 bankruptcy protection) el 11 de noviembre de 2022 y Bankman-Fried dimitió. De acuerdo con su declaración de quiebra, FTX, que llegó a tener una valoración $ 32 mil millones y tiene $ 8 mil millones en pasivos. Ha dejado de pagar a 1 millón de acreedores.

Medidas extremas en EEUU

Se trata de la segunda mayor quiebra bancaria en Estados Unidos desde la de Washington Mutual en 2008. A finales de 2022, SVB tenía 209.000 millones de dólares en activos y era el 16º banco del país.

Otro banco, Signature Bank, se cerró durante el fin de semana por las autoridades neoyorquinas.

El peligro era una extensión del contagio a todo el sector financiero. Así que la Reserva Federal y el Tesoro, antes de la reapertura de los mercados el lunes, anunciaron una nueva serie de medidas para evitar lo peor.

Básicamente, decidieron respaldar a todos los depositantes, también a los de más de 250.000 euros, que normalmente no están garantizados por la FDIC.

Además, decidieron crear un mecanismo independiente que concederá préstamos de hasta un año a las instituciones afectadas. Estas instituciones pueden obtener la financiación presentando bonos como garantía y obtendrán el equivalente a 100% del valor del bono, aunque el precio de los bonos sea inferior debido al aumento de los tipos de interés.

El efecto de estas medidas ha sido el de proporcionar una red de seguridad al sector bancario. Por otro lado, ha supuesto una reconsideración de las expectativas sobre las futuras decisiones de política monetaria. De hecho, si el banco central se ve obligado a salvar a los bancos debido a las pérdidas originadas en los bonos, resulta menos probable que decida subir más los tipos, lo que haría bajar aún más los precios de los bonos (por la relación inversa entre la subida de tipos y el precio de los bonos)

El máximo de los tipos de interés oficiales esperados alcanzaron la semana pasada el 5,60%. El lunes este máximo de los tipos oficiales esperados bajaron al 4,80%.

En general, la mayoría de los problemas se originaron porque los clientes querían recuperar sus fondos. Hay que subrayar que SVB tenía una base de depósitos muy poco diversificada. Básicamente, eran depósitos del mismo tipo de empresas innovadoras que empezaron a retirar dinero todas al mismo tiempo cuando las condiciones de financiación se endurecieron.

Los bancos más grandes tienen una base de depósitos mejor diversificada y los pánicos bancarios como el que le ocurrió a SVB son mucho menos probables. De todos modos, hay que decir que los bancos se han mostrado muy reacios a aumentar el tipo que pagan a los clientes en sus cuentas. Este hecho ha provocado que no sean muy competitivos a la hora de captar depósitos.

Básicamente, casi todos los bancos pagan un tipo de depósito muy cercano a cero, aunque los tipos oficiales son mucho más altos. Esto ha aumentado sus márgenes, lo que ha ido en detrimento de la rentabilidad real obtenida por los clientes en este periodo de alta inflación.

Alternativas a los depósitos bancarios

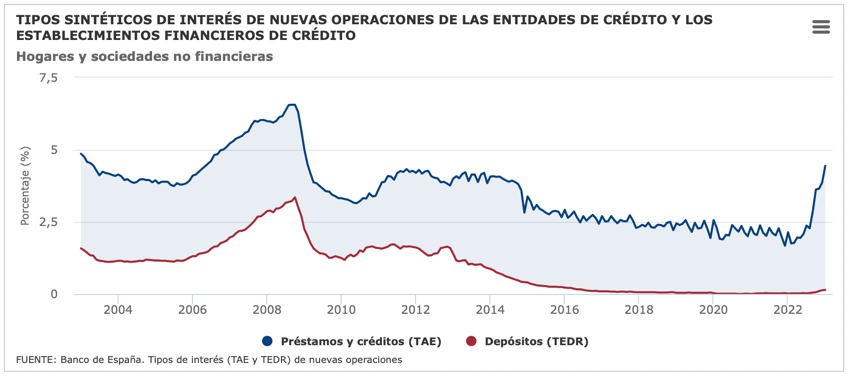

En contraposición los depósitos bancarios, desde inbestMe ofrecemos una forma de obtener una rentabilidad competitiva con muy bajo riesgo con nuestras Cuentas de Ahorros. Ahora mismo, la rentabilidad de nuestra cuenta de ahorro es 10 veces superior a la media de los nuevos depósitos bancarios en España (según el gráfico de más arriba).

Después de la última subida, puedes obtener un 1,90% en carteras Euros y un 4% en carteras Dólar. La TAE es variable ligada a las subidas previstas de los tipos de interés de los bancos centrales. Puedes ver en detalle por qué la cuenta de ahorro de inbestMe es en general mejor que un depósito bancario.

En lo que se refiere a los temas de seguridad, la principal diferencia de nuestras cuentas de ahorros es que precisamente no son un depósito bancario con un IBAN bancario. Es decir, no son depósitos que forman parte del balance de inbestMe ni directamente de ningún balance en una entidad bancaria ni institución financiera.

Las cuentas de ahorro de inbestMe están constituidas por al menos dos fondos monetarios de las principales gestoras mundiales (tales como Blackrock, Pictet, Amundi, BNP Paribas…). La categoría de los fondos monetarios es 1 de 7 (el menor riesgo existente en un fondo de inversión).

A su vez, estos fondos pueden llegar a tener unas 200 posiciones entre bonos de muy corto plazo, letras del tesoro, certificados de depósitos, etc. Combinando los dos fondos monetarios implícitamente es como tener posiciones en 400 diferentes activos reduciéndose infinitamente los riesgos de quiebra.

Las coberturas de las cuentas de ahorro, al igual que para todas nuestras cuentas de inversión, al ser cuentas de valores, no son las del fondo de garantía de depósitos, sino las que corresponden a una cartera de inversión. Estas están garantizadas en España por el FOGAIN (Fondo de garantía de inversiones) aunque el importe es el mismo hasta 100.000 €.

Artículos relacionados:

Nuestras carteras indexadas cierran el año 2020 en positivo

Nuestras carteras indexadas cierran el año 2020 en positivo

Resultados de las carteras de planes de pensiones hasta Octubre de 2021: Excelentes resultados de inbestMe

Resultados de las carteras de planes de pensiones hasta Octubre de 2021: Excelentes resultados de inbestMe

Guerra en Ucrania, ¿qué puede ocurrir?

Guerra en Ucrania, ¿qué puede ocurrir?

El mercado retribuye al inversor que se mantiene firme durante la caída de los mercados

El mercado retribuye al inversor que se mantiene firme durante la caída de los mercados

Inflación, tipos de interés y bancos centrales. ¿Qué está ocurriendo?

Inflación, tipos de interés y bancos centrales. ¿Qué está ocurriendo?