Ya hemos hablado de la prima de riesgo de la renta variable en el pasado. En este post, y como seguimiento de la situación compleja actual del mercado de bonos, nos centraremos en la prima de riesgo de los bonos.

Hay dos tipos de prima de riesgo que hay que considerar para los bonos:

- La prima de riesgo por duración: es la prima que se paga por mantener bonos con vencimientos más largos que el dinero en efectivo (el dinero en efectivo no tiene duración, está disponible inmediatamente).

- La prima de riesgo de crédito: es la prima que se paga como compensación por el riesgo de incumplimiento del emisor.

La prima de riesgo de los bonos por duración

Se puede definir la prima de riesgo de los bonos por duración como el exceso de rendimiento de los bonos gubernamentales a largo plazo sobre el dinero en efectivo.

Si aceptamos que los bonos de los gobiernos se consideran libres de riesgo de crédito o incumplimiento (por ejemplo, los bonos del gobierno de EE. UU. o Alemania), entonces la única prima a considerar es la derivada del plazo. Cuanto más tiempo hasta el vencimiento, más incertidumbre de las condiciones del mercado futuras, y, por lo tanto, más pueden variar los tipos de interés.

En este caso, tener un bono a largo plazo tiene más riesgo que tener efectivo, porque el bono es mucho más sensible a los cambios en los tipos de interés.

La sensibilidad a los cambios en los tipos de interés se mide por lo que se denomina duración. Por lo tanto, los bonos a largo plazo tienen duraciones mucho más altas que los bonos a corto plazo.

En un periodo de tiempo corto, se conoce con mayor certeza la diferencia de rendimiento obtenido entre mantener efectivo o bonos a corto plazo.

Sin embargo, el rendimiento de mantener un bono a largo plazo es menos certero (aunque desde el inicio esté estipulada la recompensa de mantenerlo hasta el vencimiento).

Este riesgo tiene que ser recompensado con una prima. Esta recompensa imprescindible para que un inversor asuma ese mayor riesgo es la prima de riesgo por duración de los bonos.

Illmanen (2022) estudió que la prima de riesgo de los bonos efectiva durante los últimos cien años que van desde el 1920 al 2020 fue del 1,8%.

¿Qué determina la prima de riesgo de los bonos por duración?

Entre los factores que determinan la prima de riesgo ligada al plazo se encuentran:

- La inflación: mayor inflación, así como mayor volatilidad de la inflación, aumentan la prima requerida para mantener bonos a largo plazo.

- La correlación: un activo financiero que tiene una correlación negativa con los activos de riesgo, tiene un buen desempeño durante las recesiones económicas, Por lo tanto, exigirá entonces una prima de riesgo más baja, ya que los inversores estarán interesados en mantenerlo en su cartera por su propiedad de reducir el riesgo.

- Oferta y demanda: la demanda de activos seguros a largo plazo por parte de inversores institucionales, como fondos de pensiones, y las políticas monetarias de los bancos centrales (QE o QT), pueden influir en la prima de riesgo de los bonos.

Todos estos factores han producido una reducción de las primas por plazo durante los últimos 30 años. La inflación ha sido baja y estable. La correlación negativa de las acciones y los bonos del gobierno ha aumentado la demanda de bonos para disminuir el riesgo de las carteras. La constante demanda de activos refugio después de la Gran crisis financiera y los programas de compra por parte de los bancos centrales, han empujado a la baja la prima por plazo requerida para poseer bonos. Como se observa en el gráfico siguiente, durante estos últimos años la prima por plazo ha sido a menudo negativa.

Elaboración inbestMe con datos de: https://www.newyorkfed.org/research/data_indicators/term-premia-tabs#/interactive

¿Qué podría cambiar en la prima de riesgo por duración?

Probablemente, sea demasiado pronto para saberlo, ya que algunos de estos factores tienden a ser estructurales.

Sin duda, la inflación en estos momentos es más inestable que en el pasado reciente, incluso aunque las expectativas a largo plazo se mantengan relativamente ancladas.

Además, la correlación entre bonos y acciones se ha vuelto positiva en los últimos meses. Estos dos factores podrían impulsar las primas por duración al alza.

La prima de riesgo de crédito de los bonos

Para los bonos corporativos también podemos hablar de una prima por riesgo de crédito. Esta puede definirse como el diferencial de rendimiento que deben pagar los bonos corporativos frente a los bonos gubernamentales de vencimiento comparable.

Los bonos corporativos deben ofrecer un rendimiento más alto que los bonos gubernamentales “seguros” para compensar el mayor riesgo de que el emisor incumpla sus obligaciones.

Cuanto más riesgo tenga el emisor, mayor será el diferencial requerido sobre los bonos libres de riesgo. Este diferencial se denomina diferencial de crédito.

El diferencial de crédito se puede definir como:

Diferencial de crédito = Probabilidad de incumplimiento * (1 – tasa de recuperación)

La tasa de recuperación, es el porcentaje que un inversor recuperará de su inversión en caso de incumplimiento del emisor. Por lo tanto, cuanto mayor sea la probabilidad de incumplimiento y menor la tasa de recuperación, mayor será el diferencial de crédito.

Los emisores con más riesgo tienden a tener diferenciales de crédito más altos y más volátiles.

En efecto, los mayores diferenciales de crédito (“credit spread”) observados en los emisores con mayor riesgo, representan la compensación que obtienen los inversores por el mayor riesgo de incumplimiento, la peor liquidez o las restricciones regulatorias más estrictas frente a la alternativa de invertir en bonos del gobierno.

Por lo tanto, los bonos con más riesgo tienen un mayor rendimiento (léase prima de riesgo de crédito), a la vez que una mayor volatilidad y una mayor correlación positiva con la renta variable.

Como se puede ver en el gráfico, cuando el mercado de valores cae, el diferencial de crédito aumenta. Esto reduce el precio de los bonos corporativos a medida que aumenta el rendimiento requerido.

Es interesante comparar el mayor diferencial de crédito requerido para los bonos de riesgo y el rendimiento obtenido

Illmanen (2022) calcula que para los bonos de alto rendimiento (“high yield), la llamada «captura de diferencial», es decir, la parte del mayor diferencial de crédito se «monetiza» en forma de mayores rendimientos realizados, es del 54 % en el período 1989/2020.

Esto significa que los bonos de alto rendimiento obtuvieron un exceso de rentabilidad en torno all 2,8 %, en comparación con el diferencial de crédito medio del 5,2 %.

El resultado está en línea con las pérdidas por incumplimiento a largo plazo.

La prima de riesgo de crédito de los bonos de gobierno

La prima de riesgo de crédito también puede existir en los gubernamentales en el caso de que los inversores perciban diferentes estados tienen diferente probabilidad de incumplimiento.

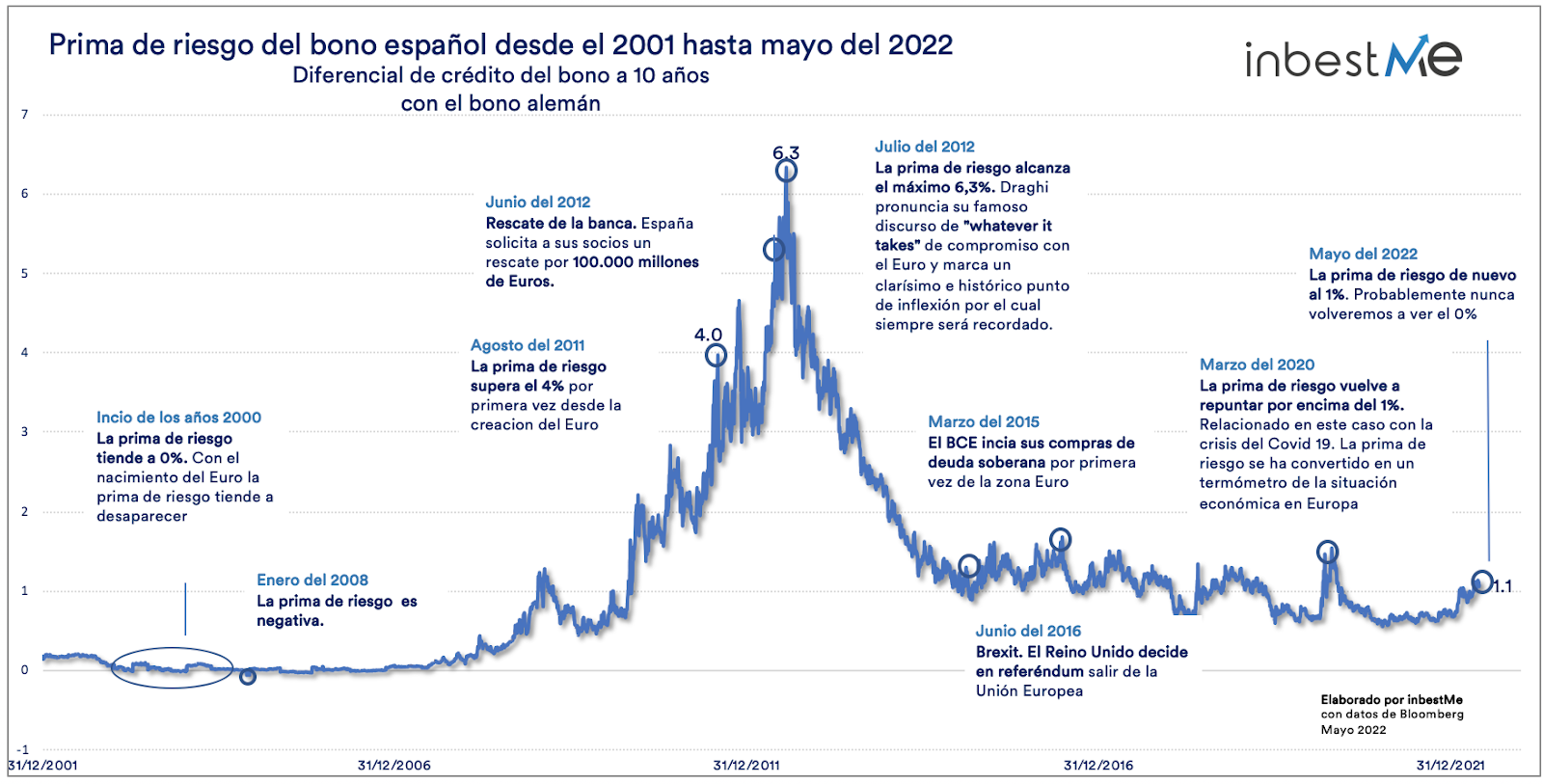

Esta prima de riesgo de crédito entre países de la zona euro fue muy baja al inicio de los años 2000 (justo después del nacimiento del Euro).

Pero la crisis de la deuda gubernamental europea del 2010-2012 provocó que, se popularizara el concepto de prima de riesgo entre países.

Como vemos en el gráfico superior, en julio del 2012 la prima de riesgo de crédito de la deuda española con el bono alemán, aumentó hasta un 6,3%.

Esta era, pues, la prima de riesgo de crédito que debía pagar el gobierno español para compensar a los inversores para que tomaran más riesgo comprando deuda española en vez de bonos alemanes (el bono alemán es percibido como un bono seguro o “sin riesgo”).

Desde la crisis de deuda europea, también se ha popularizado el concepto de deuda periférica, referida a los países fuera del eje, Alemania/Francia.

Desde el 2015, la prima de riesgo (de crédito) de la deuda española e italiana está ahora, casi siempre, cercana al 1% y repunta en momentos de crisis.

Por ejemplo, ahora mismo en mayo del 2022 ha vuelto a superar el 1%, seguramente impulsada por la incertidumbre generada en Europa con la guerra de Ucrania y el repunte de la inflación.

Probablemente, la prima de riesgo (de crédito) de los países periféricos europeos nunca vuelva a estar en niveles cercanos al 0%.