Empieza un nuevo año y los analistas hacen sus predicciones sobre los mercados bursátiles para los próximos 12 meses.

No soy la persona más adecuada para pronosticar qué harán los mercados, yo acostumbro a ser optimista por naturaleza y mi respuesta innata es tomando prestada una de las citas de Peter Lynch “No sé si los próximos 1.000 puntos del Dow Jones serán hacia arriba o hacia abajo, pero estoy seguro de que los próximos 10.000 serán hacia arriba” . La verdad es que nadie sabe a ciencia cierta si subirán o bajarán, y mucho menos cual será el % para este año: ni un visionario es capaz de predecir el corto plazo y la experiencia nos demuestra que los cisnes negros existen. Es significativo observar que los que se atreven a pronosticar retornos para el año siempre dan cifras cercanas a las medias de los índices a los que apuntan. ¿Será porqué así es más difícil que la cifra se vea disparatada o desviada del % real?

Actualmente estamos experimentando la segunda racha alcista más larga del mercado de la historia, sin que se haya producido una caída del S&P de al menos 20%. Recordemos que es muy posible tener una corrección en los mercados sin una recesión, y la historia nos asegura que, en algún momento, el ciclo económico cambiará, trayendo una caída en el mercado. Las valoraciones (CAPE) están, en EEUU, sobre todo, en máximos con sobrevaloraciones de más del 30%.

Cómo prepararse para una corrección en los mercados

Cada inversor (aunque muchas veces no lo sabe), tiene diferentes objetivos financieros, tolerancia al riesgo y horizonte temporal. Definir claramente estos parámetros antes de invertir es de vital importancia. Es cierto que por muchas pautas que conozcamos, en realidad, nada nos prepara al 100% para afrontar una corrección del mercado, pero merece la pena recordar unos simples consejos. Siempre que pienso en una potencial corrección procuro acordarme de estas premisas para estar mejor preparado para lo inevitable:

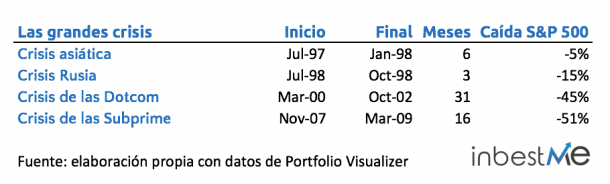

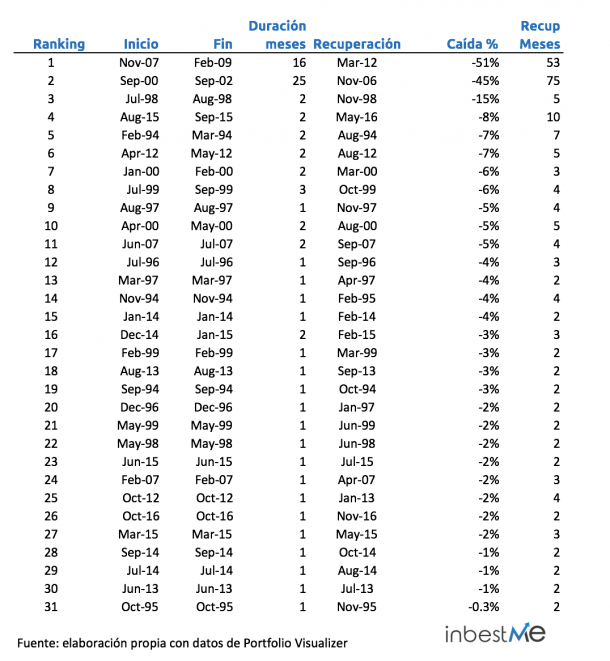

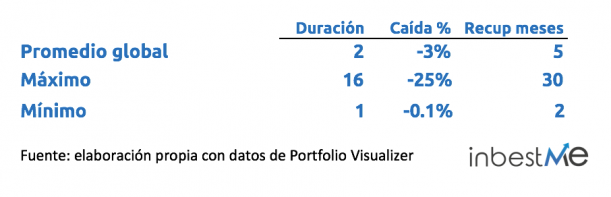

1) No inviertas lo que necesitas en el corto plazo. Dicho de otra forma, es muy recomendable tener suficiente efectivo en líquido o casi líquido (depósitos de corto plazo o como máximo un fondo de emergencia) fuera de los mercados para los próximos tres o cinco años. La cantidad o el tiempo adecuados dependerán del perfil de la cartera escogido (ver punto 2) y de tu capacidad de ahorrar. Para ilustrar esto puede ser relativamente fácil pensar mentalmente lo grave que sería tener que vender posiciones después de grandes caídas para cubrir necesidades de corto plazo: venderíamos con una alta probabilidad de pérdidas efectivas o relativas. En cambio, sino necesitamos para nada lo invertido esto nos debería dar la calma necesaria para capear cualquier corrección en los mercados. Puedes ver a modo ilustrativa en la tabla siguiente las diferentes caídas en el S&P500 ordenadas por su % de caída.

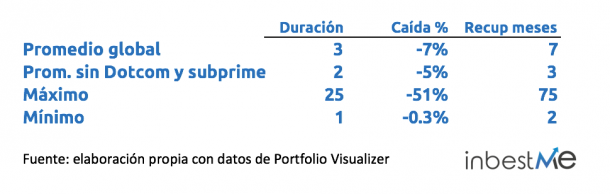

Si observamos los cuadros anteriores veremos que en el peor de los casos para recuperar lo perdido necesitaríamos algo más de 6 años (75 meses en la crisis de las dotcom), por ello invertir lo que no necesitamos en 5 o 6 años (casi) nos asegura superar incluso casos extremos. Pero en promedio las caídas duran 3 meses y se recuperan en 7 meses (fijémonos más del doble en recuperar que en caer). Estar 4 o 5 meses en negativo es estadísticamente muy posible si invertimos 100% en renta variable. A pesar de que los últimos años han sido bastante tranquilos, fijémonos que en el verano del 2015 vivimos una caída del 8% en 2 meses que tardó 10 meses en recuperarse. Esta es bastante reciente, preguntémonos como la vivimos, pero nunca, repito nunca, debemos invertir el dinero que nos hará falta en los próximos 12 meses (recordemos, mejor no invertir los que necesitemos en 3-5 años).

2) Asegúrate que el estado de tu cartera responde a tus necesidades. En periodos de altas subidas cualquier cartera puede haber respondido positivamente. Pero esto no nos asegura que la cartera tenga la correcta distribución de activos para cumplir nuestras necesidades financieras y que se ajuste a nuestro perfil de riesgo. Sobretodo que esté bien diversificada ya que esto reducirá nuestro riesgo.

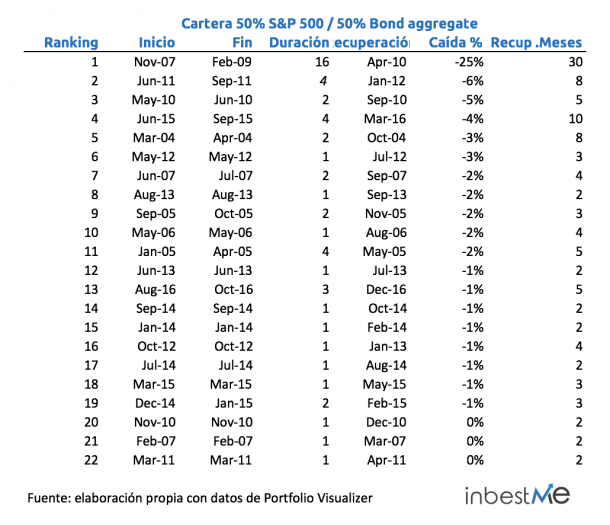

Nota: la comparación es solo ilustrativa. No es del todo comparativa ya que al combinar 2 ETFs diferentes, el periodo de observación se reduce.

A modo ilustrativo, en las tablas de más arriba vemos el poder de la diversificación: por ejemplo, una cartera al 50% diversificada (ejemplo muy sencillo 50% S&P 500/50 % agregado de bonos) reduciría drásticamente la caída máxima (del 51% al 25%) y también la caída promedio del 7% al 3%. El periodo de recuperación también se reduce de forma significativa a menos de la mitad en el peor de los casos (crisis subprime reciente) de 75 meses a 30 meses y en promedio solo deberíamos esperar 5 meses para recuperar nuestra inversión. Los datos también nos muestran que aún teniendo una cartera diversificada estar de 2 a 5 meses en negativo es estadísticamente muy probable.

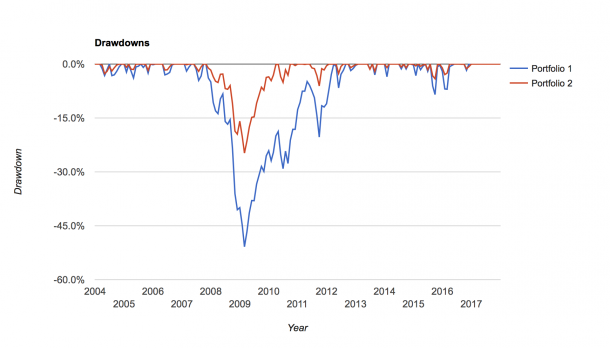

Por otro lado, tener claras las volatilidades asociadas a nuestra cartera nos puede ayudar a interpretar el riesgo que estamos asumiendo. Otras medidas más específicas como el VAR (value at Risk ) nos puede también ser útil para saber qué caídas potenciales máximas tiene implícitas nuestra cartera, si es demasiado alta para dormir tranquilos toca reducirla. Por otro lado, recordemos que tampoco tiene sentido que por pensar en los riesgos inherentes del mercado irnos al otro extremo: el peor de los riesgos es no alcanzar nuestros objetivos financieros. Las caídas potenciales de una cartera 100% renta variable (Portfolio 1) son mucho más elevadas que una cartera diversificada (Portfolio 2). Simulación creada con Portfolio Visualizer para las 2 carteras.

Las caídas potenciales de una cartera 100% renta variable (Portfolio 1) son mucho más elevadas que una cartera diversificada (Portfolio 2). Simulación creada con Portfolio Visualizer para las 2 carteras.

3) Acéptalo, acertar el timing del mercado al 100% es imposible. Recuerda, nadie sabe a ciencia cierta cuándo se producirá la corrección, ni el mismísimo Warren Buffett juega a ese juego. Fijémonos que si hemos escogido bien nuestro perfil de inversor tendremos claros los riesgos asumidos y no es necesario pensar en timings ni en hacer nada más. Si aun así queremos tener una posibilidad de acertar algo el timing hay dos soluciones que mentalmente nos pueden ayudar a estar cerca de ese objetivo de forma indirecta:

a) establecer una aportación recurrente a nuestra cartera: esta es la mejor opción, hazte un plan de inversión recurrente. Es lo más cercano a acertar el timing, es decir de forma implícita estaremos comprando en diferentes momentos de mercado. Es la mejor solución para ahorrar e invertir a la vez.

b) mantener parte de tu cartera en efectivo para aprovechar una corrección cuando llegue. Aunque hay estudios que dicen que técnicamente esto no es lo más correcto, puede tener sentido hacerlo si esto nos ayuda psicológicamente. Es por ello que no hay un porcentaje óptimo y dependerá de tus preferencias personales; técnicamente está demostrado que es mejor estar al 100% invertido y a algunos inversores les gusta estar siempre invertido especialmente si estamos seguros de nuestro perfil, pero tener un 5% a un 15% de patrimonio invertible en efectivo puede tener todo el sentido si nos permite sentirnos más tranquilos. Incluso podemos decidir movernos en un rango en función de nuestra percepción (por ejemplo, dentro de ese 5%-15%). Por otro lado, llevar mucho más allá el % de liquidez no tiene ningún sentido y sería totalmente ineficiente, es mejor bajar nuestro perfil de riesgo y estar siempre invertidos y recurrir a la opción a).

4) Olvídate de jugar a bolsa, o, dicho de otra manera, separa la inversión de la especulación y limita lo segundo. A todos nos gusta tener alguna incursión en el lado oscuro, y alguna inversión especulativa habremos hecho o tendremos en nuestra cartera (¿alguien enganchado con el Bitcoin o criptomonedas?). Ya hemos comentado en anteriores ocasiones que esto es apostar o jugar, no invertir. En caso de querer igualmente especular limitemos esa actividad a un % muy restringido de nuestro patrimonio o simplemente reconozcamos el riesgo que eso significa y veámoslo como cualquier otro vicio, ya sabes fumar un cigarro al día no mata, pero cuanto antes lo dejemos mejor.

Qué hacer cuando llega una corrección en los mercados

Si hemos interiorizado bien los puntos anteriores realmente sabremos exactamente qué debemos hacer.

1) “Keep calm”. Lo primero recordar el punto 1) anterior ¿Recuerdas? No necesitas el dinero para tus necesidades de corto plazo e invertiste para el largo plazo. Por lo tanto, lo primero es no entrar en pánico. ¿Recuerdas? No podemos evitar una caída en los mercados y aunque los unos lo hagan menos que otros en general todos los índices y acciones lo harán en mayor o menor medida.

La historia además nos ayuda. Lo que sabemos del pasado es que los mercados finalmente se recuperan. Hoy en día la mayoría de los inversores están influenciados por las caídas masivas que se produjeron el 2007 hasta el 2009. con caídas de más del 50% (tomando como referencia el mercado americano). Así como caídas 5%, 10% o incluso del 20% son habituales caídas del 50% son excepcionales y tomó alrededor de cuatro años en recuperarse (recordemos que para recuperar un 50% de caída hace falta un 100% de subida). Desde el punto mínimo el mercado ya ha subido más del 300%. Hay una regla que se cumple siempre y es que las caídas son más rápidas (y por tanto provocan más pánico) que las subidas, pero cuanto más grandes sean las caídas más altas son las potenciales revalorizaciones. Es un gran error si se ha producido lo primero perderse lo segundo.

2) Reevaluar nuestra cartera: ¿deberíamos haberlo hecho antes recuerdas? Pero si no lo hicimos lo suficientemente bien es una muy buena ocasión hacerlo ahora. Si nuestra cartera está bien diseñada y diversificada en línea a nuestro perfil, esto nos habrá protegido cayendo menos que el mercado.

En todo caso, no hay nada como una caída importante para sentir de cerca lo que el riesgo significa. Pero tampoco hay que precipitarse habrá momentos y oportunidades suficientes para corregir nuestra cartera. Es suficiente tomar conciencia e ir tomando las decisiones correctas cuando tenga sentido. Los mercados dan siempre muchas oportunidades.

3) Recordar de nuevo, que acertar el timing al 100% es imposible. Cuando el mercado comienza a caer, volvemos a tener la tentación de acertar el suelo. Nuevamente, es muy difícil acertar el suelo, no lo sabremos a ciencia cierta. Los datos nos dicen que alrededor de un tercio de las disminuciones del 5% se convierten en reducciones del 10%. Y aproximadamente la mitad de las disminuciones del 10% llegan a alcanzar el 20% más.

Las grandes caídas atemorizan, pero ninguna pérdida es permanente hasta que vendas. Como no sabemos hasta qué punto va a bajar el mercado, lo mejor es seguir con nuestro plan. ¿Recuerdas el punto 3-a? te habías comprometido a ahorrar e invertir recurrentemente. Pues lo mejor que puedes hacer es agarrarte mentalmente a eso y no dejar tu plan para nada, si ha habido una corrección estarás comprando cercano a un suelo en alguno o varios momentos en tu plan. Si además o alternativamente has aplicado la opción 3-b) ves reduciendo tu liquidez. Como tendrás la duda de acertar el suelo puedes hacerlo en tramos, pero si planificaste hacerlo, hazlo.

Tus emociones te dominarán: planifica antes de la corrección en los mercados

Hemos hablado en otras ocasiones de los sesgos en el comportamiento del inversor medio. Estos sesgos generalizados, provocan grandes pérdidas de rentabilidad respecto a los índices, históricamente hasta un 5.25% anual. Hay múltiples sesgos que condicionan al inversor medio. Pero hay algunos que destacan por encima de otros.

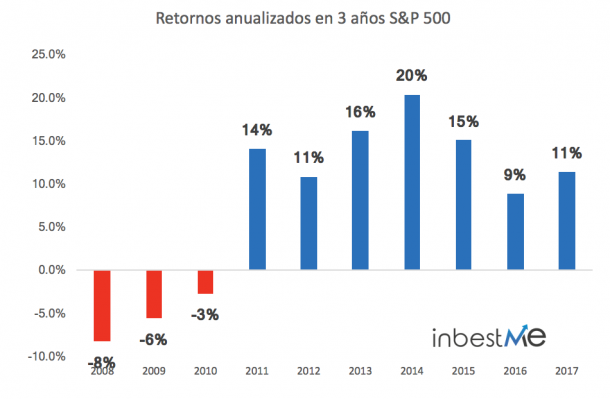

Un mercado en baja crea pánico, y nuestro cerebro “animal”, frente a la adversidad, está aún programado para luchar o huir. La manada inevitablemente elegirá el huir por aquello de seguir a la masa, pero recuerda, ¡tú no tienes porqué! Te has preparado y comprometido a invertir para el largo plazo. No necesitas el dinero en el corto plazo, por lo tanto ¿porqué huir de los mercados? Es cierto que cuando los mercados caen lo suelen hacer de forma brusca y rápida pero los mercados tienden a subir más y más a menudo que cuando se mueven a la baja (ver gráficos siguientes). Te puede ayudar a dar cierta tranquilidad mental para seguir invertido, el saber que estadísticamente, cuanto más altas sean las caídas más retorno podemos esperar de los mercados en los años subsiguientes (ver como ejemplo las rentabilidades anualizadas en 3 años después de la crisis subprime en el gráfico siguiente).

En el gráfico siguiente vemos algo similar con datos anuales:

Las grandes caídas se producen a menudo después de grandes excesos, y después de grandes caídas tenemos de nuevo años excepcionales que nos perderíamos si deshacemos nuestra inversión. Otra conclusión del gráfico es que las rentabilidades medias (11% durante este periodo para el S&P 500) poco nos indican del retorno probable de cada año, para acceder a ese promedio hay que pagar el precio de estar invertido (soportando la volatilidad) también en los malos momentos.

El otro factor que nos condiciona es nuestra aversión innata a perder: el dolor de una pérdida causa el doble de sufrimiento que la satisfacción de una ganancia. Contra ese dolor poco podemos hacer más que planificar antes. Si nos hemos preparado, tal como sugerimos, nuestra cartera y nuestra mente estará preparada. Conviene planificar bien nuestro plan de inversión para que cuando llegue el sufrimiento de las pérdidas (inevitablemente llegarán en algún momento) tengamos unos mecanismos en nuestra actividad inversora y comportamiento adecuados. Esto en resumen consiste en seguir un plan previamente diseñado y/o revisado en los momentos de calma mental y calma en los mercados. ¡También vale hacerlo en momentos de optimismo o euforia en los mercados, como los actuales!