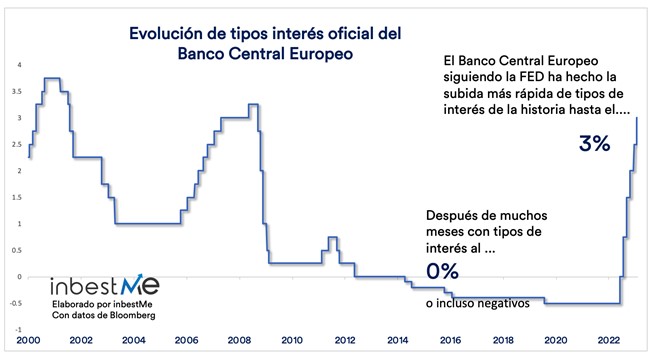

Las subidas más rápidas de la historia.

En los últimos meses, hemos asistido a una de las subidas de tipos de interés oficiales más rápidas de la historia de los principales bancos centrales (en especial nos referimos al Banco Central Europeo-BCE y a la Reserva Federal de EEUU-FED).

¿Por qué suben los bancos centrales los tipos de interés?

Los tipos de interés pueden considerarse como el coste del dinero. El control del coste del dinero es la principal herramienta que utilizan los bancos centrales para alcanzar sus objetivos.

El BCE solo tiene un objetivo: la estabilidad de los precios. El objetivo a largo plazo es un aumento anual del 2%, lo que se considera fisiológico para una economía.

La Reserva Federal, además del objetivo del 2% de inflación a largo plazo, también tiene el objetivo de máximo empleo.

El nivel de los tipos de interés que deciden los Bancos Centrales tiene una serie de efectos sobre la economía que, en última instancia, deberían influir en el nivel de los precios. El proceso a través del cual las decisiones de los Bancos Centrales influyen en el nivel de precios se denomina transmisión de la política monetaria.

Existen básicamente 3 etapas en el proceso de transmisión de la política monetaria:

- La primera viene dada por el impacto de las decisiones de política monetaria sobre las decisiones de financiación y gasto.

- La segunda es el efecto de las condiciones financieras sobre la demanda agregada.

- La tercera es el efecto de los cambios en la demanda agregada sobre la inflación.

Así pues, la razón por la que los Bancos Centrales han subido agresivamente los tipos de interés fue el repentino aumento de la inflación observado tras la pandemia. Se espera que unos tipos de interés más altos frenen la demanda y ralenticen la economía. Esto también debería disminuir la presión al alza sobre los precios.

Los canales de transmisión de la política monetaria

Veamos brevemente cuáles son los canales a través de los cuales unos tipos más altos afectan a la economía.

Consideremos primero el efecto sobre los individuos y después el efecto de las empresas.

Un aumento de los tipos de interés modifica los incentivos al ahorro y al gasto de los particulares. Supongamos, por ejemplo, que el tipo de interés es cero, como era el caso hasta hace unos meses. No hay muchos incentivos para ahorrar, ya que la remuneración del ahorro es muy baja. Supongamos ahora que se puede ganar un 20% al año invirtiendo. Sin duda, el incentivo para renunciar al gasto ahora y ahorrar e invertir cambia radicalmente.

En segundo lugar, el nivel de los tipos de interés influye en el valor de otros activos. Cuando los tipos de interés son bajos, el valor de otros activos, como las casas o las acciones, tiende a ser más alto. Así pues, cuando los tipos bajan, los particulares se enriquecen un poco más y presumiblemente tienden a gastar más. Por el contrario, cuando los tipos de interés suben, se empobrecen un poco y es probable que limiten sus gastos.

Además, cuando los tipos de interés suben, los individuos tienden a gastar más en pagos como las hipotecas, por ejemplo, y esto les deja menos dinero en el bolsillo para gastar en consumo, y viceversa.

Como puedes ver, es probable que el efecto de unos tipos de interés más altos sobre los particulares sea una reducción de su demanda de bienes y servicios que tienden a contener el aumento de los precios.

Echemos ahora un vistazo a las empresas. Un aumento de los tipos de interés incrementa sus costes de financiación. Esto hace que estén menos dispuestas a decidirse por nuevas inversiones y reduce sus beneficios. Esto ralentiza el crecimiento económico y es probable que produzca un aumento del desempleo, ya que las empresas recortan personal debido a una menor rentabilidad y crecimiento. Un mayor número de desempleados reduce en gran medida su capacidad de gasto.

Un último canal de transmisión de los tipos de interés a los precios es el tipo de cambio. Normalmente, el dinero tiende a fluir hacia donde obtiene mejor remuneración, por lo que unos tipos de interés más altos suelen significar también una moneda más fuerte, y una moneda más fuerte significa que los bienes importados son más baratos, y viceversa. Así pues, unos tipos de interés más altos tienden a contener la inflación importada al aumentar el valor de la moneda nacional.

Estos son los principales canales a través de los cuales el efecto de un cambio en los tipos de interés fluye en la economía y afecta al nivel de precios.

¿Acaso funciona?

La respuesta es que todo esto no funciona a la perfección, pero en cualquier caso es la principal herramienta de que disponen los bancos centrales. Lo que sí se puede afirmar es que aumentar los tipos de interés tiene algunos costes relevantes en términos de mayor desempleo y menor crecimiento económico.

Pero, ¿merece la pena incurrir en estos costes para contener la inflación? Como hemos señalado anteriormente, el mecanismo a través del cual un cambio en los tipos de interés afecta al nivel de precios es la gestión del nivel agregado de la demanda. Unos tipos de interés más altos frenan la demanda y esto reduce la presión al alza sobre los precios.

Esto funciona bastante bien cuando la inflación está causada por un exceso de demanda. De todos modos, hay casos en los que la inflación no está causada por un exceso de demanda, sino por el aumento de los costes. Pensemos, por ejemplo, en el aumento de los costes de la energía en Europa el año pasado. La causa de la inflación no fue un aumento de la demanda, sino un aumento del coste de los productos energéticos.

En ese caso, la ralentización de la economía no tiene un gran efecto sobre los costes, pero podría añadir problemas en forma de más desempleo y empujar a la economía a la recesión sin afectar demasiado a la causa real de la inflación.

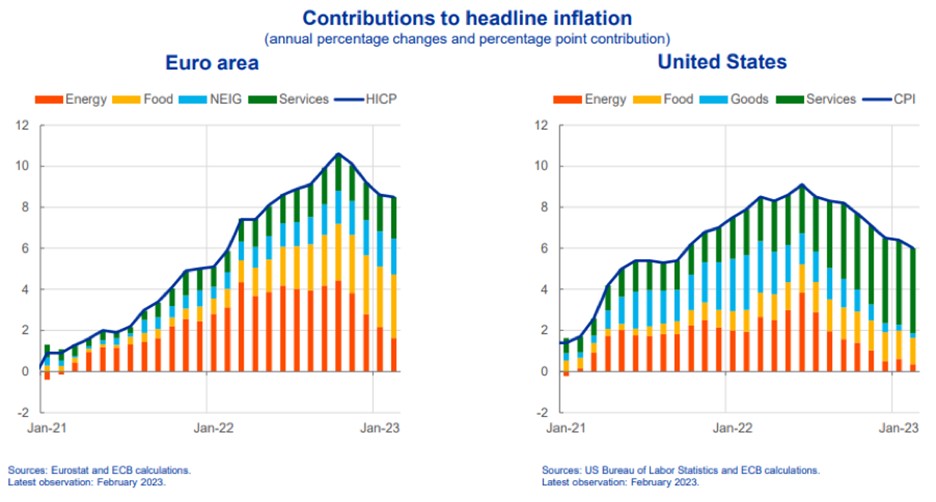

Si observamos el gráfico siguiente, veremos que la inflación europea está mucho más determinada por el aumento de los precios de los alimentos y la energía que en EE. UU., donde el aumento está más causado por el componente de los servicios.

La inflación europea es mucho más una inflación de costes, mientras que la inflación en EEUU es mucho más una inflación de demanda. Por lo tanto, en Europa, el uso de los tipos de interés para frenar este tipo de inflación corre el riesgo de ser una herramienta bastante imprecisa.

En un próximo post analizaremos otras herramientas de política monetaria que los bancos centrales han utilizado durante los últimos años, además de los tipos de interés, que suelen definirse como «no convencionales».

Artículos relacionados:

Evolución de las carteras inbestMe durante el primer trimestre del 2021

Evolución de las carteras inbestMe durante el primer trimestre del 2021

Comentario de mercado: Primer Trimestre 2022

Comentario de mercado: Primer Trimestre 2022

La cartera del millón pasa por una guerra y una crisis de inflación

La cartera del millón pasa por una guerra y una crisis de inflación

Carteras Dynamic: aumentamos exposición a activos high quality

Carteras Dynamic: aumentamos exposición a activos high quality

Rentabilidades y comentario de mercado al cierre de septiembre 2022

Rentabilidades y comentario de mercado al cierre de septiembre 2022