Como hemos visto recientemente, los movimientos del mercado de bonos durante los últimos meses han sido incluso más excepcionales que los del mercado de valores, aunque estos últimos suelen recibir más atención mediática.

Perspectivas del mercado de bonos

El aumento en los tipos de interés que hemos visto recientemente se ha producido después de un largo período. Es un período de al menos 30 años de tipos decrecientes. Después de los inflacionarios años ochenta, la inflación se controló y siguió un período de expectativas de inflación bajas y estables. Esto produjo tipos de interés decrecientes en todo el mundo.

Las políticas monetarias no convencionales que siguieron a la gran crisis financiera conocidas como “Quantitative Easing”, consistieron en la compra de bonos a gran escala por parte de los bancos centrales, también contribuyeron a elevar los precios de los bonos y reducir los tipos de interés.

¿Qué determina el rendimiento de los bonos del estado?

Por lo general, el rendimiento de los bonos del estado depende del vencimiento de los bonos. Los rendimientos de los bonos del estado a corto plazo están estrechamente relacionados con los tipos oficiales fijados por el banco central. Esto significa que el banco central tiene cierto control sobre el rendimiento de los bonos del estado a corto plazo.

Por el contrario, los rendimientos de los bonos del estado a largo plazo están más condicionados por la oferta y la demanda que por las políticas del banco central. Los rendimientos de los bonos a largo plazo dependen más de las expectativas económicas y de inflación a largo plazo. Cuanto mayores sean las expectativas de crecimiento económico e inflación, mayores serán los rendimientos de los bonos a largo plazo.

El siguiente gráfico muestra los tipos oficiales decididos por la reserva federal (en azul oscuro), frente a los rendimientos de los bonos del estado a 2 años (en azul claro) y los rendimientos de los bonos del estado a 10 años (en naranja). El rendimiento a 2 años sigue bastante de cerca los tipos de interés oficiales, mientras que el rendimiento a 10 años puede divergir.

Debido a la alta inflación, los bancos centrales han decidido intervenir y aumentar los tipos de interés oficiales. Al encarecer la financiación de particulares y empresas, se supone que la economía se desacelerará y la presión sobre los precios bajará.

Por lo tanto, los rendimientos en el extremo corto de la curva (que, como dijimos anteriormente, están determinados por la política del banco central) han aumentado. El rendimiento de los bonos a largo plazo también ha aumentado, pero mucho menos. Puesto que se espera que los tipos más altos desaceleren el crecimiento económico a largo plazo.

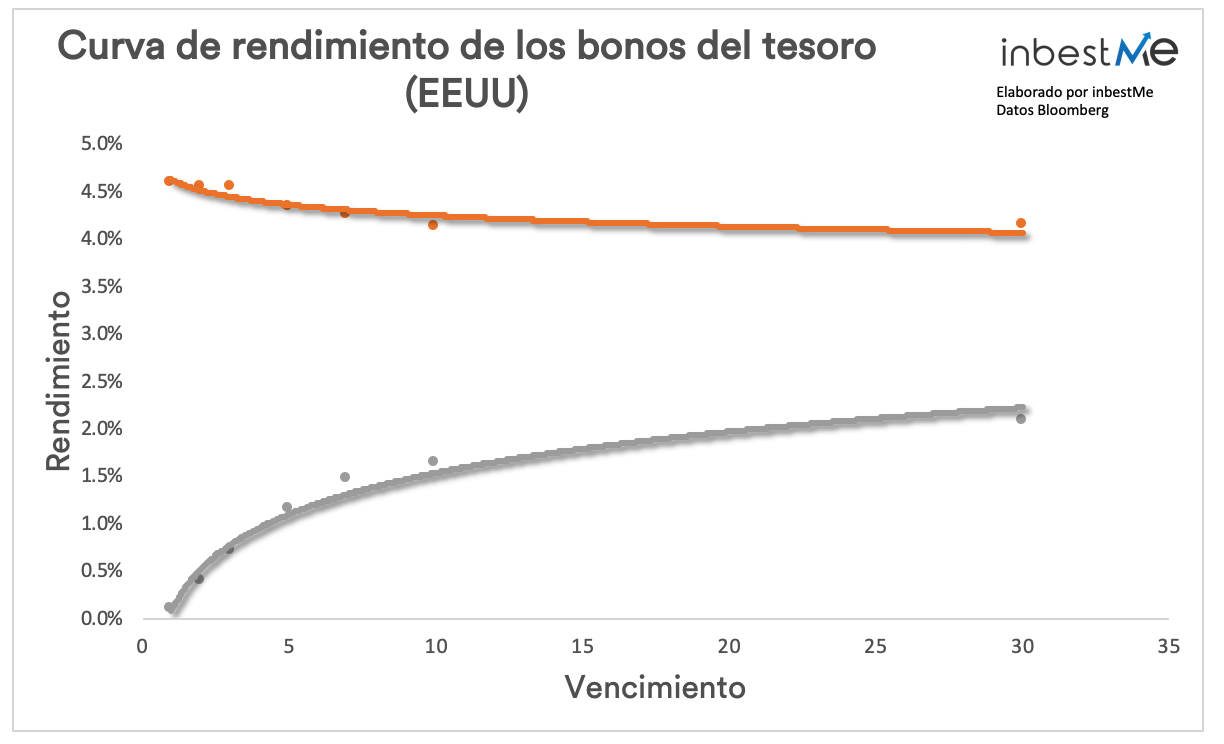

Cuando los rendimientos de los bonos a corto plazo aumentan más que los de los bonos a largo plazo, se dice que la curva de rendimiento (la curva que conecta los rendimientos de los bonos para diferentes vencimientos) se aplana. De hecho, si observamos la curva de rendimiento de los bonos del Tesoro de EE. UU., incluso se ha invertido, lo que significa que tiene una pendiente negativa. El siguiente gráfico representa la curva actual (en naranja) frente a cómo era hace un año (en gris).

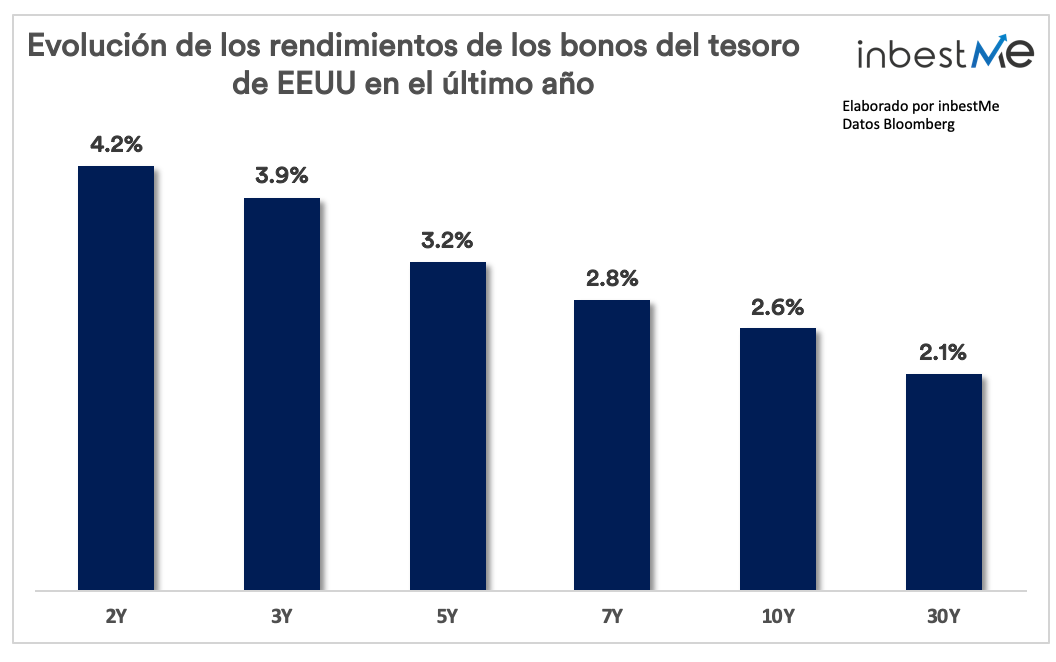

El siguiente gráfico muestra los importantes incrementos del rendimiento de los bonos del estado de diferentes vencimientos en los EE. UU. durante el último año.

¿Qué impulsa el rendimiento de los bonos emitidos por empresas?

Hasta aquí, hemos visto lo que hace subir el rendimiento de los bonos del estado. Para los bonos emitidos por empresas hay otro factor a considerar. De hecho, los inversores en este tipo de bonos normalmente requerirán un rendimiento adicional en comparación con el de los bonos del estado del mismo vencimiento para compensar el mayor riesgo de que el emisor tenga problemas financieros y no pueda pagar su deuda. Esto se conoce como el riesgo de incumplimiento del emisor.

Las empresas que emiten deuda suelen tener un mayor riesgo de incumplimiento que los estados, por lo que el precio de sus bonos incorporará una cierta prima por este riesgo en términos de rendimiento adicional. Esa prima sobre los bonos del gobierno del mismo vencimiento se denomina diferencial de crédito.

Rendimiento de los bonos corporativos = rendimiento de los bonos del estado libres de riesgo + diferencial de crédito

Este margen no se fija durante la vida del bono, sino que varía según la probabilidad percibida de incumplimiento. Cuando la economía se desacelera, la probabilidad de que una empresa incumpla sus obligaciones aumenta y también lo hace el diferencial. Un diferencial requerido más alto aumenta el rendimiento del bono corporativo y empuja el precio a la baja.

Esto es lo que generalmente hace que los precios de los bonos bajen durante las recesiones económicas y hace que se correlacionen positivamente con el mercado de valores.

Por lo general, cuando los diferenciales de los bonos corporativos se amplían debido a una mayor probabilidad percibida de incumplimiento, los inversores tienden a buscar bonos que se consideran seguros. Como ejemplo, los bonos del estado, que elevan su precio y reducen su rendimiento. Por lo tanto, los rendimientos de los bonos del estado y los diferenciales de los bonos corporativos tienden a moverse en direcciones opuestas.

No ha sido el caso esta vez, ya que los rendimientos de los bonos del estado han aumentado junto con los diferenciales de crédito. Los rendimientos de los bonos del estado han aumentado debido a la mayor inflación y los diferenciales de crédito han aumentado debido a que se espera que el aumento actual en los tipos de interés, desacelere la economía y posiblemente provoque una recesión.

Esto es coherente con el hecho de que las acciones y los bonos del estado también se han movido de manera correlacionada.

El siguiente gráfico muestra esta dinámica. La línea azul es el rendimiento de los bonos corporativos estadounidenses High Yield que viene dado por la suma del rendimiento de un bono del Tesoro (en verde) más un diferencial de bonos corporativos (en rojo).

Veamos cuán diferente es la situación actual de 2020, por ejemplo. En ese caso, todo el aumento en los rendimientos de los bonos corporativos de alto rendimiento se ha debido a un aumento en los diferenciales de crédito. Mientras que la huida hacia la calidad empujó a la baja los rendimientos de los bonos del estado.

En estos momentos, los rendimientos de los bonos del estado y los diferenciales corporativos están aumentando juntos.

En términos de rendimiento absoluto, el nivel actual es bastante alto y similar al del período de crisis anterior. Sin embargo, los diferenciales de crédito no son tan altos como en ocasiones anteriores, como si una posible recesión aún no estuviera totalmente descontada. El aumento de los rendimientos de los bonos corporativos ha estado condicionado hasta ahora especialmente por el aumento de los tipos libres de riesgo.

¿Empieza una nueva era para los bonos del estado?

Sin duda, los tiempos en los que no había alternativa a invertir en acciones parecen haber terminado. El rendimiento de los bonos del estado está en niveles que no se veían desde antes de la gran crisis financiera de 2008. Un bono del gobierno estadounidense a dos años ahora tiene un rendimiento en torno al 4,5%. El rendimiento de los bonos High Yield ronda el 9,5 % en EE. UU. y el 8,5 % en Europa.

Ciertamente, todavía no estamos fuera de peligro. Pero, estos rendimientos anuales ya se devengarán ahora cada año para los que hayan invertido en ellos e incluso pueden compensar posibles presiones adicionales en los precios de los bonos. Por ejemplo, un rendimiento anual del 9% podría compensar el efecto negativo de un aumento adicional del 2-2,50% en los rendimientos durante un año.

Si las expectativas de una desaceleración económica son correctas, es probable que los rendimientos de los bonos del estado desaceleren su aumento y eventualmente comiencen a caer. Este es especialmente el caso de los EE. UU., donde el ciclo de tipos a la alza comenzó antes y está ahora en una etapa más avanzada. Es por esto, que los bonos del estado volverán a ser interesantes de nuevo.

¿Empieza una nueva era para los bonos corporativos?

Como mencionamos anteriormente, los diferenciales de los bonos corporativos tienden a verse afectados negativamente por una economía en desaceleración. En consecuencia, la presión sobre los diferenciales podría persistir. De todos modos, los niveles de rendimiento actuales son bastante interesantes. Incluso si no se quiere correr el riesgo de invertir en empresas de baja calidad y High Yield, ahora incluso los buenos emisores ofrecen un rendimiento del 5-6% que sin duda vale la pena considerar.

En conclusión, estamos presenciando un cambio en la situación de los tipos de interés globales. Este cambio podría ser malo para los bonos, ya que los tipos de interés más altos tienden a hacer caer el precio de los bonos en circulación. La enorme cantidad de deuda global que se está reajustando teniendo en cuenta los mayores rendimientos. Sin duda, no es fácil de absorber para los inversores que ven disminuciones incluso en el valor de las carteras más prudentes.

De todos modos, a medio-largo plazo, estos niveles de rendimiento parecen volver a ser interesantes después de años de anormalidad donde teníamos intereses cercanos a cero o negativos. Esto podría ser un buen augurio para los rendimientos esperados de carteras diversificadas que durante los últimos años se beneficiaron muy poco del componente de bonos.

Somos conscientes que la actual caída que se ha producido en los bonos ha cogido a más de uno por sorpresa. Los bonos son una clase de activo con su propia complejidad. El sinónimo para los bonos es “renta fija”. Este sinónimo no ayuda a una clase de activo que no es fácil entender, sobre todo después de tener que soportar caídas, aunque menores que la renta variable, de doble dígito y con su dosis de volatilidad en el contexto actual.

En el transcurso de este año en especial, y en el pasado, hemos intentado aportar nuestro granito de arena escribiendo sobre los bonos para ayudar a una mejor comprensión de esta clase de activo:

¿Qué implicaciones tiene la subida de tipos de interés en 2022?

¿Qué es el euríbor y cómo afecta a los fondos de inversión?

Inflación, tipos de interés y bancos centrales. ¿Qué está ocurriendo?

¿Qué es la prima de riesgo de los bonos?

Relación inversa entre precio de un bono y tipos de interés de mercado

Las carteras inbestMe por debajo del perfil 5, donde la componente de bonos es mayoritaria, estarán bien posicionadas para capturar esta probable nueva era que se abre para los bonos, en la medida en que los incrementos de tipos se ralentizan o finalizan y pueden tener cabida en una correcta inversión por objetivos de un patrimonio.