Más de la mitad de españoles no entiende conceptos financieros básicos

El pasado mes de mayo, la CNMV y el Banco de España presentaron los resultados de la encuesta de competencias financieras que mide los conocimientos financieros y consumo de productos de los adultos de edades comprendidas entre 18 y 79 años. Se trata del estudio más ambicioso hecho hasta el momento en España y, aunque sus conclusiones eran esperables, nos da información interesante acerca de la situación actual de la educación financiera.

La encuesta se divide en 8 secciones que incluyen desde datos demográficos, situación económica y laboral de los entrevistados, pasando por su consumo de productos, sus fuentes de ingresos o la capacidad de afrontar gastos y como no podía ser de otra manera también incluye preguntas sobre conocimientos financieros y económicos. Empezaremos por esta última parte.

Referente a los conocimientos financieros se han utilizado 3 preguntas clásicas en los estudios sobre educación financiera, y que coloquialmente podríamos llamar las 3 preguntas de Lusardi y Mitchell, dos expertos internacionales de la materia. Las preguntas permiten saber si el entrevistado entiende: la inflación, el tipo de interés compuesto y la diversificación del riesgo.

A la primera pregunta, en la que se plantea si con 1.000 € de ahora, dentro de un año si ha habido una inflación del 1% podremos comprar más cosas que ahora, las mismas o menos contestan correctamente un 58% de los españoles.

A la segunda pregunta, donde se hace una sencilla pregunta sobre interés compuesto, además con un ejemplo de 100 € para que sea más fácil de calcular solo responden correctamente el 46% de los entrevistados.

Y a la tercera, y última pregunta, se pregunta si es verdadero o falso que “por lo general, es posible reducir el riesgo de invertir en bolsa mediante la compre de una amplia variedad de acciones”, en este caso contestan correctamente el 49% de los encuestados.

Sorprende ver que los jóvenes entre 18 y 34 años son los que peor entienden la inflación y que junto a los mayores de los 65 también son los que peor contestan sobre la diversificación del riesgo.

En cuanto a las preguntas económicas, la encuesta incluye 3, una sobre el dinero en metálico, otra sobre la inflación y una tercera sobre la producción de bienes y servicios. Solo el 23% de los hombres y el 12% de las mujeres contestaron correctamente a las 3 preguntas.

Sorprende que ante esta falta de conocimientos la tenencia de según qué productos sea tan elevada (el 43% tiene productos de ahorro, el 21% planes de pensiones, el 8% fondos de inversión y 13% acciones). Quizás la comercialización agresiva de alguno de ellos ayude a explicar otro dato de la encuesta: el 19% de los encuestados manifiesta haber tenido alguna de desavenencia con una entidad bancaria (en la mitad de los casos relacionado con algún producto de ahorro).

Las respuestas ante las preguntas relativas a la inflación también pueden ayudar a explicar que, pese a que el 61% de los encuestados manifiesta haber estado ahorrando durante los últimos 12 meses, 2 de cada 3 de estos ahorradores lo hacen un una cuenta corriente.

Por nivel de renta, podemos destacar un dato, que es esperable: aquellos ahorradores con ingresos menores toman menos riesgos que aquellos con ingresos superiores. Lo que acaba provocando que tengan unas rentabilidades menores y hace que la brecha de la desigualdad, uno de los principales problemas de nuestra época, sea mayor.

Unos conocimientos más elevados en conceptos como la inflación, el interés compuesto o la diversificación ayudarían a los ciudadanos a tomar decisiones que servirían para que sus ahorros no perdieran valor. El siguiente paso sería que los clientes conocieran que comisiones están pagando para que les gestionen sus ahorros y que efecto tienen en las rentabilidades de sus inversiones.

Hemos querido aprovechar la publicación de la encuesta de competencias financieras para analizar cómo es el cliente inbestMe y ver cómo influyen características como la edad o los ingresos netos en su capacidad de asumir riesgos.

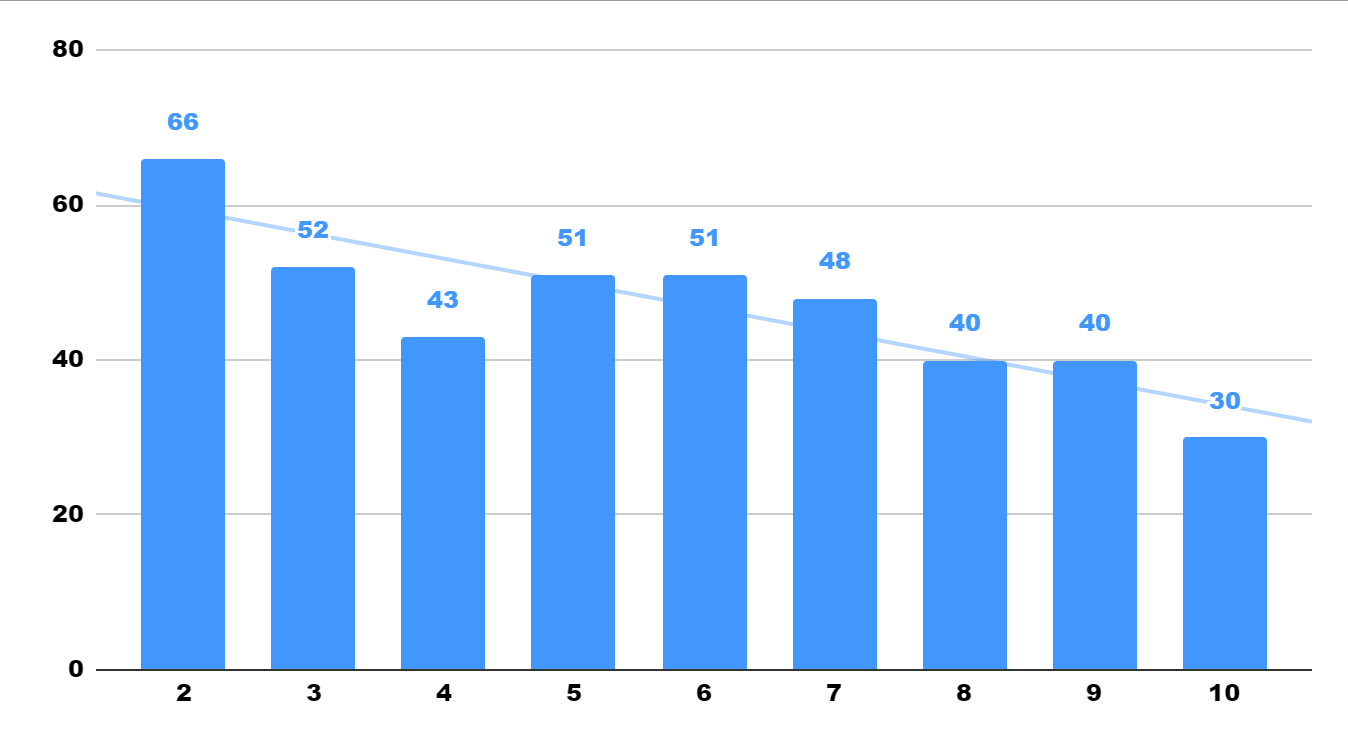

En cuanto a la edad, la línea de tendencia refleja una clara correlación entre ese factor y el perfil de riesgo asignado. De hecho la media del perfil 2 está en 66 años y la del perfil 10 baja hasta los 30. Esto se explica, entre otras cosas, a que los objetivos financieros que se marcan los clientes, por lógica tendrán un horizonte temporal más elevado cuanto más joven es uno.

Por otro lado, si tenemos en cuenta los ingresos netos que informa el cliente en la encuesta inicial, la línea de tendencia también es muy clara, y pasamos de los 14.000 € que tienen los clientes de perfil 2 a los casi 40.000 € de los de perfil 10. A destacar que el perfil 10, pese a triplicar los ingresos del perfil 2, queda por debajo de los perfiles 6, 8 y 9, seguramente porqué estos al tener una edad superior y estar todavía en activo tienen unos ingresos mayores.

Otro dato curioso es ver la relación entre los ingresos netos de los clientes con la respuesta a la pregunta de si están familiarizados y conocen los riesgos de una serie de productos. Los clientes que responden positivamente sobre los ETFs tienen unos ingresos un 13,5% superior a aquellos que conocen los Fondos de Inversión. Y, aunque no hay mucha diferencia son un poco más jóvenes.

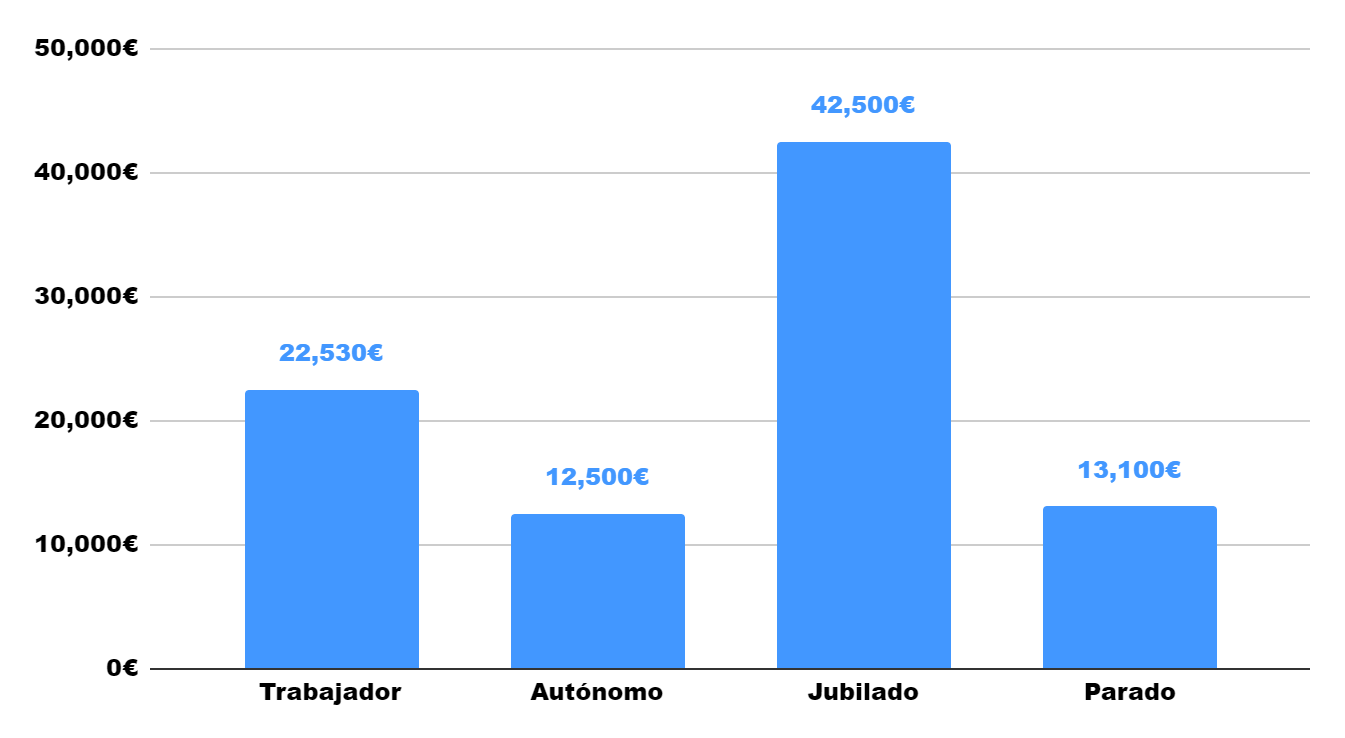

Por último, también se ha analizado el importe medio invertido por nuestros clientes según su estado laboral, la media de todos los clientes ronda los 23.600 €, curiosamente los jubilados han invertido 42.500 €, los trabajadores en activo 22.530 €, los parados 13.100 € y los autónomos 12.500 €.

Las conclusiones del estudio de los clientes de inbestMe se pueden resumir en qué cuánto más joven y más ingresos y más conocimientos, más capacidad de asumir riesgos, por lo que más posibilidades de obtener mejores rentabilidades.