Si has revisado tu cuenta durante las últimas semanas, habrás observado que se ha movido arriba y abajo más de lo habitual. El año 2018 no ha sido un buen año para los mercados e incluso para nuestras carteras a pesar de estar muy bien diversificadas, dado que la mayoría de activos se han movido en la misma dirección.

En realidad, lo que está ocurriendo forma parte de la “normalidad” de los mercados. Lo único que ocurre es que en los últimos meses los mercados bursátiles han vuelto a recuperar su normal (alta) volatilidad.

Evolución del vix: elaboración propia con datos fuente Macrotends.net

No es la primera vez que compartimos el gráfico del VIX conocido por ser el índice que mide la volatilidad (o índice del miedo). Si observamos el gráfico superior veremos que en este año 2018 en febrero/marzo y octubre la curva se ha acercado y ha cruzado más veces la media o sea a su normalidad (representada en rojo) después de estar en el 2016 y 2017 muy por debajo.

¿Debo cambiar mi nivel de riesgo?

Si tus objetivos no han cambiado, generalmente lo mejor es seguir con tu plan. Si tienes alguna duda siempre puedes revisar y recordar las contestaciones que tú mismo te diste al constituir tu cuenta: el objetivo y el horizonte son especialmente importantes. Creaste tu cuenta para alcanzar unos determinados objetivos financieros sabiendo que habría períodos de volatilidad.

Recuerda que lo que hagan los mercados en el corto plazo no debería condicionar tus objetivos financieros.

¿Debo detener mis depósitos recurrentes hasta que los mercados se recuperen?

Esto probablemente es la más fácil de responder y es un categórico «no». Si dejaras de aportar recurrentemente y los mercados se recuperan, perderías la oportunidad de comprar a un precio más bajo. A esto se le llama en inglés “dollar cost averaging” (o promediar mis compras) y es una forma de asegurarte de que estás comprando a diferentes precios y en diferentes situaciones de mercado, o dicho de otra forma que no estás siempre comprando caro.

Lo que hace que la mayoría de los inversores tengan éxito a largo plazo es ceñirse a sus planes sin importar lo que esté sucediendo en los mercados.

Lo mejor que puedes hacer frente a la volatilidad es olvidarte de los mercados (que no puedes controlar) y enfocarte en lo que sí puedes controlar: mantener una cartera diversificada y automatizar tu plan financiero, con bajos costes, esto es lo que ya tienes o puedes tener con tu cartera en inbestMe.

Las aportaciones recurrentes son una excelente manera de hacerlo, ya que al estar programadas es menos probable que cometas el error de cambiar tu plan. Te evitas el miedo (o euforia) y dejas que la simplicidad y el automatismo se conviertan en un plan perfecto a largo plazo.

Convertiríamos pues la pregunta en otra: ¿has valorado planificar tus aportaciones recurrentes y automatizar tu plan?

¿Debo depositar más dinero para aprovechar las caídas?

Ésta es algo más difícil de contestar y tiene dos posibles enfoques.

Si tienes dinero ahorrado que no necesitas en el corto plazo en cuentas improductivas puede tener sentido intentar comprar “más barato”.

Pero si ya realizas regularmente aportaciones a tu plan que te hacen estar cómodo en base a su periodicidad e importe, lo más prudente es que sigas igual.

Si haces lo primero asegúrate que inviertes dinero que no necesitas en el corto plazo simplemente porque el mercado está más barato. Podría tomar meses o años en recuperarse, y cualquier recesión podría empeorar la situación antes de mejorar. El problema de comprar “más barato” es que no sabemos si mañana o de aquí a unos días el mercado estará aún más barato.

¿Cuándo se recuperará mi cartera?

Esta es sin duda la pregunta más difícil de contestar. Es imposible saber exactamente qué va a pasar en el corto plazo. Si alguien te dice que puede prever los mercados al 100%, desconfía.

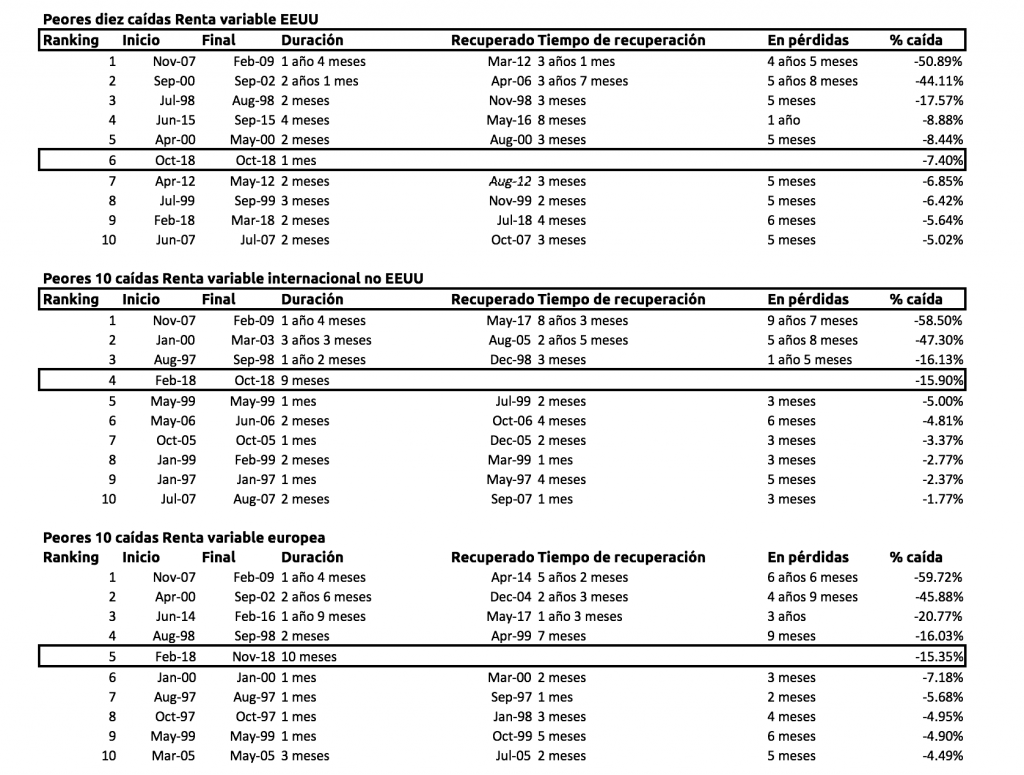

Hemos analizado caídas similares en la renta variable americana, la renta variable global excluida EEUU y Europa para darte una cierta perspectiva adicional.

Elaboración propia con datos de portfolio visualizer

Elaboración propia con datos de portfolio visualizer

Vemos representadas en el cuadro superior las peores caídas de estos mercados y marcada en un cuadro la situación actual. Vemos también que los diferentes activos están en diferentes situaciones siendo la corrección más larga y evidente en la renta variable no americana (Europa y resto del mundo). Observamos que en correcciones similares el tiempo de recuperación ha variado desde los 3 meses hasta los 7/ 8 meses, con lo cual no hay una respuesta única.

Es por eso que el tiempo es un factor realmente importante a considerar en el momento de seleccionar la cartera adecuada. Si tienes objetivos a largo plazo, generalmente puedes darte el lujo de asumir un mayor riesgo (con expectativas de rentabilidad a largo plazo más altas), sabiendo que durante largos periodos de tiempo los mercados tienen una probabilidad muy alta de recuperarse. Es por ello que nunca aconsejamos invertir los ahorros que podamos necesitar en los próximos 2-3 años, y si tus objetivos son de corto plazo, recomendamos una cartera de menor riesgo, ya que es probable que pierda menos durante una contracción de mercado o recesión.

Además cabe destacar, volviendo a los periodos de caídas y recuperación, que cuando estamos haciendo aportaciones recurrentes a nuestro plan de inversión estos datos pierden cierta importancia ya que estamos entrando en diferentes momentos dentro de esos periodos perdiendo parte de su relevancia.

Si además, quieres aumentar el grado de gestión de tu cartera recuerda que puedes acceder a nuestro plan inbestMe Dynamic donde nos apoyamos en modelos algorítmicos y en nuestro comité de expertos para aplicar cambios tácticos en tu cartera.

Esperamos que estas respuestas te ayuden a seguir adelante con tu plan. Recuerda que el éxito de tu inversión vendrá marcado por lo que hagas en los momentos difíciles. Si tienes alguna pregunta adicional, siempre estamos aquí para ayudarte. Recuerda que puedes contactarnos en cs@inbestme.com o planificar una llamada.