En inversión, muchas personas miran solo la rentabilidad que pueden alcanzar. Sin embargo, el resultado de una inversión está determinado por la ecuación rentabilidad/riesgo.

En este post queremos hablar poco acerca de la rentabilidad (al final podrás ver nuestras últimas rentabilidades) y preferimos hablarte y ayudarte a entender el concepto del riesgo o volatilidad.

Las volatilidades (riesgo) están este año por los suelos

En primer lugar debemos recordar que, en el sector financiero, se asume que la volatilidad (medida por la desviación estándar) es la medida del riesgo de los activos financieros. Aunque hay algunos expertos que lo cuestionan, la volatilidad es la forma, más comúnmente aceptada, de medir el riesgo. Según este varemo, más volatilidad es igual a más riesgo y menos volatilidad equivale a menos riesgo.

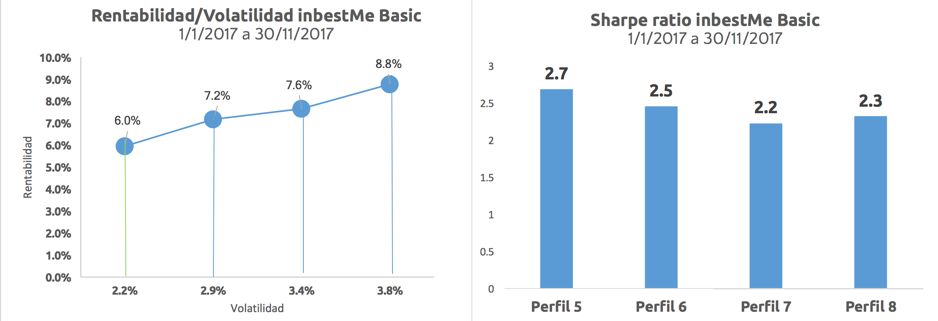

Esto plantea un problema en momentos poco normales como los actuales, con tan baja volatilidad, y a los que ya nos hemos referido en anteriores ocasiones. Para ilustrar esto, adjuntamos los gráficos que representan la volatilidad de los perfiles más comunes de nuestros clientes (perfiles del 5 a 8):

A la izquierda combinamos la rentabilidad (eje Y) con la volatilidad (eje X). En este periodo se están combinando buenas rentabilidades (del 6% al 8,8) con una volatilidad extremadamente baja (del 2,2% al 3,8% para estos perfiles). Estas bajas volatilidades pueden producir una falsa sensación de falta de riesgo para nuestros clientes, sobretodo cuando éstas se combinan con rentabilidades altas, incluso por encima de lo esperado. Como consecuencia, esta sensación puede incitar a que el inversor tome más riesgos de los necesarios asumiendo un perfil de riesgo más alto del que le corresponda con tal de alcanzar sus objetivos financieros.

A la izquierda combinamos la rentabilidad (eje Y) con la volatilidad (eje X). En este periodo se están combinando buenas rentabilidades (del 6% al 8,8) con una volatilidad extremadamente baja (del 2,2% al 3,8% para estos perfiles). Estas bajas volatilidades pueden producir una falsa sensación de falta de riesgo para nuestros clientes, sobretodo cuando éstas se combinan con rentabilidades altas, incluso por encima de lo esperado. Como consecuencia, esta sensación puede incitar a que el inversor tome más riesgos de los necesarios asumiendo un perfil de riesgo más alto del que le corresponda con tal de alcanzar sus objetivos financieros.

A la derecha representamos el ratio de Sharpe (1) que mide rentabilidad/volatilidad (riesgo). El ratio de Sharpe nos indica cuanta rentabilidad obtenemos por unidad de riesgo. Como podemos observar, para este periodo estamos obteniendo más del doble de rentabilidad por unidad de riesgo, desde el 2,2 del perfil 7 hasta el 2.7 del perfil 5 que sería el más eficiente en este sentido. Esto es extremadamente positivo e indica que estamos viviendo un periodo totalmente excepcional sobre todo por causa de la baja volatilidad.

Nota (1) : Normalmente para calcular correctamente el ratio de Sharpe se descuenta de la rentabilidad del activo la rentabilidad del activo sin riesgo (normalmente renta fija gubernamental a corto plazo). De esta forma el ratio de Sharpe mide cuanta rentabilidad obtenemos por unidad de riesgo. En esta exposición y para simplificar no hemos descontado esta tasa sin riesgo.

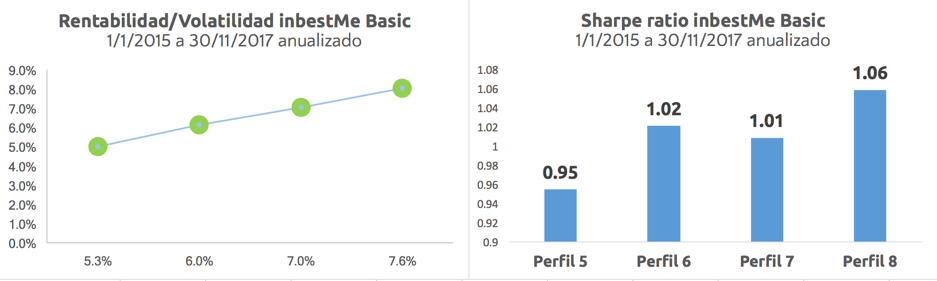

Las volatilidades (riesgo) de los últimos tres años están por los suelos

El fenómeno de baja volatilidad no es exclusivo de este año.

(Gráfico de la evolución de las carteras modelo inbestMe Strategic perfil 5 a 8. desde 1/1/2015 a 31/11/2017 anualizado. Hasta el 24/2/17 los datos provienen de un backtest de la cartera. Rentabilidades pasadas no son garantía de rentabilidades futuras)

En los gráficos de más arriba hemos representado la misma información, pero para un periodo más largo (1/1/2015 a 31/11/2017) aunque anualizado. Vemos como las volatilidades casi se doblan (del 5.3% al 7.6%) respecto al gráfico anterior y como el ratio de Sharpe se sitúa para todos los perfiles en torno a 1.

Durante este periodo más largo ha habido algo más de volatilidad que se puede percibir de alguna manera en el gráfico de más abajo (especialmente durante el 2015), pero de nuevo por debajo de los datos históricos de largo plazo. Ratios de Sharpe de 1 que indicarían la obtención del mismo % de rentabilidad/riesgo son muy difíciles de mantener en el largo plazo. (Gráfico de la evolución de las carteras modelo inbestMe Strategic perfil 7 desde 1/1/2015 a 31/11/2017. Hasta el 24/2/17 los datos provienen de un backtest de la cartera. Rentabilidades pasadas no son garantía de rentabilidades futuras)

(Gráfico de la evolución de las carteras modelo inbestMe Strategic perfil 7 desde 1/1/2015 a 31/11/2017. Hasta el 24/2/17 los datos provienen de un backtest de la cartera. Rentabilidades pasadas no son garantía de rentabilidades futuras)

La volatilidad es inherente a los mercados bursátiles

En el corto plazo cualquier cosa puede pasar en los mercados bursátiles. Por eso,

igual que no debemos asustarnos si empezamos con pérdidas al contratar una cartera bien diseñada y diversificada, tampoco sería correcto pensar lo contrario, es decir, dejarse influenciar por un periodo como el actual con una calma inusual en los mercados y tomar más riesgos de los que deberíamos asumir con tal de alcanzar nuestros objetivos financieros.

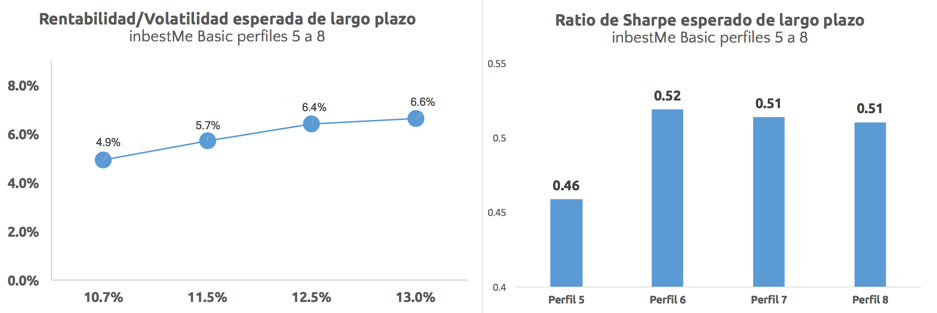

Los cuatro perfiles que hemos utilizado como ejemplo son cuatro perfiles con una importante dosis de activos de riesgo del 50% al 80% respectivamente para el perfil del 5 al 8. En el gráfico adjunto representamos las expectativas de largo plazo para los mismos indicadores y siempre para estos perfiles.

Como podemos observar la volatilidad (riesgo) esperada es bastante más elevada (por encima del 10%) que el observado en los últimos años y en especial para este año. Con estas volatilidades los ratios de Sharpe esperados se sitúan en cifras más normales, y en torno al 0.5. Esto indica que normalmente deberemos esperar más volatilidad que rentabilidad, por desgracia una norma general en la inversión en activos financieros.

Es en base a estas volatilidades de largo plazo que debemos pensar a la hora de establecer nuestro perfil de riesgo.

Lo que está pasando este año con la volatilidad hace muchos años que no ocurre y no debe ser una base para calibrar nuestro perfil de riesgo.

Nuestro plan de inversión debe tener una relación clara con nuestros objetivos financieros de largo plazo, y el horizonte de nuestra inversión, y poco que ver con lo que pase en el corto plazo. Por desgracia hasta que no se producen correcciones de cierta importancia no percibimos el riesgo y es entonces cuando nos precipitamos a cambiar nuestro perfil.

Recordemos que correcciones de entre el 5% y el 10% se consideran como normales para los mercados bursátiles. En medio de una corrección puede ser el peor de los momentos para revisar nuestro perfil ya que nos dejaremos influir por el efecto contrario, el del pánico. Y nuestro plan tiene poco que ver con la euforia o con el pánico sino con el de conseguir unos objetivos en el plazo establecido: si quieres conocer tu plan clica aquí.

Otras medidas de riesgo y ratios:

La volatilidad (medida por la desviación estándar) no es la única medida del riesgo de una cartera o activo. Otra medida interesante y que controlamos en nuestras carteras en inbestMe es el VAR (Value at Risk) y que comentaremos más adelante. De la misma manera además del Ratio de Sharpe hay otros indicadores de eficiencia de una cartera algo más complejos tal como por ejemplo el Calmar Ratio, o el Sortino Ratio que pueden ver nuestros clientes en sus informes de rentabilidad en su panel de cliente bajo el punto de menú de informes.

Anexos

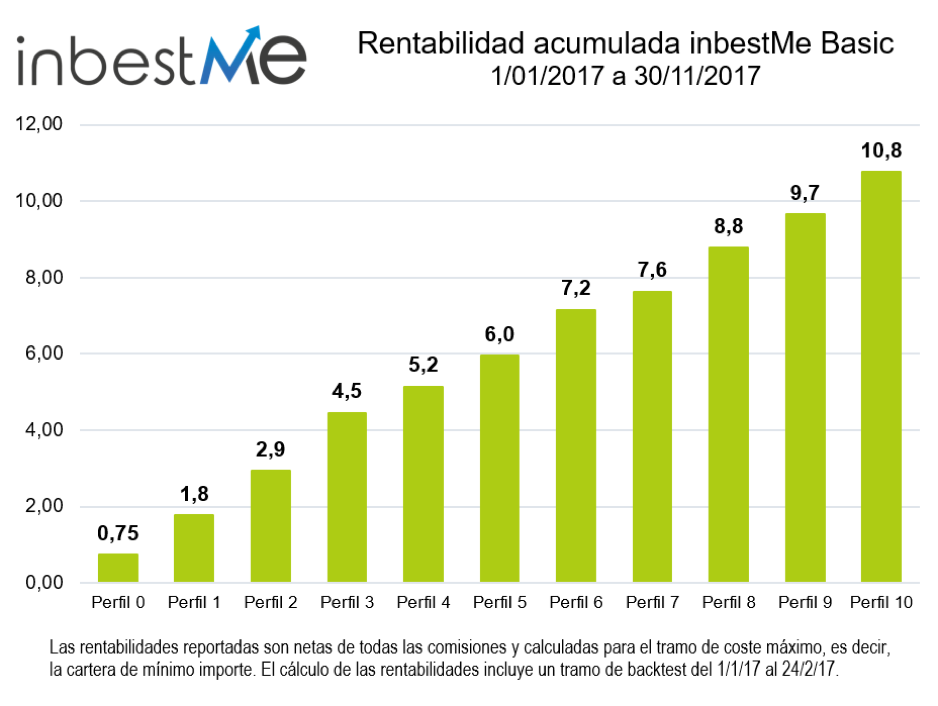

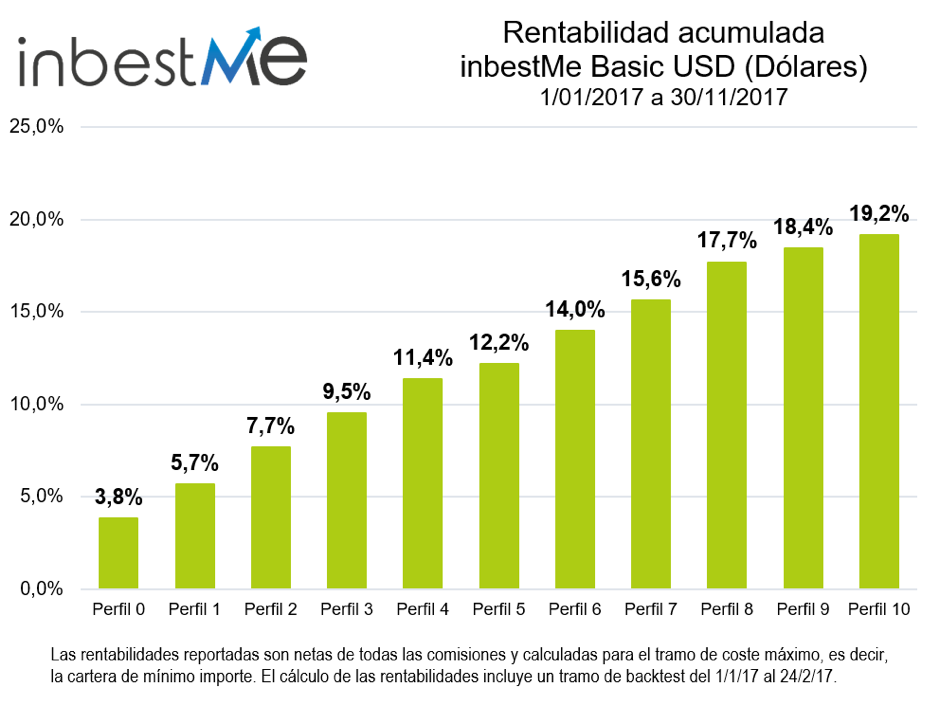

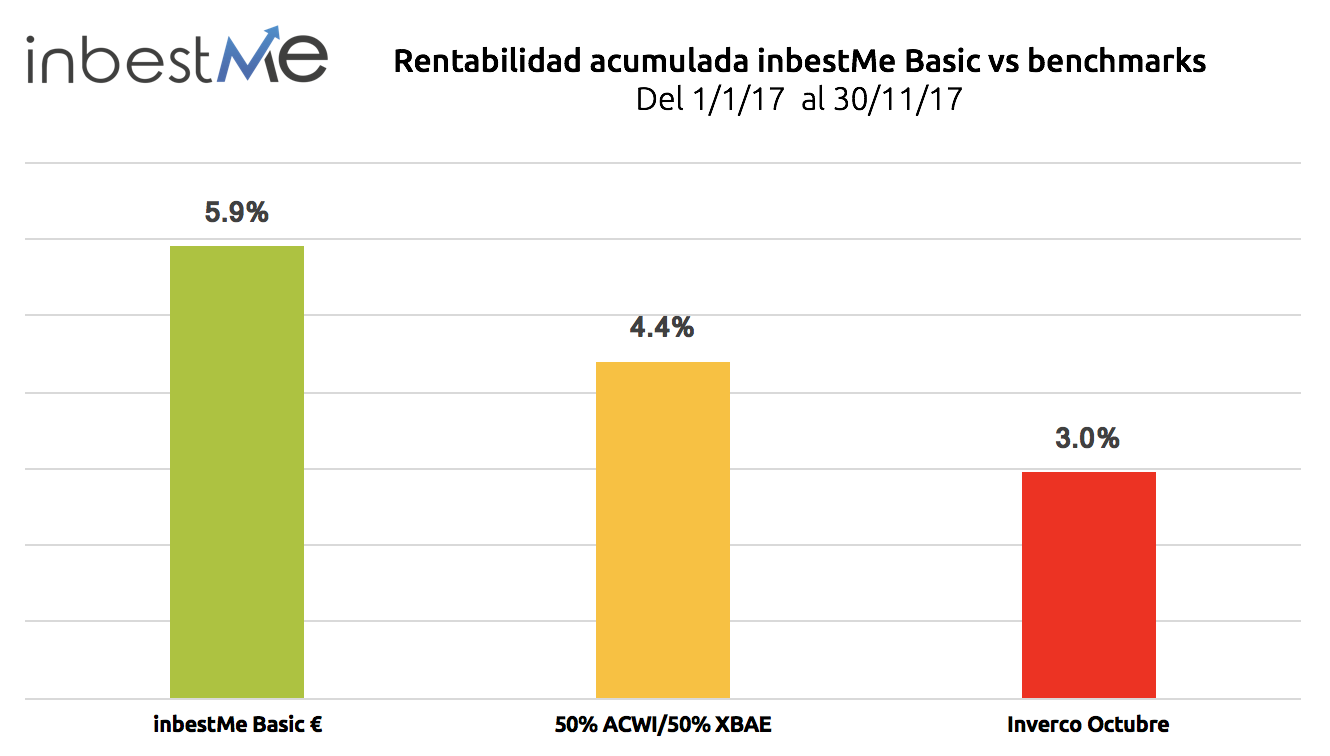

RENTABILIDADES HISTÓRICAS:

Nota importante:

Los resultados del pasado no son garantía de resultados futuros. Cualquier retorno previsto o proyecciones hipotéticas, pueden no reflejar resultados reales futuros. Destacar que los resultados del pasado pueden reflejar rentabilidades de activos por un tiempo limitado, o debidos a un periodo de una actividad extrema o peculiar. TODA INVERSIÓN IMPLICA RIESGO Y ESTÁ SUJETA AL RIESGO DE PERDER DINERO. No puede asegurarse que una inversión o que cualquier proyección o rentabilidad real mostrada se conviertan con certeza en rentabilidades reales o predecibles. No se puede asumir que los inversores vayan a experimentar retornos en el futuro tales como los expresados. Las rentabilidades que se muestran aquí son las rentabilidades de nuestras carteras modelo inbestMe Strategic, después de descontar los costes implícitos de los ETFs (0.22% de media) y los gastos de gestión de inbestMe Strategic realmente soportados del 0.41% anual en el primer año y del 0.55% en el resto. Las rentabilidades aquí expresadas corresponden a la de nuestras carteras modelo inbestMe Strategic en el periodo indicado, y por tanto no tienen porque coincidir con ninguna cartera real de nuestros clientes.