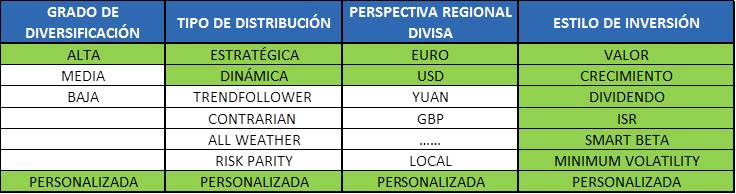

¿Qué parámetros considera inbestMe para optimizar la distribución de activos?

En un artículo anterior vimos como un gestor de carteras, a pesar de usar instrumentos pasivos (ETFs), está obligado a tomar una decisión de como optimizar la distribución de activos de una cartera. Puede optar por diferentes estilos de distribución dentro de la gestión de carteras con instrumentos indexados, al menos con ETFs. Con ETFs (fondos indexados-pasivos cotizados) se pueden construir carteras extremadamente diversificadas y eficientes. En inbestMe, en nuestros diferentes planes de carteras, tenemos en cuenta los siguientes parámetros:

Esta lista de parámetros y clasificación es sólo ilustrativa, es decir, seguramente alguien podría plantear otro tipo de clasificación o añadir otras visiones adicionales1. El cuadro, pues, no es más que una simplificación que nos sirve para diferenciar cada servicio dentro de inbestMe y las opciones que tiene un inversor. Aquí repasaremos qué entendemos por las tres primeras columnas del cuadro, grado de diversificación, tipo de distribución y perspectiva regional/divisa y como encajan con nuestros diferentes planes de carteras.

Distribución de activos y grado de diversificación.

Por grado de diversificación, nos referimos a cuantos activos o clases de activos consideramos en nuestra distribución. Todas nuestras carteras tienen una alta diversificación ya que combinamos entre 10 y 12 ETFs diferentes. Ésta es una de las ventajas de usar ETFs ya que nos permite considerar casi cualquier tipo de activo. Esta característica es común para todos nuestros servicios y nos diferencia claramente de otros servicios o robo advisors que usan de 4 a 5 activos únicamente. Nuestras carteras advanced permiten personalizar y ampliar aún más esta diversificación.

Tipo de distribución de activos.

En inbestMe consideramos de forma standard 2 tipos de distribución.

Distribución de activos estratégica (inbestMe strategic): nuestro comité de inversión para las carteras Strategic establece cual debe ser la mejor distribución estratégica para los próximos 12 a 24 meses. Esta regla no es estática, es decir, nuestro comité de inversión puede decidir en cualquier momento ajustar los pesos de los diferentes activos o incluso añadir nuevas clases de activo si lo considera oportuno. En este sentido es contrapuesta a una visión “all weather”2, mucho más estática y pensada para minimizar la gestión. A modo de ejemplo desde el 2013 desde que todo empezó, hemos cambiado al menos 5 veces las carteras strategic.

Distribución de activos táctica (inbestMe dynamic): en este tipo de carteras, el comité revisa al menos mensualmente la situación del mercado y puede tomar decisiones de cambios adicionales tácticos sobre la distribución estratégica. El objetivo de estos cambios tácticos puede ser tanto aumentar la rentabilidad como reducir la volatilidad en determinados momentos de mercado. El comité de inversión de inbestMe se auto limita los cambios al 50% sobre la distribución estratégica (inbestMe Strategic).

Distribución de activos y perspectiva regional.

En inbestMe entendemos que para tener una cartera bien diversificada hay que olvidarse de la perspectiva local. Por ejemplo, ¿Qué sentido tiene, por muy españoles que seamos, invertir sólo en el IBEX 35 cuando tenemos a nuestro alcance el mundo entero? ¿Cómo europeos, qué sentido tiene invertir sólo en Europa cuando tenemos todo el mundo a nuestro alcance? Es por ello que en inbestMe combinamos nuestro alto grado de diversificación y el tipo de distribución, con dos posibles perspectivas regionales. Una de las razones principales es tener controlado el riesgo de divisa en nuestras carteras según sea la perspectiva del inversor. Contemplamos pues de forma estándar dos perspectivas regionales:

– Europea con EURO como divisa base, en principio más adecuado para un europeo.

– Americana o USD como divisa base, en principio más adecuada para cualquier inversor que, independientemente de donde esté basado, prefiera tener una exposición más “americana”.

Nuestra distribución de activos tiene en cuenta la perspectiva regional para controlar la exposición máxima deseable a divisa. La exposición a divisa queda limitada al 25% en los perfiles más altos y es nula o muy limitada en los perfiles bajos. Para ello utilizamos, cuando sea necesario, ETFs con coberturas de divisa para tener bajo control esta exposición. Aun así, en nuestras carteras inbestMe advanced un cliente puede personalizar su perspectiva regional o de país corrigiendo (con ciertos límites) la distribución regional.

Una distribución de activos con muy alto grado de personalización.

Con todas estas combinaciones conseguimos dar un muy alto grado de personalización a nuestros potenciales clientes.En la tabla siguiente resumimos los tipos de distribución según el plan de carteras:

En otro post entraremos más en detalle en las opciones de inbestMe advanced.

Nota 1 : si alguien profundizar en diferentes estrategias de distribución de una cartera le puede interesar la lectura de este libro: “Global Asset Allocation. A survey of the world’s top investment strategies de Meb Faber”. Por cierto el propio autor a menudo regala su libro en su página web solo por registrarse. Hay que tener en cuenta que estas distribuciones están hechas desde una perspecitva “americana”.

Nota 2 : el concepto que hay detrás de una distribución de activos “all weather” es que sea razonablemente buena para “cualquier tiempo”. Otro nombre para este tipo de distribución es “The Permanent Portfolio”, diseñado por Harry Browne, y que se basa en una distribución muy sencilla en 4 activos. Podéis ver una explicación de esta distribución en el libro que se menciona en la nota 1. Utilizando este concepto se han hecho múltiples versiones. El objetivo final es tener una cartera sin mantenimiento y que se comporte (relativamente) bien en cualquier situación, el riesgo es que haya que esperar mucho en función del momento de entrada. Quien quiera profundizar sobre este tema le puede interesar la lectura de : “Deep Risk: How History Informs Portfolio Design, de William J. Bernstein”