Muy a menudo confundimos invertir (a largo plazo) con especular. Una vez hemos aprendido que intentar hacernos ricos especulando en el corto plazo es muy difícil (si no imposible), aún nos queda la difícil tarea de acertar en una buena estrategia de inversión a largo plazo.

En nuestro diccionario particular presuponemos que invertir solo tiene sentido para el largo plazo. En este post nos proponemos compartir una guía para revisar las opciones para invertir a largo plazo.

Aspectos a considerar al invertir a largo plazo

Los 3 aspectos principales a considerar en una inversión a largo plazo son:

- La rentabilidad esperada

- El riesgo asociado

- El grado de liquidez

Es decir, el activo que más nos conviene es aquel que tenga la rentabilidad esperada más alta con el riesgo más bajo y totalmente líquido. Este último aspecto, la liquidez, en una inversión a largo plazo pierde cierta importancia, ya que no hay una necesidad inmediata para liquidar la inversión en el corto plazo.

Pero es obvio que no es lo mismo tener nuestra inversión inmovilizada, osea que no podremos hacerla líquida inmediatamente en caso de necesidades inesperadas, en frente de un activo que con una simple orden o un clic podemos convertir en líquido.

Otro aspecto a considerar es la fiscalidad. Una vez superados los 3 aspectos principales después deberemos favorecer invertir a largo plazo en aquel activo que pueda tener ventajas fiscales respecto a otro.

Inversión a largo plazo: inversión inmobiliaria

Ni tan rentable ni tan segura como muchos creen

La inversión a largo plazo por antonomasia es la inversión inmobiliaria.

Nuestra mente está preparada para entender que la inversión inmobiliaria tiene implícito un plazo largo. Lo que a veces olvidamos es que además tiene implícita la falta de liquidez. Es decir, la liquidez de la inversión inmobiliaria nos fuerza a tener una visión a largo plazo. Hablamos en mucho detalle aquí de las ventajas y desventajas de la inversión inmobiliaria.

Puede que a muchos les ayude el pensar que están invirtiendo en algo físico y tangible. Sin embargo, los datos históricos demuestran que es la renta variable el activo que obtiene la mejor rentabilidad en el largo plazo.

Según Credit Suisse las afirmaciones recientes de que la vivienda ofrece una gran rentabilidad financiera con menor riesgo son incorrectas. Desde 1900, la ganancia de capital real ajustada por la calidad en viviendas en todo el mundo es aproximadamente del -2% por año. Además, aunque el riesgo en la inversión inmobiliaria es menor que las acciones, según indica Credit Suisse, los precios de la vivienda en EE. UU disminuyeron en más del 36% en términos reales desde su pico de finales de 2005 hasta su nivel más bajo en 2012 siendo una gran trampa para el que necesitara liquidez en medio de la última crisis financiera.

Otro factor a tener en cuenta es que los costes asociados a la inversión inmobiliaria son, en comparación, mucho más altos que la inversión en activos financieros, lo que obliga de nuevo a tener una visión muy a largo plazo para absorberlos.

En este post de academadeinversion.com podrás acceder a más detalles acerca de las ventajas y desventajas de la inversión inmobiliaria.

Invertir a largo plazo: inversión en arte y otros

El valor de lo intangible

En este punto incluimos desde la inversión en arte a cualquier otro objeto coleccionable como coches antiguos, vino, libros, joyas, sellos etc.

La inversión en estos activos tiene una parte de pasión, es decir, se combina el aspecto de inversión, a veces el menos importante, con la emoción que nos produce el coleccionar o el poseer el objeto único.

Esta parte pasional también se puede dar en cierta medida en la inversión inmobiliaria cuando “compramos el piso de nuestra vida”. Tanto la parte emocional como la falta de homogeneidad de los activos hace difícil determinar la rentabilidad histórica de estos activos.

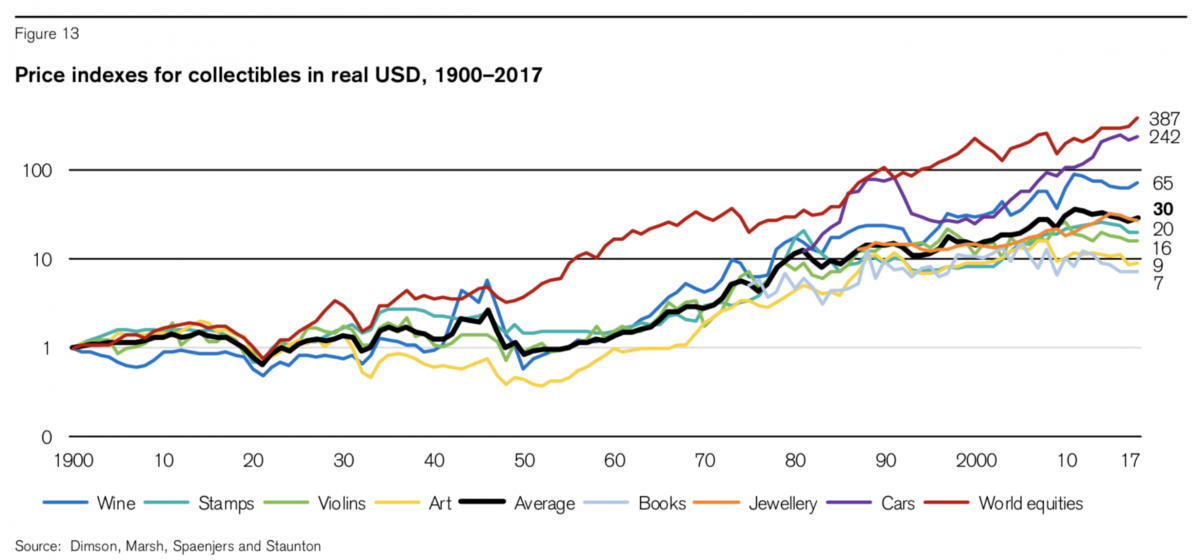

Si quieres ver más detalles sobre estos activos puedes consultar el informe de Crédit Suisse, de donde hemos extraído el gráfico de más abajo.

Vemos que en general todos “los coleccionables” quedan por debajo de la renta variable mundial, aunque se aprecia como recientemente la inversión en coches clásicos ha mejorado mucho. La inversión en vino le sigue a la zaga mientras que la inversión en arte queda mucho más por debajo. Pero claro nada puede superar el placer emocional de disfrutar de una obra de arte única.

Inversión a largo plazo: inversión directa en acciones

La alta rentabilidad a largo plazo tiene un precio

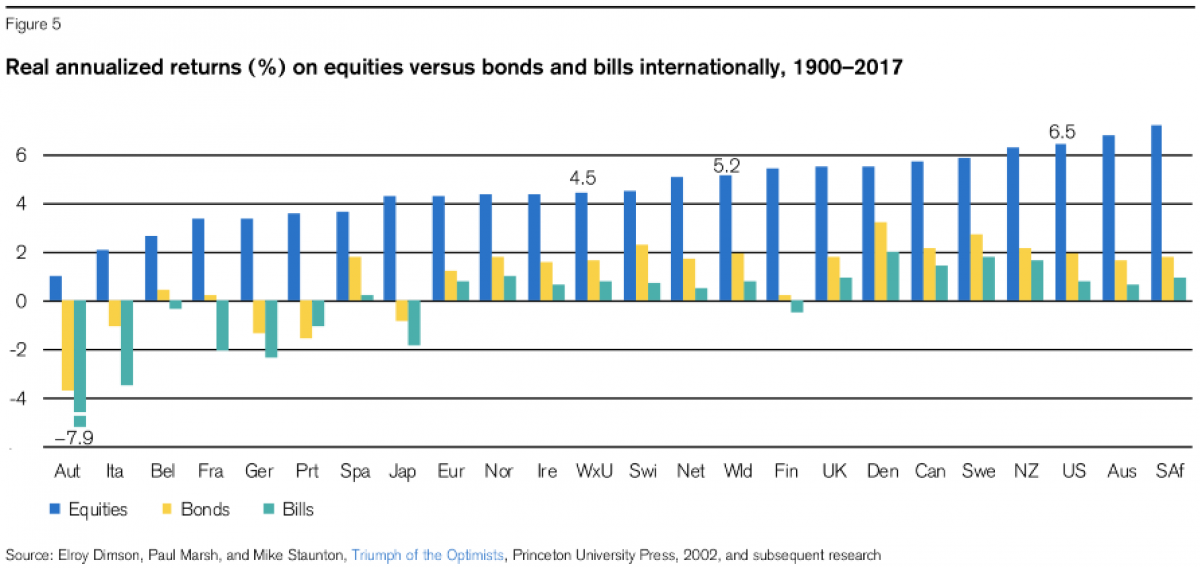

Como ya hemos ido anticipando la inversión en renta variable o en acciones de empresas es la inversión que históricamente ha reportado más rentabilidad en el largo plazo.

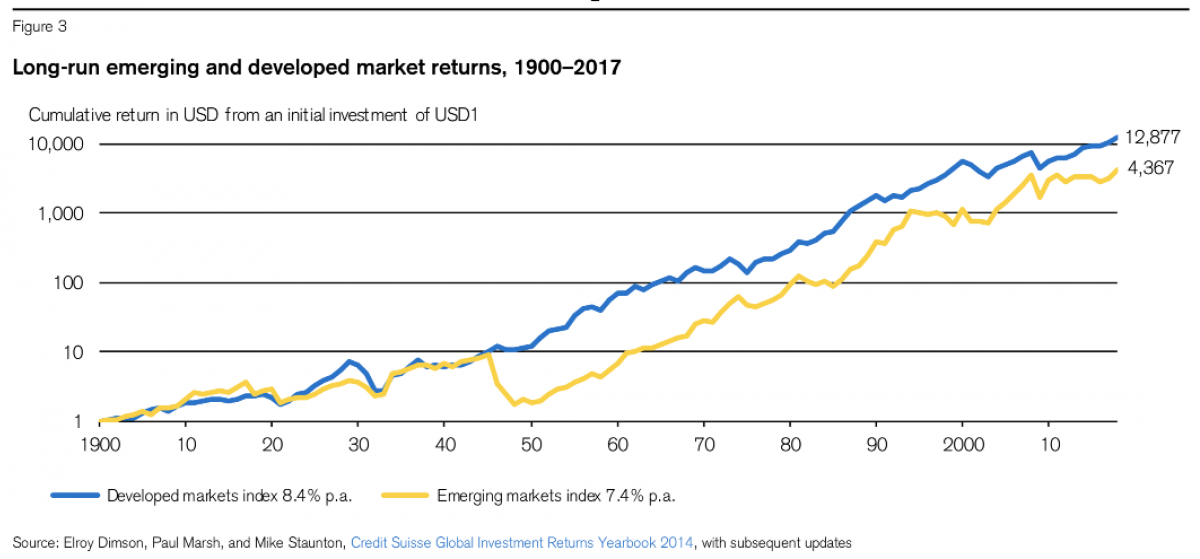

De nuevo, según el estudio de Crédit Suisse (1900-2017) un inversor hubiera obtenido una rentabilidad anual promedio del 8,4% en países desarrollados y un 7,4% en países emergentes según el gráfico siguiente. Como vemos en el gráfico 1 $ en el año 1900 se hubieran convertido en 12.877 $ en el 2017. Otra forma de verlo es que con esta rentabilidad duplicaríamos el capital cada 9 años.

Sin embargo, en el mundo financiero acceder a más rentabilidad tiene un precio. La volatilidad está asociada intrínsecamente a los mercados bursátiles.

En el mundo financiero se asocia en general volatilidad a riesgo. Dicho de otra manera, para acceder a estas rentabilidades el precio que hay que pagar es un alto ticket en forma de movimientos bruscos en nuestras inversiones. Estos movimientos bruscos, y que normalmente son más rápidos a la baja que al alza, son los que provocan la sensación de riesgo y provoca que muchos inversores queden a menudo alejados de los mercados de renta variable.

Se habla en finanzas del concepto del “risk premium” o prima de riesgo.

A los inversores no les gusta la volatilidad, al menos cuando los mercados van a la baja, y estarán dispuestos a invertir en activos de mayor riesgo solo si hay alguna compensación por este riesgo.

Podemos medir la recompensa por el riesgo que tienen los inversores al comparar el rendimiento de los activos de riesgo, como las acciones o los bonos, con el rendimiento de las inversiones libres de riesgo, como las letras del Tesoro. La prima de riesgo de la renta variable es por tanto el rendimiento incremental que los inversores exigen de las acciones en lugar de valores sin riesgo.

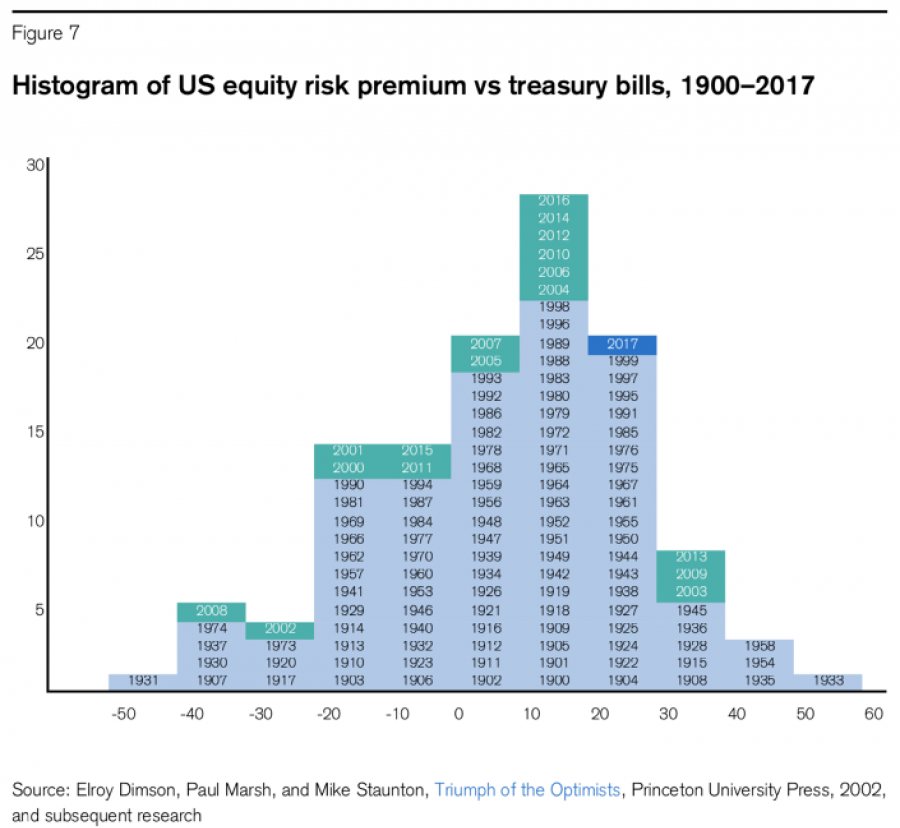

Tal como podemos observar en el gráfico superior esta prima de riesgo no es constante. En este gráfico que muestra esta prima para la renta variable americana vemos que sigue una distribución normal (campana de gaus) con un centro en valores positivos, siendo la media del 7,5%.

Por tanto, un inversor hubiera recibido un substancial 7,5% como “premio” adicional por invertir en renta variable. Sin embargo, este “premio” es en sí mismo muy variable (desviación del 19,5%) lo que añade más incertidumbre en la inversión en acciones. Vemos por ejemplo como en los 3 últimos años, 2016 y 2017 hubieran tenido premio positivo mientras que 2015 este fue negativo.

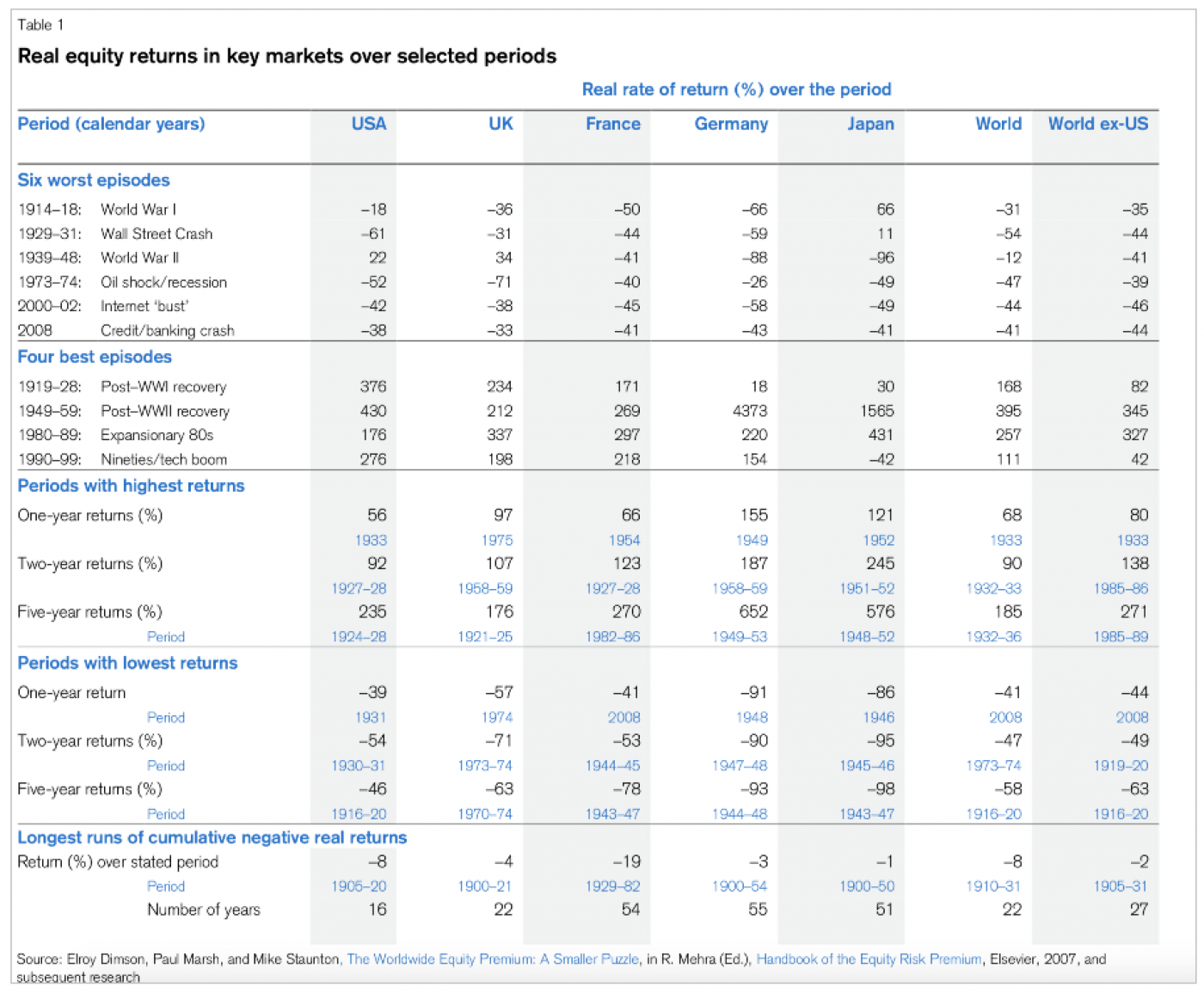

En la tabla siguiente podemos ver la gran variabilidad de diferentes periodos y vemos como dentro del capítulo de peores periodos tenemos dos recientes: la crisis de las dotcom (2000-02) y la crisis financiera del 2008 con caídas que superaron el 40%, que aun siendo recientes, alejan a muchos inversores de la renta variable.

También es significativo ver como la segunda guerra mundial impactó de forma diferente a ganadores (USA-UK acabando en positivo en el periodo) y vencidos (Alemania-Japón con caídas del 88%-96% respectivamente) siendo Francia un caso que saldría de esta norma.

Uno de los grandes problemas de invertir directamente en acciones es que hay que escoger en qué acciones invertir. Es por ello, que el inversor medio acostumbra a invertir en renta variable de forma indirecta sea en fondos de inversión gestionados (un gestor escoge los valores para batir al mercado) o fondos de inversión indexados (que replican un índice). Más adelante comentaremos ventajas y desventajas de cada uno.

Invertir a largo plazo: inversión en startups

Una variante mucho más arriesgada de la inversión en acciones de compañías cotizadas es la inversión en startups que por definición no cotizan en mercados bursátiles.

Los expertos en la materia dicen que una de cada 10 inversiones tiene éxito, y que este éxito acostumbra a generar múltiples extraordinarios más que compensando la pérdida total en las otras. Por tanto, puede no tener sentido invertir en startups más que con aquel capital que estemos dispuestos a perder y sino vamos a invertir al menos en 10 compañías puesto que sería mucha suerte acertar a la primera.

Para el que esté interesado en invertir en Startups puede ser conveniente hacerse miembro de alguna de las organizaciones que tienen un “dealflow» (término utilizado por profesionales de los VCs, Business Angels, o Private Equity para referirse al proceso de selección, filtro y negociación con las startups) organizado de este tipo de compañías.

Puedes consultar este directorio: https://www.business-angel.es/directorio.html. Tanto las escuelas de negocios Esade Ban como IESE tienen unas redes de Business Angels muy activas.

Para iniciarse también se puede optar por hacer micro inversiones en Startups a través de plataformas online tales como crowdcube o crowdangel.

Inversión a largo plazo: inversión directa en renta fija

Más variable de lo que parece

La gran alternativa a la renta variable es la renta fija. Normalmente la renta fija, tal como su nombre indica, no es tan variable. Sin embargo, su nombre es un poco trampa, ya que en realidad puede sufrir momentos también de gran variabilidad.

Seguramente adquirió esta denominación en castellano simplemente por variar menos que la renta variable. Esa menos variabilidad hace que el inversor esté dispuesto a aceptar una rentabilidad menor.

En términos reales vemos en el gráfico siguiente que hay un diferencial histórico que ronda los 3-4 puntos porcentuales en rentabilidad entre la renta fija y la renta variable.

La variabilidad en los bonos viene ligada al riesgo asociado a la duración de los bonos (el plazo de vencimiento). Es decir, existe un riesgo adicional de invertir en bonos a largo plazo gubernamentales frente a unas letras del tesoro por la incertidumbre sobre la inflación futura y las tasas de interés reales durante el plazo de vencimiento. Esa diferencia de riesgo se la conoce por prima de vencimiento.

Dentro de la familia de renta fija hay diferentes tipos de bonos: aparte de los gubernamentales, hay por ejemplo los corporativos (empresas) y otras muchas variantes que puedes más en detalle aquí con sus riesgos asociados.

Inversión a largo plazo: los fondos de inversión gestionados

Los más utilizados, aunque no los más eficientes

El inversor medio, en la mayoría de casos, no está capacitado para escoger en qué activos invertir. Es por ello que la industria financiera ha tendido a empaquetar opciones estrategias de inversión sea en renta variable, renta fija o mixtas en fondos de inversión gestionados. Estos fondos están creados por diferentes gestoras que asignan la gestión a gestores profesionales expertos en cada área, tienen estrategias predefinidas por la gestora/gestor y normalmente tienen como referencia un índice.

La industria financiera tradicional ha tendido a “colocar” fondos de inversión como una fórmula fácil de dar alternativas a sus clientes. Según datos de Inverco en febrero 2018 había 432.000 millones de Euros gestionados a través de Fondos de Inversión (incluyendo fondos nacionales, internacionales, hemos excluido sin embargo las SICAVs).

La industria de los fondos se ha visto impulsada por dos factores: un modelo de negocio basado en las retrocesiones de comisiones y las ventajas fiscales por el diferimiento fiscal en el traspaso entre fondos. Por un lado, los fondos de inversión son una forma “fácil” de invertir para la mayoría de inversores. Y además para los bancos y la industria financiera en general es un producto fácil de “colocar” entre sus clientes.

Pero está demostrado que lo fácil puede no ser lo más eficiente. Estos estudios sobre la rentabilidad de los fondos de inversión y la rentabilidad de los fondos de pensiones demuestran que la mayoría de los fondos de inversión gestionados son ineficientes y, además, no superan sus índices de referencia.

Como alternativa a los fondos de inversión gestionados y con sus mismas ventajas fiscales, han ido apareciendo en los últimos años una cierta oferta de fondos de inversión indexados. Estos tienen la ventaja de que, a diferencia de sus hermanos gestionados son mucho más económicos, por tanto desaparece una de sus grandes desventajas.

De momento la oferta existente es limitada y por tanto puede haber limitaciones para construir una cartera totalmente diversificada y flexible. Sus altos mínimos de entrada (que se sitúan a menudo en los 100.000€ o 500.000€ en muchos casos) los hacen inaccesibles para el inversor individual.

Como alternativa si queremos acceder a una inversión con instrumentos pasivos de bajo coste y de una forma más flexible podemos escoger invertir a través de ETFs (Exchange-Traded Funds). Ver más abajo.

Inversión a largo plazo: inversión en hedge funds

Un hedge fund (o fondo de cobertura) es un fondo de inversión que realiza inversiones colectivas. Su objetivo es obtener el máximo de rentabilidad mediante diversas estrategias y productos de inversión según decida el profesional que gestione el hedge fund.

Desde el punto de vista de la rentabilidad está claro que, al menos en el largo plazo, hay un selecto grupo de ellos que han sido capaces de superar claramente el mercado. En promedio, este selecto grupo ha sido capaz de sacarle 5% al índice, una diferencia nada despreciable para considerar invertir en ellos.

El gran problema de los hedge funds, a parte de sus altas comisiones (aunque estas compensan por la rentabilidad extra obtenida), es que son inaccesibles para el gran público puesto que requieren a menudo de inversiones mínimas de siete dígitos.

La estructura de costes típica de un hedge fund es 2%+20%, es decir 2% fijo más 20% sobre los beneficios. Se puede tener acceso a las estrategias de los hedge funds a través de ETFs dedicados a clonar su actividad menos de la mitad del coste típico de los hedged funds (2% + 20% sobre beneficios). Los ETFs que siguen a los hedged funds, no han tenido mucho éxito en los últimos años, ya que no han sido los mejores años para estos vehículos reservados a los muy grandes patrimonios. En este post encontrarás mucha más información si quieres intentar clonar las estrategias de los hedge funds de forma económica.

Si deseas más información sobre hedge funds te recomendamos este vídeo de Alejandro Estebaranz del portal artedeinvertir.com

Invertir a largo plazo: inversión en ETFs

Un valor cada día más en auge

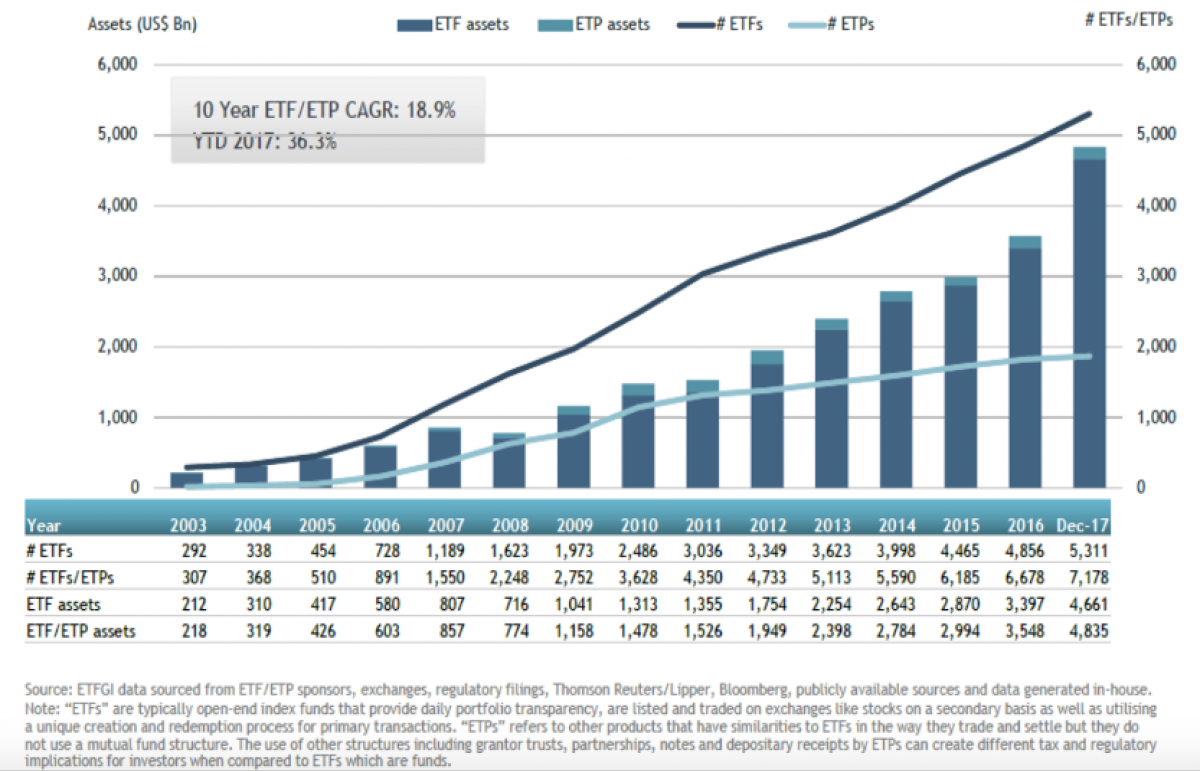

En los últimos años los ETFs han sido los grandes ganadores en frente de los fondos de inversión atrayendo miles de millones en activos bajo gestión. Según la consultora ETFGI la inversión en ETFs está creciendo a un ritmo del 19% anual en los últimos 10 años. En los últimos 10 años la inversión a través de ETFs ha pasado de 3.8$ billones (millones de millones) hasta los 4.6$ billones.

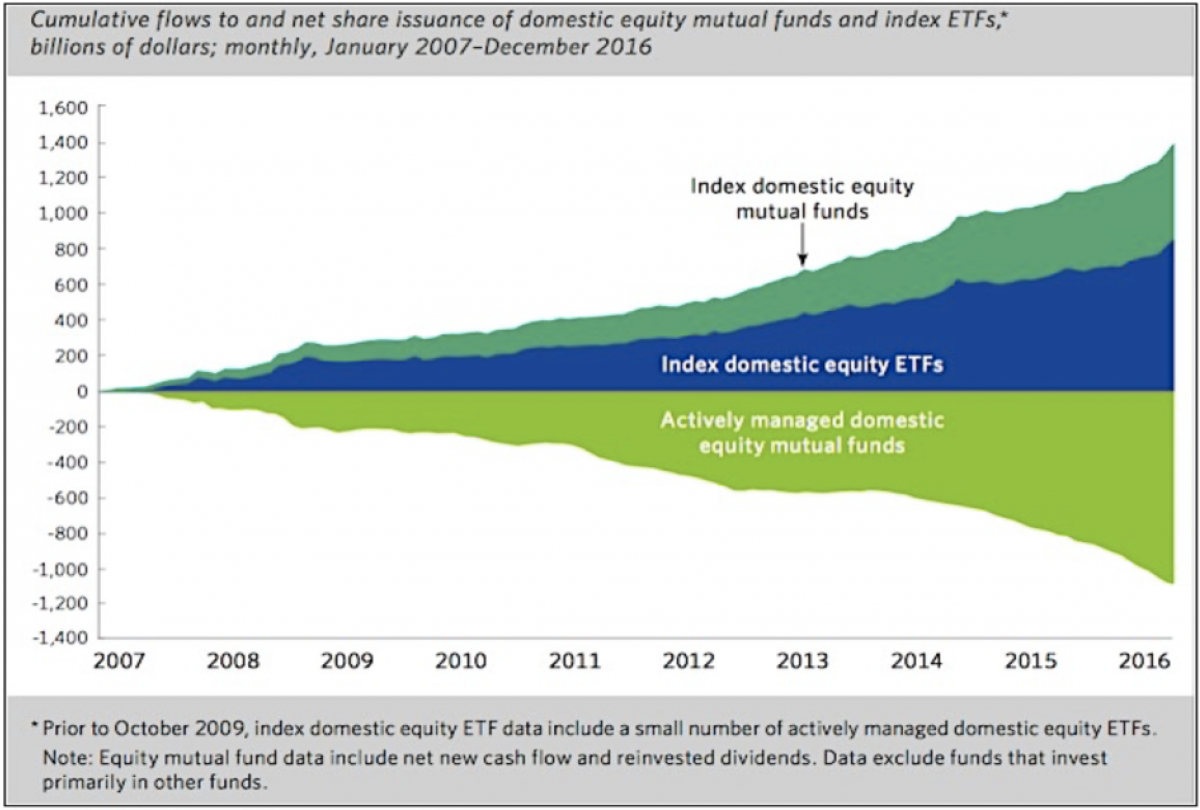

Una parte importante del flujo de inversión hacia los ETFs ha venido precisamente de los fondos de inversión gestionados, como se ve en el gráfico siguiente.

La primera razón que justifica el auge de la inversión en ETFs son los costes. Los ETFs son infinitamente más económicos que los fondos de inversión gestionados y también algo más baratos (del orden del 30%) que los fondos indexados.

Hay múltiples ventajas que hacen de ellos una excelente opción para invertir a largo plazo. A las ventajas genéricas de los ETFs que ya expusimos en su momento, habría que resaltar a la hora de comparar con los fondos indexados su mayor oferta. Para los índices básicos podremos encontrar fondos indexados pero si queremos optimizar la distribución de activos será difícil que lo podamos conseguir con fondos indexados.

Más en concreto, no encontraremos exposición para determinadas clases de activos, como por ejemplo: activos de países específicos, activos en fondos con cobertura de moneda, activos en estrategias específicas tales como valor, crecimiento, small cap, big cap o en temas más técnicos como activos “smartbeta“.

Para el inversor que solo esté preocupado por temas fiscales y que tenga una cartera de 6 dígitos (normalmente los mínimos a invertir son muy altos) los fondos de inversión indexados pueden ser una opción, aun y así, la diversificación de su cartera será limitada. En cambio los ETFs nos ofrecen una posibilidad de diversificación mucho más amplia, a más bajo coste y al alcance de cualquier bolsillo.

Los ETFs, sin embargo, no gozan aún (en la práctica) de la posibilidad de diferimiento fiscal en España. Esto está a punto de cambiar y hay varias instituciones trabajando para que sea una realidad. Mientras tanto puedes ver aquí cómo optimizar tu fiscalidad con ETFs.

Si quieres ver más información sobre ETFs puedes consultar esta página: https://www.inbestme.com/es/es/blog/etf-lo-basico/

Inversión a largo plazo: inversión en un plan de pensiones

Un plan de pensiones es un producto de ahorro/inversión a largo plazo cuyo principal fin es el de generar un ahorro del que disponer en la jubilación.

La disposición del capital acumulado en el momento del rescate se puede hace en forma de capital (todo de golpe) o de rentas (periódicamente). Su funcionamiento se basa en ir haciendo aportaciones periódicas normalmente anuales (justo antes del cierre del año) o puntuales. Estas aportaciones pueden ser invertidas en un plan o varios planes. Cada plan puede seguir unos criterios de rentabilidad y riesgo previamente establecidos en la política de inversión de cada plan tal como lo puede hacer un fondo de inversión gestionado.

La idea es que, a la hora de rescatar tu plan de pensiones, obtengas tanto el dinero depositado a lo largo de los años como la rentabilidad que este haya podido generar.

Existe una gran promoción por parte de la gran banca y del estado por los planes de pensiones vendiendo sus ventajas fiscales. Y es que en España las cantidades aportadas anualmente al plan de pensiones pueden ser desgravadas en IRPF (con unos límites), reduciendo la base imponible y ofreciendo por tanto un importante ahorro fiscal que dependerá del tipo marginal del contribuyente.

Parte de esta ventaja fiscal se diluye, puesto que a la hora de rescatar el plan de pensiones el capital que se obtenga tributará en IRPF como rendimiento del trabajo. Con lo cual las plusvalías en vez de ir a la base de ganancias y pérdidas patrimoniales (con un tipo posiblemente más bajo) incrementará la del rendimiento del trabajo. El beneficio fiscal dependerá ahí mucho de las circunstancias de cada persona.

Otro componente a tener en cuenta es la falta de liquidez del producto.

Antiguamente la única forma de rescatar el dinero era alcanzar la edad de retiro. Pero poco a poco se fueron añadiendo nuevos supuestos para recuperar los fondos: en caso de paro de larga duración, en caso de amenaza de desahucio de la vivienda habitual y, recientemente, se ha establecido que los propietarios de planes de pensiones podrán retirar todas las aportaciones que tienen más de 10 años de antigüedad. Esto ayuda a hacer el producto algo más líquido pero, al rescatar ese dinero, para Hacienda será un rendimiento del trabajo (tanto las aportaciones como su rendimiento) y tributará al tipo marginal del Impuesto de la Renta. El foco que se pone en el efecto fiscal acostumbra a tener implicaciones en las rentabilidades. Estas acostumbran a ser poco excitantes y también salen en el estudio al que nos referíamos anteriormente como productos poco eficientes. Los factores que lo provocan son sus altos costes y la falta de eficiencia del modelo inversor.

Jorge Segura Romano, experto independiente y autor de varios libros de inversión, alerta sobre la ineficiencia de los planes de pensión e incluso recomienda su solución: invertir a largo plazo en ETFs.

Inversión a largo plazo: inversión en un PIAS

Los PIAS son seguros individuales de ahorro a largo plazo cuya finalidad es constituir una renta vitalicia que podrá percibirse a partir de una edad señalada en el contrato. Los PIAS, como seguros que son, también llevan asociada la cobertura de vida. Si bien no es una cuantía muy elevada, es un añadido a tener en cuenta en el momento del rescate tras el fallecimiento del titular.

Una de las grandes ventajas sobre un fondo de pensiones es que la normativa permite la movilización total o parcial de los derechos de un PIAS a otro.

Desde el punto de vista fiscal, a diferencia de los planes de pensiones, las primas pagadas no reducen la base imponible del IRPF y, por ello, no tiene beneficios fiscales durante la etapa de ahorro. En cambio, cuando se cobra la prestación como renta vitalicia, los rendimientos generados están exentos de impuestos, siempre que se cumplan los siguientes requisitos: que el cobro de la renta empiece como mínimo cinco años más tarde desde el pago de la primera prima; que el tomador del seguro, asegurado y beneficiario sean la misma persona y que las primas pagadas no superen los siguientes límites: 8.000 euros anuales y hasta un total acumulado de 240.000 euros.

El rescate de los PIAS, a diferencia de lo que ocurre en otros productos de ahorro previsión, no está ligado a los supuestos de jubilación, incapacidad laboral, fallecimiento y gran dependencia.

Esto significa que se puede empezar a cobrar la renta antes, eso sí, siempre y cuando hayan transcurrido un mínimo de 5 años desde la primera aportación realizada. Una vez que se empieza a cobrar la renta vitalicia, de la cuantía cobrada en cada ejercicio, solo está sujeta a tributación como rendimiento de capital mobiliario un porcentaje en función de la edad que se tenga en el momento del cobro (40 por ciento si es menor de 40 años; 35 por ciento ente 40 y 49 años; 28 por ciento entre 50 y 59 años; 24 por ciento entre 60 y 65 años; 20 por ciento entre 66 y 69 años; 8 por ciento si es mayor de 70 años).

Ahora bien, si se rescata total o parcialmente el seguro antes del inicio de la renta, se deberá tributar por toda la cuantía sin ningún descuento. En caso de rescate parcial, a efectos fiscales, se considera que el importe del rescate corresponde a las primeras primas pagadas incluida su rentabilidad.

Sin embargo el modelo más extendido de PIAS es el que propone una rentabilidad fija garantizada durante toda la vida del producto, rentabilidad que va acumulándose al principal descontando gastos y comisiones, carece a nuestro entender de interés. El rendimiento de esta modalidad suele ser muy baja y a menudo por debajo incluso de la inflación.

La otra opción que puede ser interesante considerar ofrece un modelo de ahorro no garantizado que vincula la rentabilidad final a la evolución de índices bursátiles o de otros activos. Pero claro estaremos sometidos al riesgo de los activos subyacentes. Sin embargo, para horizontes largos este riesgo puede diluirse mucho por tanto siendo una gran alternativa a los planes de pensiones tradicionales sobre todo si aprovechamos la exención máxima (92%).

Puedes encontrar más información sobre sus ventajas e inconvenientes en este post de preahorro.com.

Inversión a largo plazo: invertir en una cartera diversificada

Una vez decidido el vehículo con el que vamos a invertir a largo plazo, sea el que sea, es muy importante no olvidarse de uno de los conceptos más importantes en la inversión: la diversificación. La diversificación, en breve, consiste en “no poner todos los huevos en la misma cesta”. En la práctica esto consiste en combinar activos de diferentes clases (por ejemplo, renta variable y renta fija) de forma eficiente para ajustarse al perfil de riesgo y objetivos financieros del inversor. Por tanto mediante una buena diversificación de activos podremos maximizar la rentabilidad reduciendo el riesgo al combinar activos poco correlacionados.

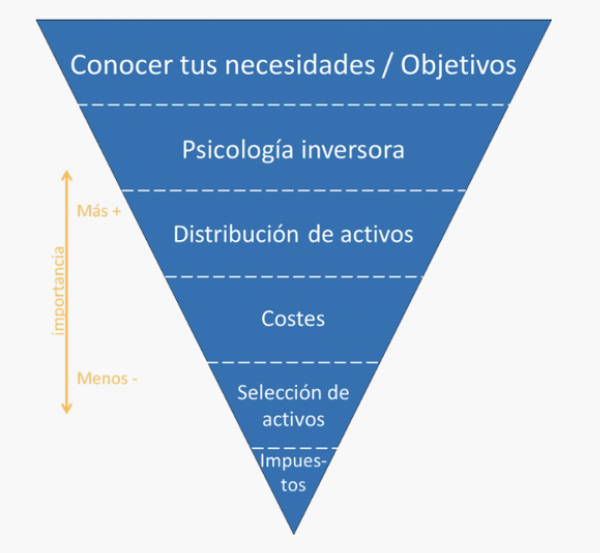

A la hora de confeccionar nuestra cartera para invertir a largo plazo recomendamos, según nuestra metodología, considerar estos 6 aspectos según el gráfico siguiente.

Inversión a largo plazo: no inversión, dejar en líquido

Durante esta guía hemos ido reflejando los diferentes riesgos que supone cada inversión. Un inversor podría llegar a pensar que lo mejor es alejarse de esos riesgos y no invertir. Esto sería un gran error porqué estarías sujeto al riesgo de la inflación y al riesgo de no cumplir tus objetivos financieros. Es decir, estaríamos asumiendo el riesgo de no hacer nada. En realidad, cualquier momento es bueno para invertir aquellos ahorros que no necesitamos en el corto plazo. Por otro lado no cometas el error de invertir lo que necesitas para el futuro próximo (2 o 3 años).