Hasta hace unas semanas, la inflación era la única preocupación de los inversores. Los datos de inflación, especialmente en Estados Unidos, son los más altos de las últimas décadas.

La inflación de precios al consumidor en Estados Unidos (en azul en el gráfico siguiente) es la más alta desde 2008. En su versión principal, la que no considera los componentes volátiles de alimentos y energía, es la más alta desde 1991 (en rojo).

Esta mayor inflación se debe principalmente a la interrupción de las cadenas de suministro globales (a causa de la pandemia) que encareció los productos básicos y los transportes. Esto coincide con una mayor demanda de los consumidores por la reapertura de las economías que acentúa la tendencia al alza de los precios.

Por lo general, cuando la inflación es más alta, los inversores en bonos del Estado tienden a pedir una mayor remuneración para compensar la pérdida de poder adquisitivo debido al aumento de precios. Es por ello que una inflación más alta generalmente significa tipos de interés más altos.

Esa es la razón que explica la subida de los tipos de los bonos del estado americanos (ver la evolución de las “treasury yield” a 10 años en el gráfico siguiente) después del otoño pasado, cuando se anunció la eficacia de las vacunas.

Sin embargo, a partir de marzo, algo extraño comenzó a suceder y los tipos de interés bajaron a pesar de que las tasas de la inflación subían; como si los mercados dejaran de creer en todo lo relacionado con la narrativa en torno al repunte de la inflación.

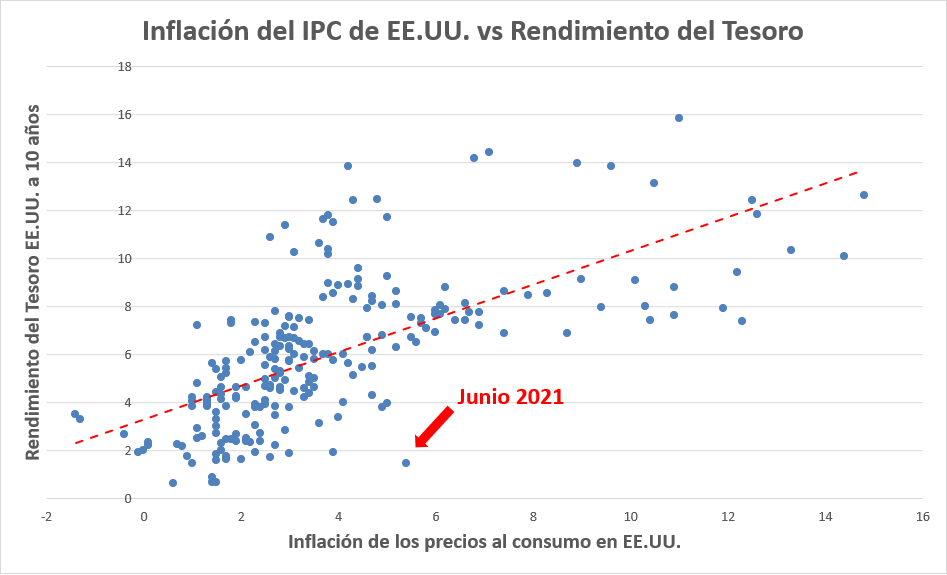

Si observamos la relación histórica entre la inflación y el rendimiento de los bonos del Tesoro (gráfico a continuación), es muy claro que para registros de inflación como los actuales, en el pasado se correspondían tipos de interés mucho más altos en comparación con los actuales.

Esto también se debe en parte al nuevo mensaje de que la Reserva Federal no aumentará los tipos de interés oficiales hasta que la recuperación del mercado laboral haya avanzado significativamente.

Durante los últimos días, el movimiento de los tipos de interés también encontró una justificación en la propagación generalizada de la denominada variante delta de la COVID-19.

Esta nueva ola del virus podría, de hecho, frenar la reapertura e impactar negativamente en el crecimiento económico y contener la inflación en el futuro.

¿Debería empezar a preocuparme?

Volvamos ahora a la pregunta original. ¿Debería empezar a preocuparme?

Comenzaremos diciendo que ciertamente no muchos esperaban que el Reino Unido (que es el país más vacunado) hubiera experimentado un aumento tan significativo de casos. España y otros países europeos también siguen la misma tendencia como vemos en el siguiente gráfico.

Esto ciertamente crea algunos problemas en Europa y podría ser perjudicial para la temporada turística en muchos países como España.

Recordemos que los sectores del turismo, energía y automoción son los que más han sufrido en Europa durante los últimos días, ya que son la expresión del llamado “reopening trade”¹ que ahora mismo está siendo cuestionado por gran parte de los inversores.

Aunque no hay duda de que la situación ha empeorado, hay que mirar el estado actual con cierta perspectiva, porque si indagamos un poco más en los datos, veremos que las hospitalizaciones se quedan muy por debajo de las oleadas anteriores gracias a la vacunación y al hecho de que conocemos mucho mejor el virus.

Por lo tanto, es muy poco probable que los sistemas nacionales de salud experimenten la misma cantidad de estrés que el año pasado.

Lo que probablemente requiera la nueva situación son nuevos parámetros para el manejo de la segunda fase de la pandemia que necesariamente tienen que ser diferentes a los anteriores.

Las reglas probablemente tendrán que cambiar si queremos evitar más caos en Europa. Por ejemplo, contar el número de casos puede que ya no sea apropiado en un contexto en el que las hospitalizaciones se mantienen bajas.

El Reino Unido probablemente será el caso piloto en la gestión de la segunda fase de la pandemia en la que tenemos que aprender a convivir con el virus. Ayer (19/07/2021) fue el “Freedom Day”² en Inglaterra que transcurrió con un ambiente enrarecido, con un número muy alto de casos y con el propio primer ministro Johnson en cuarentena a pesar de estar vacunado y haber contraído ya el virus.

Al igual que Johnson, 1,7 millones de personas también han entrado en cuarentena, y esto plantea serios problemas para la maquinaria económica, ya que muchos trabajadores estuvieron ausentes debido a la norma que impone 10 días de cuarentena para las personas que entren en contacto con el virus.

Incluso una infraestructura de rastreo de contactos eficiente podría plantear algunos problemas para la vida económica y social con un gran número de casos.

Sigue con tu plan de inversión a largo plazo

A modo de conclusión, creemos que es muy poco probable que esta nueva oleada cause el mismo daño que las anteriores, pero también es muy claro que se requiere una forma diferente de manejar esta fase de la pandemia y que un grado superior de coordinación entre estados nacionales sería aconsejable para evitar el caos actual.

En lo que respecta a las carteras, esto probablemente será solo ruido de corto plazo poco relevante a largo plazo.

En realidad la decisión más importante con relación a una cartera de inversión tiene que ver con la asignación del perfil de riesgo del inversor. La consideración de tu objetivo/horizonte y de tu tolerancia al riesgo nos permiten elegir un portafolio que englobe estadísticamente los peores escenarios que puedes tolerar.

Ir entrando y saliendo³ del mercado en cada corrección es incompatible con una visión de la inversión a largo plazo, que es como se acumula realmente la riqueza.

Por lo tanto, podríamos ver cierta volatilidad debido a la propagación de esta variante, pero nuestro consejo es, como siempre, comprometerse con un plan a largo plazo y no distraerse con el ruido de corto plazo.

Las constantes noticias negativas proporcionadas por los medios de comunicación pueden ser difíciles de soportar, pero la situación probablemente no sea tan dramática como la primavera pasada y, en cualquier caso, de esto estamos seguros, no afectará al inversor a largo plazo.

¹ El “reopening trade” es aquel que se produjo en el inicio de la vacunación y que tiene que ver con la compra de las acciones más castigadas por el cierre, que se beneficiaban por la reapertura de la economía.

² Freedom Day o día de la libertad terminología acuñada por el Primer Ministro Boris Johnson con relación a la finalización de un año de cierres y restricciones debidas a la COVID-19.

³ A esto se le llama hacer “timing” o acertar el mejor momento para entrar o salir del mercado. Esta técnica que puede parecer fácil es en realidad muy difícil. Nadie puede decir que tiene la metodología infalible para acertar el mejor momento de esas entradas o salidas.