La mayoría de nosotros está dispuesto o ha estado dispuesto a hipotecarse para comprar un piso o una casa. Incluso los más atrevidos son capaces de comprar pisos e hipotecarse para después obtener una renta inmobiliaria en forma de alquiler. ¿Alguna vez te has parado a comparar la diferencia entre una inversión inmobiliaria y una inversión financiera?

La inversión inmobiliaria: ¿por qué nos parece tan atractiva?

La inversión inmobiliaria y el plazo

Es cierto que en general todos vemos la inversión inmobiliaria como una inversión rentable. Quién no ha escuchado aquello de: «compré el piso por 100.000 € y ahora me dan 300.000 €». Pero esta frase tan típica, tiene a menudo explícito o implícito un plazo.

Y ese plazo acostumbra a ser largo o muy largo. Es decir, la razón principal de porque percibimos la inversión inmobiliaria como rentable es porque cuando invertimos en “techo” asociamos o aceptamos que es para el largo plazo.

La inversión inmobiliaria para alquilar

Otra de las posibilidades es que compremos un piso para alquilar. En este caso si todo va bien podemos tener la suerte de tener enseguida una renta en forma de alquiler, y esto también se percibe como algo muy positivo: vemos el ingreso del alquiler mes a mes en nuestra cuenta. Pero no olvidemos que antes hemos tenido que entregar a cambio un capital considerable.

Inversión inmobiliaria: de ilusión también se vive

Para ambos casos vivimos de dos efectos que pueden estar cegando la realidad. En el ejemplo que poníamos imaginemos que hemos tardado 45 años para percibir esa revalorización. Por la simple revalorización hubiéramos obtenido aproximadamente un 2.5% o poco más que la inflación.

Aunque además estemos percibiendo un alquiler, también es probable que una buena parte de él se lo lleve los intereses de la hipoteca. Es decir, a menudo nos olvidamos que hemos estado dispuestos a dedicar altas sumas de dinero para un largo plazo y a menudo con el coste del endeudamiento.

El plazo largo o muy largo es, seguramente, el que más efecto ilusorio provoca:

- El primer efecto no es ilusorio, es el efecto del interés compuesto que se percibe como aumento del valor. Es decir, es un efecto real, lo que pasa es que este efecto se produce solo después de un largo o muy largo periodo.

- El segundo no es tan evidente y es como ilusión de más valor a consecuencia de que la inflación está incorporada en el precio final, debido de nuevo, al largo plazo del tiempo. Tengamos en cuenta que un piso después de 45 años debería multiplicar ya por 3, solo por el efecto de un 2,5% de inflación anual.

(1+2,5%)^45 = 3,03

Es decir, siguiendo con el ejemplo inicial, el precio de nuestro piso ya debería valer 300.000 € en 45 años para que nos compense por el efecto de la inflación.

Inversión inmobiliaria versus Inversión financiera

Dicho todo esto, no es que sea contrario a la inversión inmobiliaria ni mucho menos. Posiblemente para una pareja que tenga claro que va a vivir siempre en la misma ciudad, mismo barrio o el mismo piso, comprar sea seguramente la opción más razonable. Más allá de este caso, cualquier inversión inmobiliaria debe compararse con todas las alternativas de inversión que tenemos a nuestra disposición.

Y ahí es muy difícil competir con los mercados de renta variable. Y por qué digo renta variable: porque es obvio que si estoy dispuesto a invertir en un piso para los próximos 45 años puedo y debo comparar con la inversión más lógica para esos plazos: la renta variable.

Es lo que debería hacer un joven de 30 años que tiene una esperanza de vida de 85 años (eso ya son 55 años). En 45 años la renta variable es muy difícil de batir. Por ejemplo, la rentabilidad del S&P 500 (renta variable americana) a largo plazo está en torno al 10%. Los 100.000 € de nuestro ejemplo inicial se hubieran convertido después de 45 años en:

100.000 * (1+10%)^45 = 7.289.048 según la fórmula del interés compuesto.

Es posible que en 45 años una vivienda se haya revalorizado más o que hayamos obtenido rentas sustanciales. Pero comparemos bien estos números antes de darnos por satisfechos. Como aclaración, las cifras de más arriba, significa obtener un multiplicador de 72 veces con mínimos costes de entrada o salida, sin mantenimientos, dolores de cabeza…

Inversión inmobiliaria, y lo definitivo es: la liquidez

Pero es que además hay un factor mucho más importante a tener en cuenta: la liquidez. La inversión financiera es totalmente líquida, la inmobiliaria es por definición ilíquida (inmobiliario viene de inmovilizado) y con costes de salida y entrada muy caros.

¿Quién no se ha encontrado en la reciente crisis con un buen piso sin mercado, sin poder vender, totalmente atrapado? Esto en términos de riesgo tiene unos impactos que debemos incluir en nuestro análisis.

Adicionalmente el hecho de que nuestra vivienda no esté cotizando en un mercado constantemente nos evita (salvo en las crisis) percibir el efecto de la fluctuación en el precio: imaginemos si cada transeúnte que pasara por delante de nuestro piso dijera en voz alta y por un megáfono el precio que estaría dispuesto a pagar por nuestro piso. Aparte de tener un buen dolor de cabeza nos daríamos cuenta de que el precio que pagamos puede ser no tan bueno.

Inversión inmobiliaria, inversión financiera y diversificación

Puede tener todo el sentido del mundo invertir en tu vivienda principal, pero más allá de esto analiza bien tus opciones, te puedes llevar una gran sorpresa. Puede que antes invertir en el mundo estuviera al alcance de pocos.

Ahora está al alcance de muchos y con alternativas muy eficientes y sencillas. A menudo los grandes defensores de la inversión inmobiliaria llevan su actividad hasta límites de poner todo su patrimonio en “tocho”. Ahí están cometiendo el gran error de no diversificar.

Está bien invertir parte de nuestro patrimonio en activos inmobiliarios, pero esta debería mantenerse en porcentajes no más allá del 10% o 15%. Por ejemplo, todas nuestras carteras estándar tienen un porcentaje dedicado a la inversión inmobiliaria tanto en ETFs como en Fondos Indexados.

Y si aun así queremos invertir más allá de ese porcentaje, podemos hacerlo con una versión más líquida de inversión, tanto de ETFs como fondos indexados.

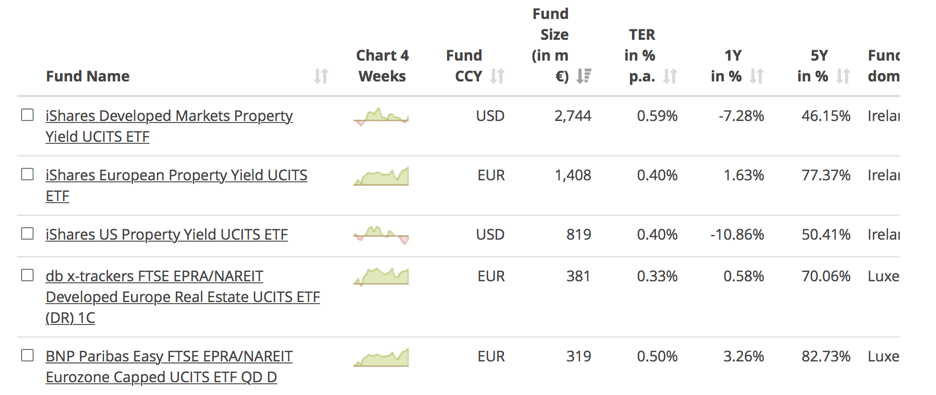

Ejemplos de algunos ETFs con exposición al sector inmobiliario:

La oferta para fondos indexados es más limitada. Por ejemplo en nuestras cuentas de fondos indexados usamos el:

iShares Developed Real Estate Index Fund (IE) Class D Acc EUR con ISIN IE00BDRK7P73

Podrás encontrar también otras opciones en las gestoras Vanguard y Amundi.