¿Has oído hablar de la inversión en fondos indexados? En más de una ocasión escuchamos ciertos términos que se salen de la norma, que destacan por su singularidad y que aparecen en conversaciones sobre recomendaciones, en foros de expertos, páginas de opinión… En el mundo de las finanzas y la inversión, esto mismo sucede con los fondos indexados: un producto que, sin ser nuevo, comienza a “acaparar portadas”, entre otras razones debido a su versatilidad y los beneficios por encima de la media que ofrece a cierto perfil de inversor pero, ¿a qué perfil concreto?, ¿qué son los fondos indexados y por qué deberíamos tenerlos en consideración a la hora de invertir?

Qué son los fondos indexados

De forma simplificada, podríamos definir a los fondos indexados

como una “miniatura” de un índice financiero. Es decir, son instrumentos financieros cuya intención es replicar el comportamiento de un índice concreto, -por ejemplo, un índice bursátil-, y que, por tanto, determinan su éxito o sus pérdidas a la evolución del barómetro replicado.

De esta forma, si decidimos replicar el DAX30 alemán (donde cotizan empresas de notable solvencia como BASF, Bayer, BMW, Deutsche Bank, SAP o Siemens), si este indicador cierra en positivo, nuestro fondo obtendrá beneficios en la proporción invertida.

Estos fondos, por su propia naturaleza, entran dentro de la clasificación de fondos de gestión pasiva o indexada. ¿Y qué son los fondos de inversión pasiva? Aquellos fondos que se dedican exclusivamente a replicar un benchmark (índice de referencia), contrario a cómo se comportan los fondos de gestión activa: los destinados a batir el benchmark, hacer todo lo posible por obtener ganancias por encima de ellos.

Así, mientras la gestión pasiva que propone los fondos indexados limita toda acción a la réplica, la gestión activa requiere de mayores conocimientos y mayores recursos que permitan “ir por delante” del índice referenciado, lo que se traduce en que de la observación, pasaríamos a la acción continuada.

Por qué invertir en fondos indexados

Lo primero es indicar que no hay un producto financiero mejor o peor que otros (de ser así, todos invertiríamos solo en los mejores), sino productos que mejor o peor se adaptan a nuestros perfiles y a nuestras necesidades financieras. Por ello, lo más recomendable antes de invertir en fondos indexados es que lo hagamos acorde a los resultados de un test que sea capaz de indicarnos nuestra aversión al riesgo.

Estos tests suelen ofrecerse antes de iniciar la inversión por los propios gestores de fondos, y acorde a los resultados, reparten las cantidades construyendo una cartera de fondos índice según se soporte mayor o menor riesgo.

Una vez aclarado este punto, se recomienda invertir en fondos indexados cuando somos un perfil largoplacista que huye de productos que requieran de cierto “nervio” (como los que se clasifican como de gestión activa), ya que al limitarse a réplicas de los movimientos del índice, se suele hacer de forma automatizada mediante robo advisors (concepto que detallaremos más adelante), ajustándose la cartera cuando se cambia el perfil inversor.

Así, sin limitar únicamente a estos perfiles el uso de fondos indexados, es el producto “estrella” para quienes dispongan de cierta cantidad de ahorros (a partir de los 3.000, aunque deseable que se trate de mayores cantidades) que quieran aumentar a largo plazo sin importarles que se inmovilice para una mayor rentabilidad (aunque como todo producto financiero, también se contempla el retiro antes de plazo), pudiendo realizar aportaciones frecuentes que actúen como depósitos que aumenten la rentabilidad deseada.

En casos prácticos lo podríamos ver en padres que ahorran para los gastos de universidad de sus hijos aún preadolescentes, trabajadores de 40 – 50 años que ya piensan en su jubilación y se quieren montar su propio plan de pensiones o ahorradores con objetivos concretos a 10 – 15 años como la compra de una segunda propiedad. Sin excluir a los que simplemente se preocupan por hacer crecer sus ahorros.

Ventajas y desventajas de la inversión en fondos indexados

Las más notables ya se pueden intuir desde su propia definición: así, los fondos indexados tienen como una de sus principales ventajas la de un seguimiento sencillo y al alcance de cualquier perfil de inversor en cuanto a sus conocimientos financieros (si mi fondo indexado replica el IBEX35 y el IBEX35 cierra con ganancias, mi fondo habrá obtenido ganancias).

Debido a este funcionamiento, el gestor solo basa su estrategia en la imitación, en la réplica, sin necesidad de tener que idear otras estrategias que según los movimientos del benchmark requieran mover la inversión. Por ello, esta característica también supone que los costes de gestión (en otras palabras, comisiones) sean mínimos, al suprimirse el trabajo a fondo de analistas que estudien a todo momento la forma de batir el índice: simplemente se replica.

En cuanto al nivel de riesgo por soportar dependerá de la composición de la cartera de valores (que se determinarán en la fase previa del test de aversión), pero de forma generalizada, en los fondos indexados el riesgo es correlativo al índice replicado, que al menos que hablemos de situaciones severas de crisis económica o índices de países inestables económicamente, no se deberán producir grandes desajustes. Precisamente por ello, los gestores de carteras profesionales procuran incluir índices de distintos continentes con poca relación entre ellos, de forma que se diversifique aún más el riesgo.

Inclusos llegados al caso de una recesión, al ser un producto largoplacista, esa crisis económica no nos afectaría a menos que se produjera en el plazo de retirada de fondos, ya que en los 10 – 15 años que de media se contemplan para los fondos indexados, da el suficiente tiempo para que se superen las crisis o se hagan las correcciones oportunas.

Por último, no nos debemos olvidar de un detalle que convierte a los fondos indexados como el producto estrella en cuanto a inversión largoplacista: su baja fiscalidad.

Los impuestos asociados a las participaciones de un fondo indexado solo se tributan al momento de recuperar el dinero. Incluso si se hacen traspasos de un fondo a otro, incluso si se realizan desde diferentes gestoras, no se tributa por estos movimientos hasta el vencimiento.

Y a la hora de hablar de desventajas… ¿para qué perfiles o tipo de inversor no interesan los fondos indexados? Para aquellos que no acostumbren a invertir en productos “exóticos”, entendido el término como poco conocido por el público, en este caso español (en Estados Unidos, por ejemplo, se gestionan más de 4,3 billones de dólares de fondos pasivos).

Este perfil de inversor conservador en el sentido de solo invertir en aquello que conoce, se ve respaldado por los propios bancos, poco propensos a ofrecer entre sus servicios la gestión de fondos indexados (también debido a sus bajas comisiones, que lo convierten en un producto poco rentable para ellos como servicio a ofrecer).

Por otra parte, los fondos indexados que ofrecen una mejor gestión, son aquellos que, tal como veremos más adelante, se apoyan en la gestión automatizada (robo advisors). Por tanto, no es el producto ideal para aquellos inversores que prefieran la auto gestión de sus finanzas o intervenir de forma directa en el transcurso de lo invertido.

Perfiles de riesgo en la inversión en fondos indexados

Los fondos indexados son unos productos financieros cuya composición va muy ligada al perfil de riesgo, es decir, el nivel de asunción de pérdidas que somos capaces de soportar. Por lo tanto, invirtiendo en fondos indexados ya estamos asumiendo riesgo, por mínimo que pueda ser. A partir de aquí, según arriesguemos más (y con ello pretendamos obtener mayores beneficios) o menos, la composición de nuestra cartera de fondos indexados variará.

Este ejercicio se realiza de forma profesional mediante los Robo Advisors, que mediante la formulación de unas preguntas concretas sobre nuestro nivel financiero, objetivos y aversión al riesgo, propone una construcción de cartera óptima. No obstante, suelen ser cuatro las variantes que mayor peso tienen en la construcción del perfil de riesgo en fondos indexados:

– Edad:

cuanto más jóvenes seamos, más capacidad para asumir el riesgo de una inversión de alta rentabilidad

– Miedo ante la pérdida económica:

cuanto más aprensivos nos mostremos a perder dinero, cuanto más nervioso nos ponga una situación de crisis económica, menos riesgo debemos asumir.

– Plazos de la inversión:

las inversiones a corto plazo tienden a ser más conservadoras, mientras que las pensadas para el largo plazo (como es el caso de los fondos indexados) toleran mayor riesgo.

– Estabilidad de los ingresos:

cuanto más asegurada esté una fuente económica recurrente, más riesgo asumible.

Y en clave a estas variantes… ¿cómo saber qué cantidades invertir en fondos indexados?

Existen fórmulas “artesanas” como la 110 (restar a 110 nuestra edad y la cifra que nos de como resultado será el porcentaje total óptimo que debemos destinar de nuestros ahorros a los fondos indexados, dejando el resto como depósito de renta fija). Así, si tenemos 40 años, según esta fórmula el 70% de lo ahorrado sería lo ideal que se destinara a los fondos indexados.

El problema de esta fórmula es que no tiene en cuenta los cuatro factores en su totalidad, omitiendo dos de los más importantes: la aversión y la estabilidad.

Esto se resuelve mediante las fórmulas matemáticas que aplican los Robo Advisors a la hora de analizar el perfil de cada cliente, mediante preguntas como:

– Objetivo de la inversión

– Plazos planteados para la retirada del dinero

– Nivel de asunción de riesgos

– Porcentaje de pérdida soportable

– Edad

– Situación laboral

– Nivel de ingresos y ahorros anuales

– Patrimonio

Teniendo en cuenta todos estos factores, te indican la cantidad óptima a invertir en fondos indexados, que a su vez puedes modificar para que se adapte más concretamente a tu perfil de riesgo o a las cantidades que esperas conseguir en X plazo.

Inversión en fondos indexados con robo advisor

Los denominados como Robo Advisors tal como ya hemos tenido la ocasión de desvelar, son las herramientas tecnológicas que nos permite gestionar la cartera en fondos indexados sin necesidad de estar constantemente revisando sus resultados, que es exactamente lo que buscamos cuando hablamos de productos y rentabilidades a largo plazo.

El término Robo Advisor viene de la conjunción de los términos ingleses robot + advisor (asesor robotizado). Aunque el uso del concepto robot nos puede disuadir (a nadie le gusta que algo tan vital como sus ahorros estén en manos únicamente de la tecnología), realmente de lo que se trata es del uso de herramientas tecnológicas que permiten automatizar la gestión donde los recursos humanos no aportan valor, pero bajo la supervisión y el control de los asesores (por ejemplo, a la hora de diseñar el perfil de riesgo).

Gracias a estas características, los Robo Advisor son capaces de llegar allá donde el asesor tardaría mucho más tiempo para ofrecer la misma información (puesto que sigue sus directrices), ayudando en la toma de decisiones respecto a la inversión y controlando que se siguen correctamente en todo momento.

De esta forma, dentro de las tareas que resuelve un Robo Advisor encontramos las siguientes:

– Construcción del perfil de inversión: tal como acabamos de ver en el anterior apartado, se trata de los test que construirán nuestros perfiles de riesgo y que, en clave a éste, guiarán nuestra inversión y sus objetivos a conseguir. Estos test construyen el perfil en base a los factores que influyen en la inversión, evitando la aleatoriedad o basarse únicamente en información relativa exclusivamente a nuestro patrimonio y edad.

– Rebalanceos, reinversiones y aportaciones a la inversión inicial: uno de los valores del producto financiero a elegir que hemos recalcado en todo momento es que nos debe ofrecer tranquilidad y ser fácilmente gestionable a largo plazo. A este sentido, los Robo Advisor ejecutan automáticamente las aportaciones recurrentes que hayamos programado según nuestro plan de ahorro, así como nos muestran la situación en todo momento de nuestra inversión, posibilitando un rebalanceo (cambio de perfil) si fuera necesario.

– Información útil detallada a todo momento: es la forma en la que, en definitiva, nos muestra cómo va la inversión. Uno de los beneficios que atribuíamos a productos de gestión pasiva como los fondos indexados o ETFs era su fácil seguimiento (si el índice replicado va bien, mi inversión también), pero a medida que pasa el tiempo de nuestra cartera de valores, pueden surgirnos necesidades no contempladas al comienzo de la inversión, ya sea para bien (nuestro capital se incrementa) o no tanto (nuestra situación laboral cambia). Al menos una vez al año tendremos la posibilidad de actualizar nuestro perfil inversor, y, con ello, mantener o cambiar el estado de nuestra cartera de valores.

Ejemplos de inversiones en fondos indexados

Hemos visto cómo se pueden replicar índices de referencia como IBEX35 o el DAX alemán pero, ¿es lo común? Lo será en la medida que, según nuestro perfil lo determine (aunque debemos avanzarte que el IBEX35 no se suele tener como referencia para buscar rentabilidades en carteras profesionales, las cuales se componen de índices más complejos como el MSCI World). Así, si existen varios índices que replicándolos nos va a permitir alcanzar el objetivo más rápidamente en el tiempo indicado, serán éstos los que compongan la cartera.

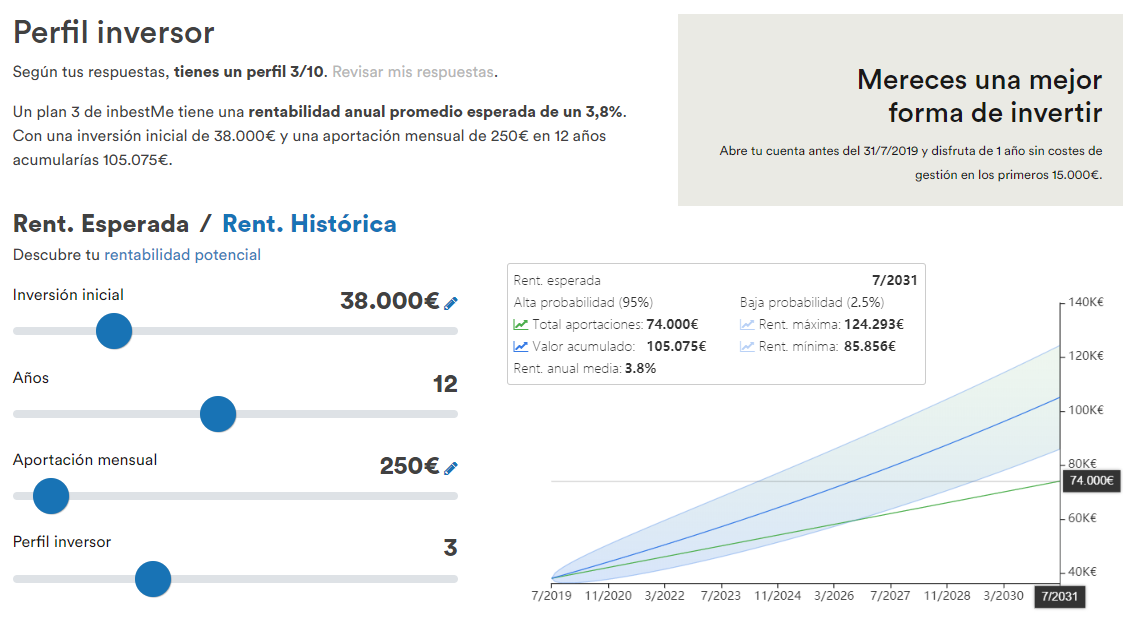

Ejemplo de índices que podrían componer una cartera tipo para un inversor conservador, que invierte inicialmente 38.000 €.

Así, entre fondos indexados comunes más allá de los que podamos conocer como inversores medio, encontramos índices como el ya referenciado MSCI World (fondo compuesto por aproximadamente 1.600 empresas de 23 países económicamente “potentes” y con una capitalización de mediano y gran tamaño), S&P500 (las 500 mayores empresas de Estados Unidos), MSCI Europe (aproximadamente 400 empresas de 15 países económicamente desarrollados de Europa), etc.

Por otra parte, los fondos indexados no solo tienen que medirse por el nivel de capitalización o la rentabilidad de las empresas que lo compongan: factores como la responsabilidad social también son valores a tener en cuenta en estas carteras de fondos.

Así, la inversión en índices socialmente responsables (ISR) suponen un grado de personalización de la cartera aún más “extremo”, en cuanto se le ofrece al cliente una cartera de fondos con un criterio tan concreto como para que se diferencie notablemente de otras carteras, responda a sus intereses personales y todo ello sin perder en rentabilidad, eficacia y optimización fiscal.

Pero… en la práctica, ¿Cómo se materializa la creación de una cartera de fondos indexados adaptada a nuestras necesidades económicas presentes y futuras?

El primer paso ya lo conocemos, que sería diseñar nuestro perfil inversor gracias a los Robo Advisors. Imaginemos que somos un inversor de mediana edad (45 años), con ahorros en su cuenta corriente (en torno a los 50.000) y dispuesto a correr “ciertos riesgos” (un grado moderado). Respondiendo a éstas y otras preguntas más concretas, el perfil aproximado (recordemos: cada inversor es único) será éste:

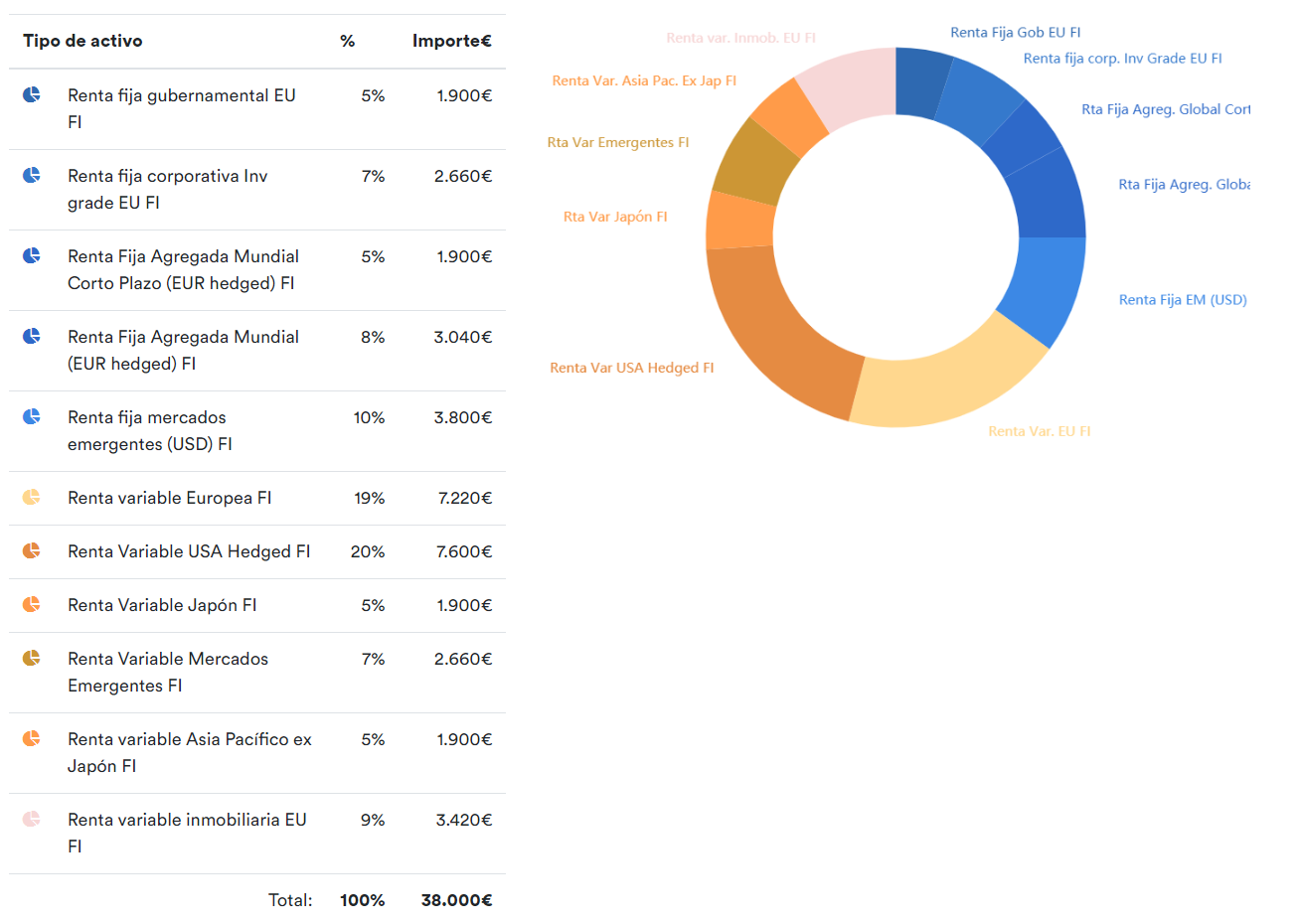

Teniendo en cuenta estos valores, inbestMe nos ofrecerá la siguiente composición de nuestra cartera:

En azul podemos ver valores de renta fija (cuyos valores son calificados como de inversión conservadora) mientras que de color anaranjado valores que suponen aceptar ciertos riesgos. Una vez creada esta cartera acorde a nuestros intereses (en este caso también indicamos el crecimiento de capital como objetivo máximo), podemos aceptarla como propia si nos sentimos cómodos con ella o “ajustarla” hasta encontrar la cartera con la que nos sintamos más identificados.

Este ajuste se puede realizar de forma sencilla y en cualquier momento (incluso con la cartera en activo, en momentos en los que creamos conveniente cambiar de estrategia), simplemente cambiando los parámetros por los cuales el gestor automatizado creó la cartera. Pero ojo con esta práctica… realizar cambios simplemente por adecuarnos a lo que creemos es una situación del mercado, convertiría la gestión en activa, perdiéndose el sentido por el que los fondos indexados son apropiados para el largo plazo.

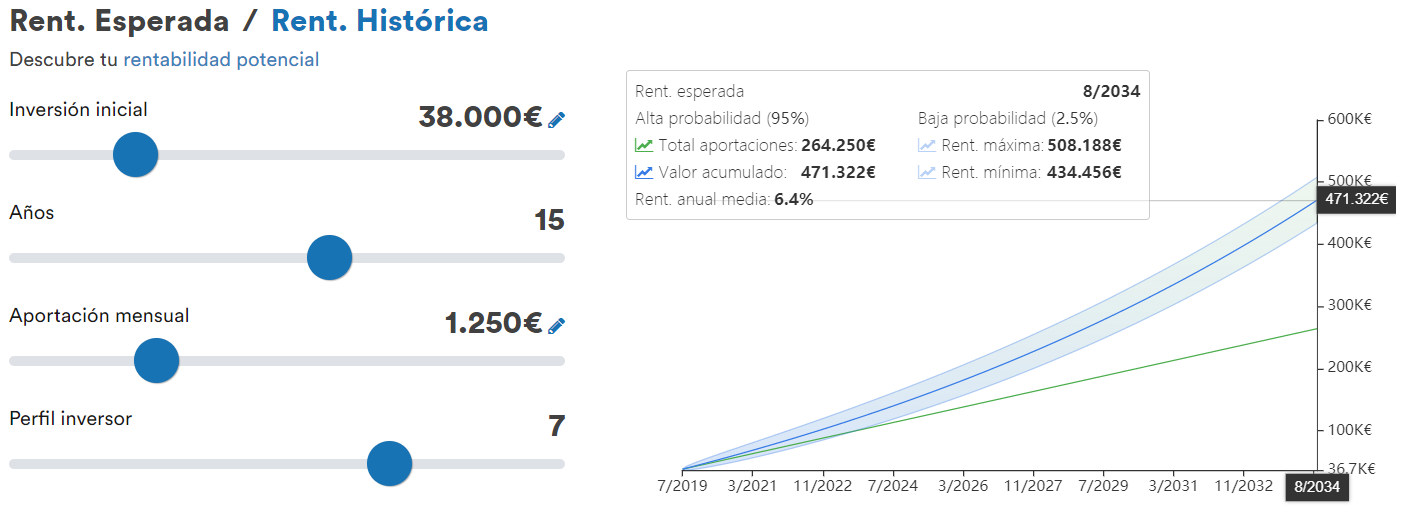

Estos ajustes se recomiendan solo en casos en los que nuestra circunstancia financiera cambie de forma importante. Así, si acorde a nuestra situación económica, queremos aún más rentabilidad, podemos aumentar nuestro perfil de riesgo de 7 a 8, lo cual tendrá como resultado lo siguiente:

Aumentar ese nivel de riesgo a 8 ha supuesto un reajuste mediante el cual, la aportación a fondos de mayor riesgo (también de mayor rentabilidad) haya aumentado, como vemos en la Renta variable inmobiliaria europea, que ha pasado de una aportación de 3.420 euros a una de 3.800. Este reajuste por otra parte nos ha supuesto que de un objetivo inicial en el que obteníamos una rentabilidad anual media del 6,4%, ahora la obtendríamos en torno al 6,8%.

Preguntas frecuentes sobre inversión en fondos indexados

¿Cuándo conviene reajustar nuestra inversión en fondos indexados?

Concluíamos en el anterior apartado que se puede reajustar una inversión tanto al inicio, como a cualquier momento que dure la inversión, aunque no se recomienda más de una vez al año este ejercicio para no convertir en “activa” la tipología de inversión. En el transcurso de los años que dure nuestra inversión, podemos vernos tentandos a, en caso de crisis económica por ejemplo, relajar nuestro perfil hacia un nivel más conservador. Esta no es una buena práctica a menos que venga acompañada de un cambio de situación respecto a nuestro nivel de ingresos (quedarnos sin empleo, hacer frente a gastos de gran volumen imprevistos, etc.), ya que uno de los consejos inversionistas más efectivos es que los mercados (sobre todo los que conllevan riesgos) suelen premiar más a los inversores pacientes, y los fondos indexados tienen sus propios medios para que este principio se pueda cumplir.

¿Cada cuánto conviene una revisión del perfil inversor?

Como mínimo, los propios Robo Advisors, como gestores avanzados, te consultarán por tu perfil inversor una vez al año para asegurar que tu situación financiera personal no ha cambiado. Esto es debido a que solo es recomendable un reajuste en caso de que la disposición de liquidez a la que estamos acostumbrados, cambie.

¿Y en qué situaciones debemos retirar nuestro dinero?

La posibilidad, igual que el reajuste, siempre está ahí. Pero de igual forma, debemos aludir a la paciencia como la mejor virtud para obtener ganancias y obviar la necesidad de retiros basándonos exclusivamente en la situación del mercado, sea favorable o adversa. La base de una inversión en fondos indexados es la personalización, por ello, los gestores se garantizarán que no tengamos la necesidad de realizar retiros.

¿Y cómo me puedo asegurar que mi inversión no se va a perder por quiebra o situaciones de riesgo más allá que la que marque mi fondo personalizado? Es un factor clave antes de invertir que nos aseguremos que el operador de fondos en el que confiemos, realmente se merezca esa confianza. Para ello, lo primero es revisar si cuenta con las regulaciones oportunas:

– Regulación y supervisión por la CNMV

: es la primera certificación que debemos observar, la cual determina que estamos ante un operador transparente, reconocido por la máxima autoridad en control y vigilancia de los productos financieros de inversión (la Comisión Nacional del Mercado de Valores, respaldada por el Gobierno y la Unión Europea)

– Cuenta controlada en todo momento por el cliente

: debes únicamente delegar la gestión del fondo por tu propia comodidad, pero tener el derecho en todo momento de retirar el capital.

– Activos a nombre del cliente:

como consecuencia de la anterior garantía, todos los activos deben figurar a tu nombre y no al de terceros.

– Seguridad operativa

: el operador debe ofrecer un entorno seguro, de forma que, aunque sus intenciones de protección y seguridad sean patentes, ningún tercero no autorizado para la gestión de la cuenta pueda intervenir malintencionadamente.

¿Es, entonces, la inversión en fondos indexados mi mejor opción para movilizar mis ahorros?

Artículos relacionados:

¿Ahorro o fondo privado? Planifica tu jubilación con inbestMe

¿Ahorro o fondo privado? Planifica tu jubilación con inbestMe

Fiscalidad de una cartera de Planes de Pensiones frente a una cartera de Fondos Indexados

Fiscalidad de una cartera de Planes de Pensiones frente a una cartera de Fondos Indexados

¿Dónde invertir para principiantes de forma fácil?

¿Dónde invertir para principiantes de forma fácil?

Cómo funciona la inversión en fondos indexados con inbestMe

Cómo funciona la inversión en fondos indexados con inbestMe

¿Qué son los fondos de inversión socialmente responsables?

¿Qué son los fondos de inversión socialmente responsables?