¿Estás seguro de que dominas todos los detalles y conceptos del interés compuesto y de la matemática financiera?

Muy a menudo y casi sin darnos cuenta, aunque conocemos más o menos lo que es el interés compuesto cometemos errores cuando nos enfrentamos a diferentes cálculos respecto a lo más básico.

Antes de entrar en los errores más comunes en el uso de las fórmulas del interés compuesto y la matemática financiera, recordemos brevemente qué es el interés compuesto:

De forma muy simple, podemos decir que el interés compuesto consiste en ganar rendimientos no solo en el capital base sino también en los intereses que vamos generando con el tiempo.

Primeros cálculos/fórmulas del interés compuesto

De ahí su nombre, vamos componiendo rentabilidades o acumulando intereses sobre los intereses o rendimientos ya obtenidos aplicando la fórmula:

- Capital final = Capital inicial * (1+i)^n

Donde i es la rentabilidad anual y n los periodos.

De esta fórmula podemos deducir también el multiplicador de nuestro capital:

- Multiplicador del capital = (1+i)^n

O la rentabilidad acumulada:

- Rentabilidad acumulada = (1+i)^n-1

Por ejemplo, si ganamos un 10% sobre 1.000 € el primer año generaremos 100 € de intereses, pero el segundo año en vez de generar 100 € más de intereses (interés simple) generaremos 110 €, ya que la base de cálculo no son los primeros 1.000 € sino los 1.100 € acumulados después del primer año.

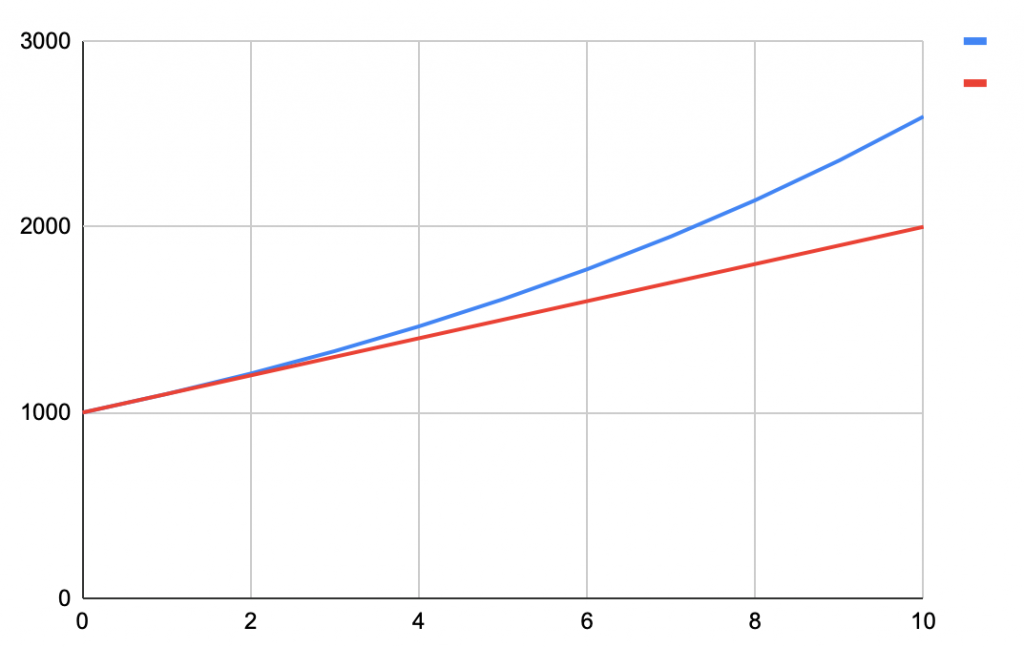

Y así sucesivamente, en diez años, por ejemplo, generaríamos:

- 1.000 € * (1+10%)^10 = 1.000 * 2,593 = 2.593 €

O 2,593 veces el capital inicial

En vez de

- 1.000 + 1.000*10% * 10 = 1.000 + 100 * 10 = 2.000 € si fuera el interés simple ¹.

Como vemos, se observa una diferencia sustancial en el gráfico siguiente fácilmente, viendo la diferencia entre la línea roja (interés simple) y la curva azul (interés compuesto en forma de progresión geométrica):

Si reflexionamos un poco sobre la fórmula del interés compuesto se entiende fácilmente por qué es tan importante cuando invertimos:

- Reinvertir los rendimientos o dividendos, es decir, asegurarnos que ganamos rendimientos sobre los rendimientos.

- Invertir cuanto antes mejor, para que el efecto acumulativo compuesto sea más importante.

- Invertir para el largo plazo, para que vayamos componiendo cuanto más tiempo mejor.

Errores más comunes en los cálculos

Veamos algunos de los errores más comunes que se producen relacionados con el interés compuesto y la matemática financiera.

#1 Error

Aplicar el interés simple en el cálculo de la rentabilidad de una cartera (cuando hay aportaciones de capital)

Para analizar la rentabilidad de una inversión o de una cartera tendemos a simplificar y hacer este cálculo:

- Capital final / Capital inicial – 1

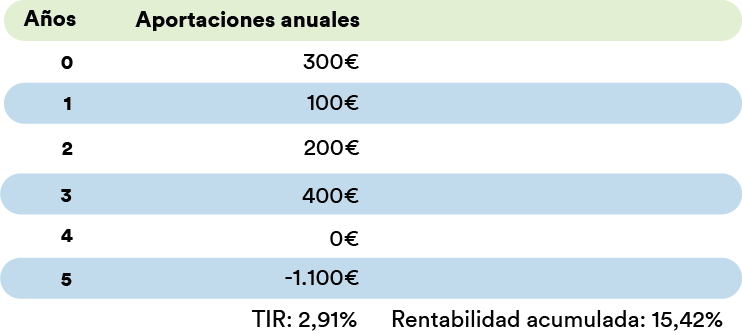

Por ejemplo para una cartera con un capital final de 1.100 € al que aportamos 1.000 €:

- 1100 € / 1000 € – 1 = 10%

Este cálculo solo es válido muy pocas veces en el marco de una cartera de inversión, ya que normalmente habrá entradas y salidas de dinero que invalidarán este cálculo simple.

Imaginemos en el caso anterior que la inversión inicial se ha hecho durante varios periodos y de forma irregular.

Por ejemplo, imaginemos que esos 1.100 € se han acumulado después de 5 años invirtiendo 300 € al inicio, 100 € al inicio del segundo año, 200 € el tercer año, y 400 € al inicio del cuarto año. Está claro que la rentabilidad real acumulada es mayor, ya que el importe invertido medio en el tiempo ha sido menor a los 1.000 €.

Este es un error muy común y que es fuente de muchas consultas por parte de nuestros clientes en forma de preguntas o comentarios.

Sobre este tema hemos publicado varios posts donde lo explicamos más detalladamente, como:

- ¿La rentabilidad de mi cartera es correcta?

- ¿Cómo calcular la rentabilidad de una cartera? (p.tiempo)

- ¿Cómo calcular la rentabilidad de una cartera? (p.dinero)

Solo recordar que el interés compuesto asume rentabilidades constantes para cada periodo. Es decir, es una progresión geométrica regular de rentabilidades que se componen en el tiempo.

Cuando tenemos rentabilidades irregulares deberemos componer las diferentes rentabilidades de cada periodo. Es lo que deberemos hacer cuando hay flujos de capitales (entradas y salidas de dinero) en una cartera.

En esta situación deberemos calcular la rentabilidad de los diferentes segmentos (en función de los movimientos de capital) y componerlos después:

- (1+interés1) * (1+interés2) * (1+interés3) * … (1+interésn)-1 = interés acumulado de la cartera

En la fórmula básica del interés compuesto se asume que el interés o rentabilidad es constante cada año, con lo cual todos los intereses de los periodos son regulares y por eso la fórmula queda simplificada a:

- (1+interés)^n-1 = interés acumulado

Ejercicio práctico del error #1:

Si hemos entendido bien este concepto podremos responder correctamente a la siguiente pregunta.

¿Qué rentabilidad acumulada obtiene realmente la cartera con el flujo de capital expuesto más arriba?

- Respuesta A: 12,5%

- Respuesta B: 15,4%

Ver anexo con respuestas correctas

#2 Error

Los rendimientos temporales no se multiplican, se componen.

Un error común es cuando queremos convertir intereses o rentabilidades de un periodo a otro. Por ejemplo, cuando convertimos rendimientos o intereses mensuales a anuales.

¿Cuál es el interés anual equivalente a un interés mensual del 1%?

Podemos tener tendencia a usar la fórmula:

- Interés mensual * 12 = interés anual

- Ejemplo: 1% * 12 = 12%

Pero estaríamos cometiendo un error, ya que la fórmula correcta es:

- (1+interés mensual)^12 – 1 = interés anual

- (1+1%)^12 – 1 = 12,68%

Como vemos, ligeramente superior.

Este error también lo podemos cometer a la inversa para calcular el interés mensual equivalente a un 12% anual.

Podemos cometer el error de calcular:

- 12% / 12 = 1%

Pero el interés mensual equivalente para que (compuesto) nos dé un 12% sería buscar el interés mensual según esta fórmula:

- (1+interés mensual)^12 = 12%

o

- (1,12)^(1/12) – 1 = 0,948%

O sea algo menos que el 1%.

Ejercicio práctico del error #2:

Si hemos entendido bien este concepto podremos responder correctamente a la siguiente pregunta.

¿Qué nos interesa más que nos apliquen a nuestro préstamo un 12% al final del año o el 1% mensualmente?

- Respuesta A: 12% al final del año

- Respuesta B: 1% mensualmente

Ver anexo con respuestas correctas

#3 Error

Los rendimientos parciales no se suman o se restan, se multiplican o se dividen.

Cuando tenemos una serie de rentabilidades acumuladas podemos desear conocer el rendimiento parcial.

Por ejemplo, imaginemos que hemos obtenido un 33% después de 3 años. Y que al final del segundo año habíamos acumulado un 25%. ¿Cuál es la rentabilidad del tercer año?

Podemos tener tendencia a calcular:

- 33% – 25% = 8%

El cálculo correcto es:

- (1+33%) / (1+25%) – 1 = 6,4%

También podemos cometer el error pensando que la rentabilidad acumulada después de un año donde obtenemos un 15% y un segundo año del 8% es:

- 15% + 8% = 23%

Mientras que el cálculo correcto es:

- (1+15%) * (1+8%) – 1 = 24,2%

Como vemos algo superior al 23%.

Ejercicio práctico del error #3:

Si hemos entendido bien este concepto podremos responder correctamente a la siguiente pregunta.

¿Qué es mejor obtener un 10% el primer año y un 5% el segundo año o al revés?

- Respuesta A: 10% primer año y 5% el segundo

- Respuesta B: 5% primer año y 10% el segundo

- O también respuesta C: No importa el orden

Ver anexo con respuestas correctas

#4 Error

Para calcular la TAE no debemos dividir.

Imaginemos que hemos obtenido un 50% en 5 años y queremos calcular la TAE de esta inversión.

Recordemos que la Tasa Anual Equivalente (TAE) no es más que la rentabilidad media anual de los 5 años que, compuesto, nos daría el 50% acumulado.

Podemos tener la tendencia de hacer el cálculo:

- 50% / 5 = 10%

Cuando el cálculo correcto es:

- (1+TAE)^5 = 50% (Despejando TAE para obtener su valor)

o

- (1,5)^(⅕) – 1 = 8,44%

Cifra sensiblemente inferior al 10%

Ejercicio práctico del error #4:

Si hemos entendido bien este concepto podremos responder correctamente a la siguiente pregunta.

¿Qué es mejor obtener un 50% en 5 años o un 40% en 4 años?

- Respuesta A: 50% en 5 años

- Respuesta B: 40% en 4 años

Ver anexo con respuestas correctas

#5 Error

Cálculo de la rentabilidad para recuperarse después de una pérdida.

Durante la reciente crisis de la COVID-19 vimos caídas espectaculares y en poco tiempo del 30%. Podemos cometer el error de pensar que para recuperar ese 30% de caída será suficiente una subida equivalente del 30%.

Por ejemplo, para una inversión de 100 € tras una caída del 30%, se quedaría con un capital de 70 €

- 100 € – (30%*100) = 70 €

Cómo ya vimos en anteriores veces, este es el lado perverso del tipo de interés compuesto.

¿Por qué no volveríamos a alcanzar los 100 € con una subida del 30%?

- 70 € + (70*30%) = 70 + 21 = 91 €

Con una subida del 30% alcanzaríamos un capital de 91€, 9 € por debajo de los 100 € iniciales. Para llegar a recuperar los 100 € deberemos hace el cálculo correcto:

- 100 € / 70 € – 1 = 42,85%

Y vemos como se necesitaría una recuperación del 42,85% para alcanzar los 100 €:

- 70 € + (70 € * 42,85%) = 70 + 30 = 100 €

Este quinto error lo puedes ver en más detalle en el post: El lado perverso del tipo de interés compuesto.

Ejercicio práctico del error #5:

Si hemos entendido bien este concepto podremos responder correctamente a la siguiente pregunta.

¿Qué % de revalorización necesitamos para recuperar un 100% de caída?

- Respuesta abierta y con trampa

Ver anexo con respuestas correctas

Conclusión de los errores más comunes

Como recomendación final solo cabe añadir que todo lo relacionado con el interés compuesto y la matemática financiera parece a menudo complicado, pero es más fácil de lo que parece.

Casi siempre podremos resolver esos problemas teniendo en mente la fórmula básica del interés compuesto y reflexionar unos minutos sobre el problema.

Si no encontramos la fórmula al primer momento recomendamos hacer los cálculos con datos reales fáciles (usando por ejemplo 100 € y 10%).

Con el sistema de la prueba/error encontraremos fácilmente la fórmula o el cálculo correcto.

Anexo: respuestas a los problemas planteados

Solución #1 Error

¿Qué rentabilidad acumulada obtiene realmente la cartera con el flujo de capital expuesto más arriba? 12,5% (respuesta A) o el 15,4% (respuesta B)

La respuesta correcta es la B, es decir, el 15,4%.

Cómo no tenemos más opción en este caso aplicamos la rentabilidad ponderada por dinero que nos da una TIR del 2,91% y una rentabilidad acumulada de 15,42% [(1+2,91%)^5 – 1]

Vemos como, claramente, el cálculo de la rentabilidad simple (10%) nos da una visión totalmente errónea.

Solución #2 Error

¿Qué nos interesa más que nos apliquen a nuestro préstamo un 12% al final del año (respuesta A) o el 1% mensualmente (respuesta B)?

La respuesta correcta es la A, es decir, un 12% al final del año.

Aunque nominalmente nos aplicarán el mismo interés, el efecto de aplicarlo mensualmente nos perjudica porque nos deducen el dinero antes y eso es lo que nos muestra el cálculo del interés compuesto.

El 1% mensual es equivalente a un 12,68% compuesto superior al 12% aplicado al final del año.

Solución #3 Error

¿Qué es mejor obtener un 10% el primer año y un 5% el segundo año o al revés? Lo primero (respuesta A) lo segundo (respuesta B), tanto da (respuesta C)

La respuesta correcta es la C, es decir, tanto da.

La propiedad conmutativa de la multiplicación dice que cuando dos números se multiplican, su orden puede cambiar sin afectar el resultado.

Solución #4 Error

¿Qué es mejor obtener un 50% en 5 años o un 40% en 4 años? Lo primero (respuesta A) lo segundo (respuesta B)

La respuesta correcta es la B, es decir, un 40% en 4 años.

Ambos parecerían (10%), igual si hiciéramos el cálculo simple, pero vemos como el cálculo correcto nos muestra como es mejor obtener un 40% en 4 años en términos de TAE (8,78%) en vez del 50% en años (8,45%).

Solución #5 Error

¿Qué % de revalorización necesitamos para recuperar un 100% de caída?

Esta pregunta da derecho a la duda. Creemos que dos respuestas son posibles aunque en realidad son muy similares:

- No es posible recuperar, ya que nos hemos quedado sin dinero

o

- Tiende al infinito, por tanto es (casi) imposible recuperar lo perdido

Explicación extra de las dos soluciones posibles:

- No es posible recuperar:

En teoría si un activo pierde el 100% de su valor es que ese activo desaparece, por lo tanto es imposible recuperar su valor. Imaginemos que una empresa desaparece, por lo que nunca podremos recuperar su valor. - Altísima y tiende al infinito:

Si es una acción y pierde el 100% de su valor, pero sigue cotizando, aunque sea a valor 0 o cercano a 0 podría llegar a recuperar su valor o parte de él. Matemáticamente este cálculo da error, pero la matemática avanzada nos diría que tiende al infinito lo cual si nos fijamos valida la respuesta anterior en el sentido que para recuperar un 100% de pérdida se necesita una revalorización cercana al infinito (casi imposible).

¹ Este caso se podría dar, por ejemplo en un depósito donde cada año nos abonan los intereses en la cuenta corriente en vez de en la cuenta de depósito por lo tanto el cálculo de los intereses es siempre sobre el capital inicial.