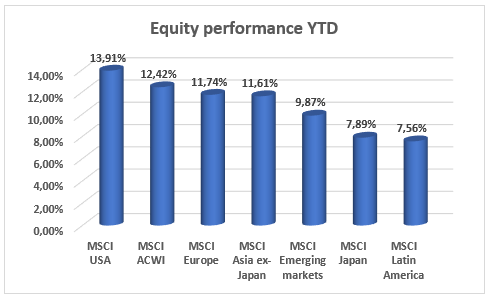

Después de que 2018 cerrara con un significativo aumento de la volatilidad en los mercados bursátiles, el primer trimestre de 2019 ha sido testigo de un impresionante avance de la renta variable en todo el mundo.

¿Cuáles son los principales impulsores que han desencadenado una recuperación tan brusca de los mercados bursátiles? Podríamos decir que el principal impulsor ha sido el cambio radical por parte de la FED con respecto a su política monetaria y el camino hacia la normalización del balance.

¿Cuáles son los principales impulsores que han desencadenado una recuperación tan brusca de los mercados bursátiles? Podríamos decir que el principal impulsor ha sido el cambio radical por parte de la FED con respecto a su política monetaria y el camino hacia la normalización del balance.

Cerramos el año pasado con la FED previendo incrementos en los tipos de intereses y con la intención de dejar que su balance se reduzca en «piloto automático». Una reducción en el balance de los bancos centrales significaría una disminución de liquidez que ha inundado el mercado durante los años posteriores a la crisis.

Al mercado no le gustó la previsión de incrementos en los tipos de intereses combinado con la desaceleración de la economía, por lo que comenzó la liquidación de activos desde octubre de 2018.

Pero el 2019 trajo un giro inesperado en las previsiones de política monetaria de la FED y el camino hacia la normalización del balance. Probablemente preocupado por la reacción de los mercados y por otras señales de desaceleración de la economía global, la FED revisó su previsión de incrementos en los tipos de intereses esperados y anunció que dejará de reducir su balance en septiembre de 2019.

Los mercados ahora ven más probable que el próximo paso sea una reducción de los tipos en lugar de un aumento. Esto dejó a los inversores confusos, ya que produjo una divergencia entre la percepción del estado de la economía global y el comportamiento del mercado. Los mercados están creciendo porque las tipos de intereses no están subiendo, pero los tipos de intereses no están subiendo porque la economía se está debilitando.

Así que esto hizo que el consenso general entre los inversionistas fuera negativo sobre los fundamentos, pero «reaciamente optimistas» del comportamiento de los precios del mercado.

En Europa, la economía continuó desacelerándose, siendo el sector manufacturero el más afectado. La incertidumbre política, la lenta demanda global y el efecto de las disputas comerciales continúan influyendo en las perspectivas de la economía europea.

Un par de temas cobran impulso en el último período

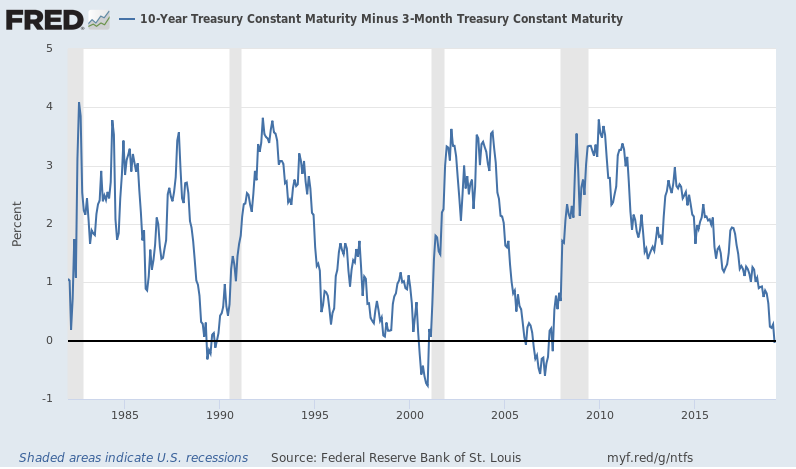

Por un lado, la curva de rendimiento invertida de los bonos del Tesoro estadounidense. La curva de rendimiento muestra el nivel de rendimiento de los bonos de diferentes vencimientos. La curva de rendimiento generalmente se inclina hacia arriba: los bonos con vencimientos más largos garantizan una tasa de interés más alta que los bonos a corto plazo.

Cuando la curva se invierte (tipos de intereses de corto plazo más altos que los de largo plazo) significa que los inversionistas ven un crecimiento más lento en el futuro. En el pasado, una inversión de la curva de rendimiento siempre ha significado que una recesión estaba en trámite. Observando el siguiente gráfico que muestra la diferencia entre la tasa de 10 años y la tasa de 3 meses (con una lectura negativa que significa que la curva está invertida), se puede ver que una curva invertida generalmente precede a una recesión.

Por lo tanto, el hecho de que la curva se haya invertido preocupa a muchos operadores del mercado.

Por lo tanto, el hecho de que la curva se haya invertido preocupa a muchos operadores del mercado.

Sin embargo, debemos tener en cuenta que generalmente hay un retraso entre la inversión de la curva y el comienzo de las recesiones. A veces este retraso es de un año o más. Este período puede ser positivo para el mercado ya que, dada la caída de los tipos de intereses a largo plazo, los inversores reasignan parte de sus inversiones a mercados bursátiles y las valoraciones comienzan a anticipar un recorte de los tipos de intereses, lo que, en sí mismo, es beneficioso para los mercados.

Otro gran problema aún pendiente que puede tener un gran impacto en los mercados (especialmente en Europa) es el Brexit. Se suponía que el Reino Unido abandonaría la Unión Europea el 29 de marzo. En el momento de redactar el acuerdo aún no se había llegado a un acuerdo y se había rechazado la tercera votación sobre el plan de May.

Después de esto, se acerca otra fecha límite para el 12 de abril, cuando aún es posible una salida sin acuerdo o un retraso mayor. Este increíble caos político no parece asustar a los mercados, pero sin duda alguna la situación debe seguirse de cerca.

Carteras

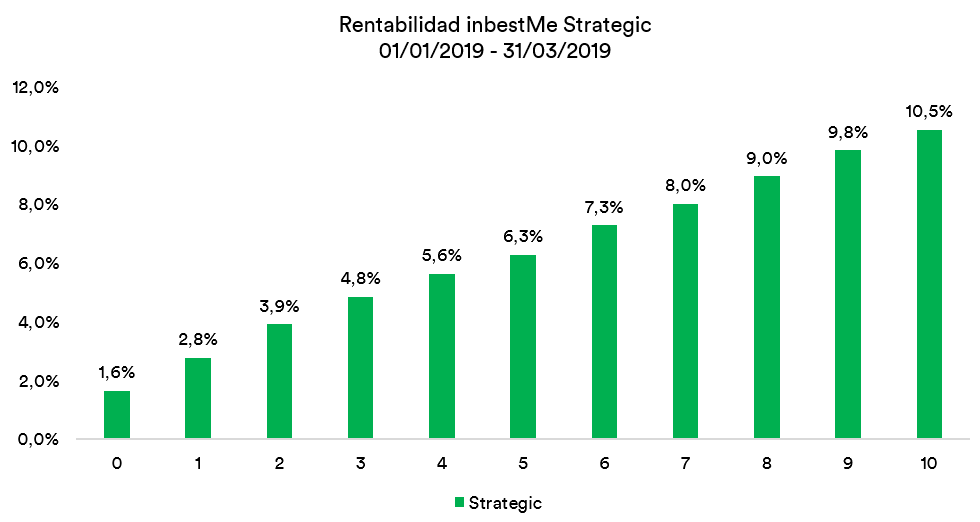

Durante el primer trimestre de 2019, nuestras carteras inbestMe Strategic se recuperaron muy bien junto con el mercado después del difícil final del año 2018.

Tal y como hemos dicho muchas veces, una cartera globalmente diversificada se construye teniendo en cuenta que los mercados pueden sufrir periodos difíciles de vez en cuando. A los inversores se les asigna un riesgo de cartera que deberían poder resistir incluso durante estas desaceleraciones del mercado. Lo más importante es mantener el rumbo y no dejar que los «expertos» o las noticias del mercado te asusten.

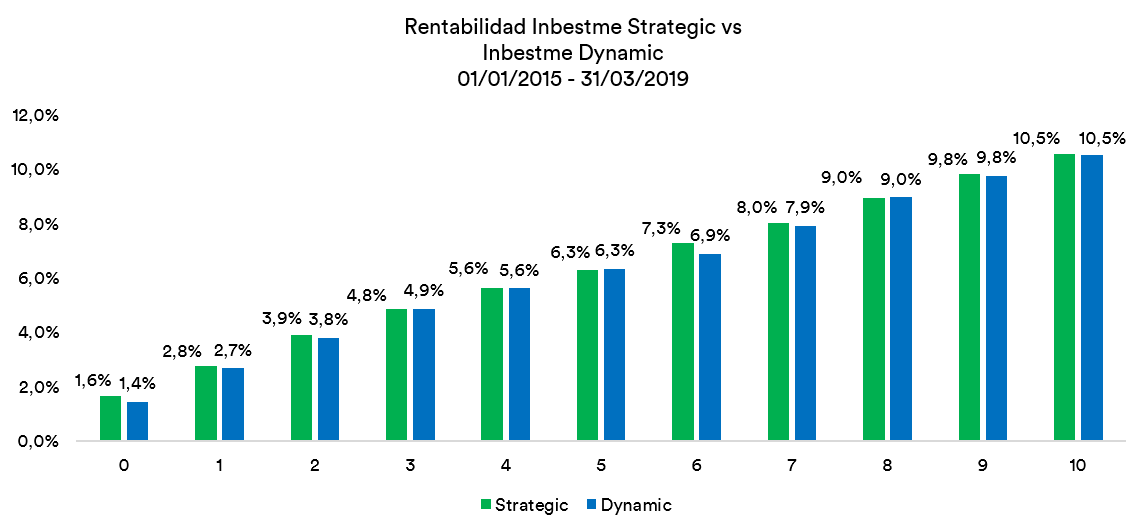

Por lo tanto, los resultados de las carteras están siendo absolutamente satisfactorios, con resultados para clientes que van desde 1,6% para las carteras con menos riesgo y hasta el 10,5% para la de más riesgo. Así que incluso las carteras muy conservadoras obtuvieron buenos resultados Esto también se debe gracias al hecho de que los bonos también tuvieron una buena rentabilidad durante este primer trimestre. La rentabilidad promedio durante este primer trimestre del 2019 ha alcanzado un notable 6,3%.

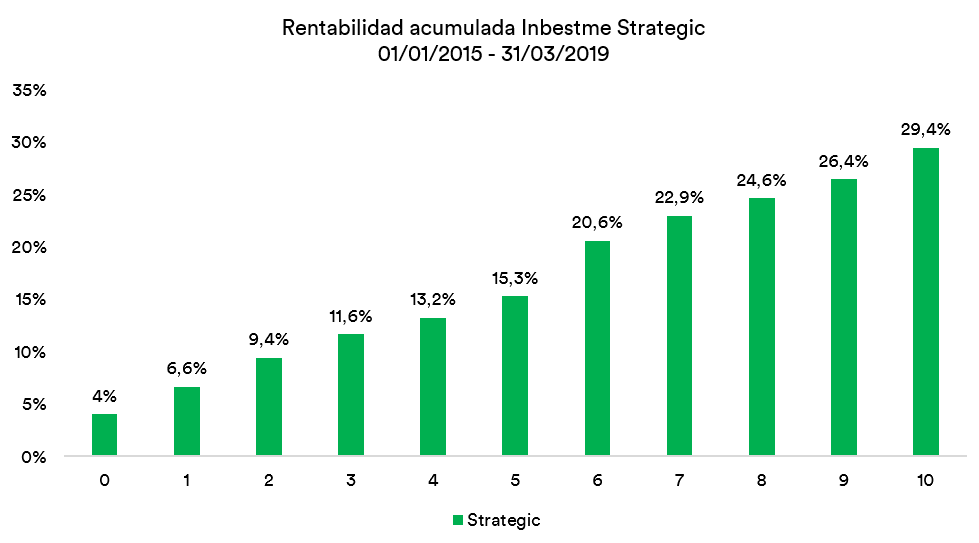

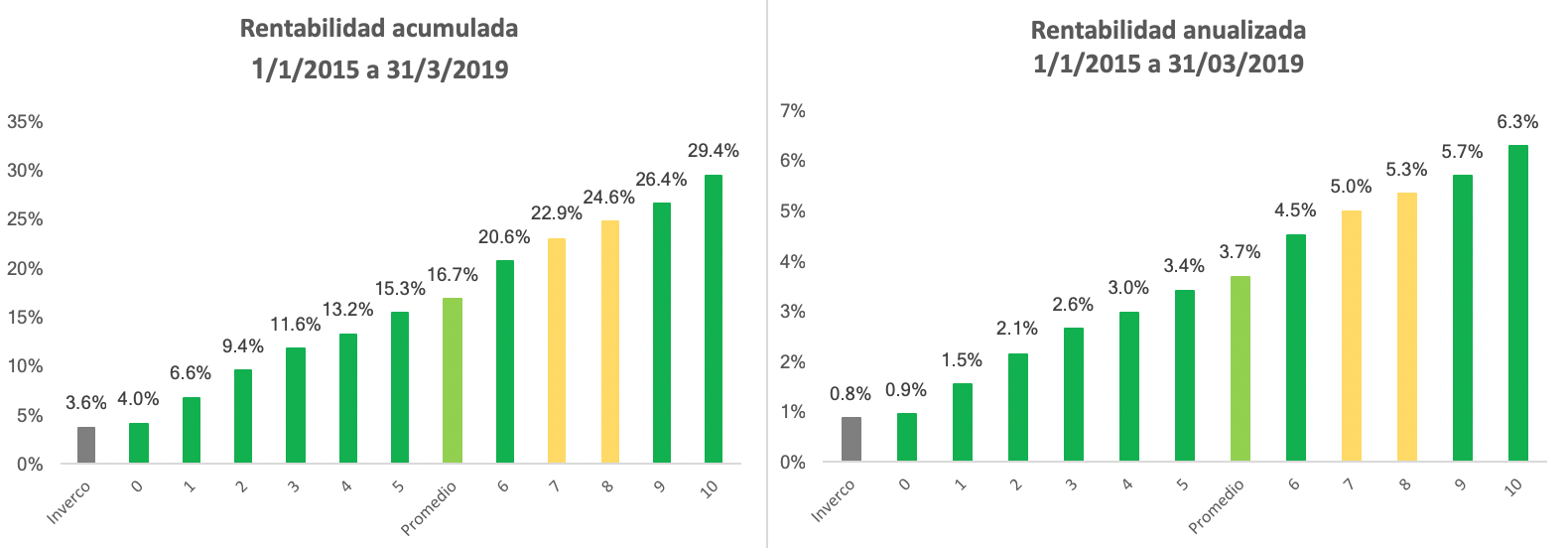

En términos de rentabilidad acumulada desde la creación de carteras en enero de 2015, estamos de nuevo por encima del rendimiento acumulado máximo alcanzado en 2018 con un rendimiento acumulado promedio del 16,7% para todas las carteras.

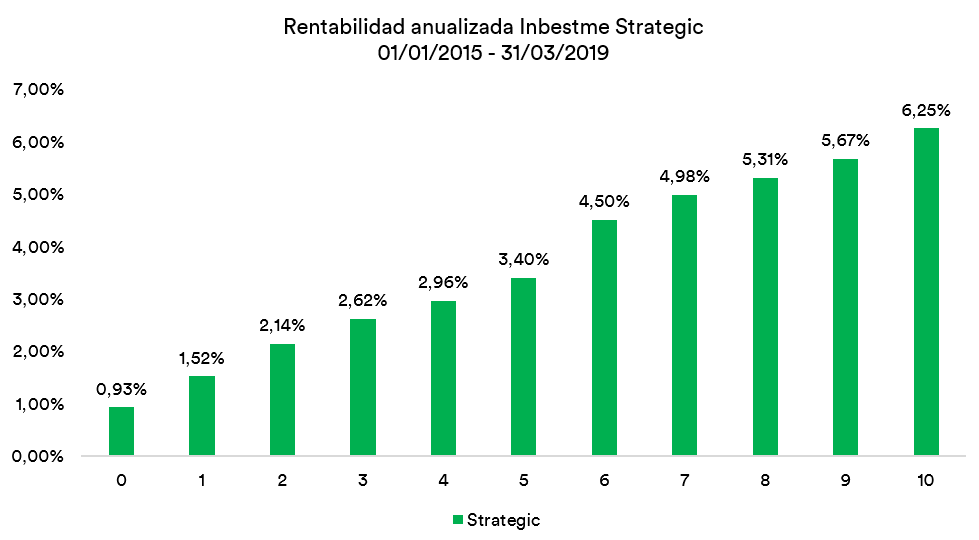

Esto se traduce en una rentabilidad anualizada para carteras de inbestMe del 0,93% al 6,25% durante todo el período desde que nuestras carteras se crearon para un rendimiento promedio anualizado del 3,7%.

Esto se traduce en una rentabilidad anualizada para carteras de inbestMe del 0,93% al 6,25% durante todo el período desde que nuestras carteras se crearon para un rendimiento promedio anualizado del 3,7%.

En términos de la cartera “Dynamic” (azul) frente a la cartera “Strategic” (verde), el rendimiento durante el primer trimestre fue bastante similar. Se redujo ligeramente el riesgo en las “Dynamic”, una parte del trimestre debido a la gran incertidumbre que rodea el estado de la economía global, las negociaciones comerciales y el Brexit.

En términos de la cartera “Dynamic” (azul) frente a la cartera “Strategic” (verde), el rendimiento durante el primer trimestre fue bastante similar. Se redujo ligeramente el riesgo en las “Dynamic”, una parte del trimestre debido a la gran incertidumbre que rodea el estado de la economía global, las negociaciones comerciales y el Brexit.

Durante el trimestre también introdujimos un modelo cuantitativo que regulará la exposición táctica de nuestras carteras “Dynamic”.

Durante el trimestre también introdujimos un modelo cuantitativo que regulará la exposición táctica de nuestras carteras “Dynamic”.

Explicaremos el modelo con mayor detalle en una publicación posterior, pero podemos anticipar que las carteras “Dynamic” se han organizado en una parte núcleo o («core») que en su mayoría replica las carteras “Strategic” y una parte satélite en la que la exposición de capital se administra a través de un modelo que selecciona las áreas que muestran las tendencias positivas más fuertes que también tienen en cuenta la amplitud del mercado de las áreas de renta variable global.

El modelo tiene un mecanismo incorporado para limitar las bajadas, saliendo del mercado una vez que se establece que la tendencia es bajista. Por lo tanto, el modelo contiene un control de riesgos como primera prioridad.

En el futuro, dado que los bonos globales han perdido la mayor parte de su función de absorción de riesgos debido al nivel extremadamente bajo de los tipos de intereses en todo el mundo (lo que hace que sea muy poco probable para ellos la posibilidad de bajar incluso más), creemos que un modelo que siga la tendencia, en la que la exposición a clases de activos de riesgo esté regulada dinámicamente según el comportamiento de estos, será más efectiva que solo depender de la diversificación tradicional.

Un modelo sistemático cuantitativo está destinado a impulsar y respaldar el proceso de asignación táctica, aunque nuestro comité de inversiones conserva la discrecionalidad para intervenir en circunstancias excepcionales.

Actualmente, estamos sobreponderando de más los EE. UU. y el área de Asia Pacífico. Creemos que esto tiene sentido desde un punto de vista técnico, pero también desde uno fundamental. Estados Unidos, a pesar de todo lo que se ha dicho, todavía muestra una fuerte economía, mientras que el área Asia-Pacífico podría beneficiarse de datos económicos mejores a los esperados de China y de un posible repunte en los precios de los productos básicos.

La rentabilidad promedio de inbestMe es un 3% superior al “inversor medio”

Los resultados acumulados de nuestras carteras modelos desde el 1/1/2015 hasta el cierre del primer trimestre están muy en línea con las rentabilidades esperadas de largo plazo que van desde casi el 1% hasta más del 7% en el perfil más alto.

También se confirma nuestro objetivo de mejorar la rentabilidad que obtiene el inversor mediomedido por la rentabilidad media ponderada de los fondos de inversión según Inverco.

Al cierre del trimestre 2019, la cartera promedio inbestMe strategic habría rendido un 3,7% (anualizado) mientras que el “inversor medio” hubiera obtenido un 0,8%. La rentabilidad promedio de inbestMe superaría la del inversor medio en casi un 3%. Esta diferencia creemos que define el diferencial recurrente que puede obtener de media un cliente en inbestMe.

Esta diferencia se traduciría en más de un 13% acumulado en este periodo una diferencia muy sustancial.

El “inversor medio” no es comparable al promedio de nuestras carteras en términos de riesgo. Pero sí que es significativo que todos nuestros perfiles empezando por el 0 (con riesgo mínimo) superan claramente al “inversor medio”. El “inversor medio” sería más comparable a los perfiles 2 a 4 de inbestMe. Si esto fuera así la diferencia estaría sería del 8% (11,6% – 3,6%) acumulado o 1,3% (2,1%-0,8%) en términos anualizados (tomando el perfil 3 de inbestMe como comparable).

La rentabilidad del perfil medio del cliente inbestMe (entre un perfil 7 y 8) hubiera obtenido un 5% de rentabilidad anual. Es decir, el cliente promedio inbestMe hubiera obtenido un 4,2% que el “inversor medio”.