Informe del tercer trimestre de 2018

Mientras escribíamos nuestro informe trimestral los mercados han sufrido correcciones, no será el primer mes de octubre para olvidar. Algunos de los cracks más importantes de la historia se han producido en este mes. Aunque esta es la mayor caída desde la vista en febrero pasado relacionada con la fuerte subida de la volatilidad, recordemos de nuevo que la mayoría de correcciones son normales en los mercados. Solo en un día (10 de octubre 2018) el Dow Jones cayó un 3.1%. El S&P 500 cayó un 3,3%, sumando la racha de pérdidas más larga desde noviembre de 2016. El Nasdaq ha sido el peor parado cayendo un 4,1%, su mayor descenso de un día desde junio de 2016. Los valores momentum, los impulsores del mercado hasta ahora, fueron duramente castigadas. Las acciones tecnológicas en el S&P 500 cayeron un 4,8% para liderar el índice general, el peor día del sector desde 2011, y continuaron cayendo en el mercado after hours. Por tanto, estas caídas han sido lideradas por las acciones tecnológicas especialmente todas las acciones conectadas con el mundo de Internet y las redes sociales, en las acciones más populares. No olvidemos que estas acciones han sido las que han liderado el rally de los últimos años, y puede que se produzcan más reducciones en los próximos días, aunque otros inversores pueden optar por tomar posiciones en ellas.

El dato que disparó la corrección fue un indicio inflacionario en el índice de precios de la producción (PPI) que pudiera presionar la FED a adoptar subidas de tipos adicionales. Ya avanzamos en otros informes que la subida de tipos en renta fija americana provocaría cierta volatilidad en los mercados al entrar en competencia con los mercados bursátiles

En inbestMe no tomamos decisiones de inversión basándonos en el ruido de corto plazo. No obstante, sí que nos ha parecido lo más correcto en este caso, que mientras esto ocurre y nuestro Comité reevalúa la situación, debíamos anticipar parte del informe que íbamos a publicar en los próximas horas o días. Recordemos que estamos aquí para invertir en el largo plazo, y que poco se puede hacer en los vaivenes de corto plazo, además de recordar que tenemos un plan que debemos seguir, y que antes y después de los meses de octubre hay otros que le preceden y otros que le suceden con un track record mucho más favorable. Igual que “una flor no hace primavera” un mes no hace un año, y estamos aquí para invertir para varios años sino décadas.

En otros momentos hemos escrito sobre estos temas. Creemos que puede valer la pena leerlos (o releerlos):

– ¿Es ahora un buen momento para invertir? Leer post

– Qué está pasando, por qué y cómo cuidamos de tu inversión. Leer post

– Trucos para sobrepasar la volatilidad de una corrección, tu plan. Leer post

– Las bajas volatilidades actuales reducen la percepción real del riesgo. Leer post

– Qué es un “drawdown” y por qué nos vale para prepararnos para lo peor y lo mejor. Leer post

– Prepárate para la próxima corrección en los mercados. Leer post

– Por qué, en general, fracasamos como inversores. Leer post

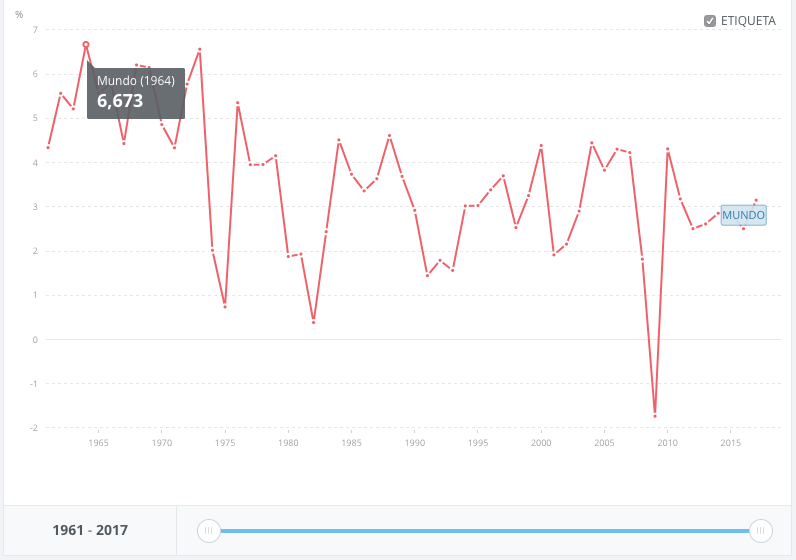

No olvidemos, que el mundo crece y seguirá creciendo

Al Comité de inbestMe siempre nos gusta recordar aquello “de que el mundo crece” y realmente no es que veamos el vaso medio lleno o queramos tener una visión sesgada de la realidad, sino que nos basamos en más de 50 años de historia y a las pruebas nos remitimos. Es cierto que a veces podemos crecer con ciertos desequilibrios y es cierto que a veces pueden surgir ciertos excesos como el nivel actual de deuda global, pero el mundo crece y la estadística es abrumadora: de los últimos 50 años sólo ha habido un año con crecimiento mundial negativo y ese año fue el 2009 donde el PIB Mundial se contrajo un 1,734% (ver gráfico inferior).

Visión Global

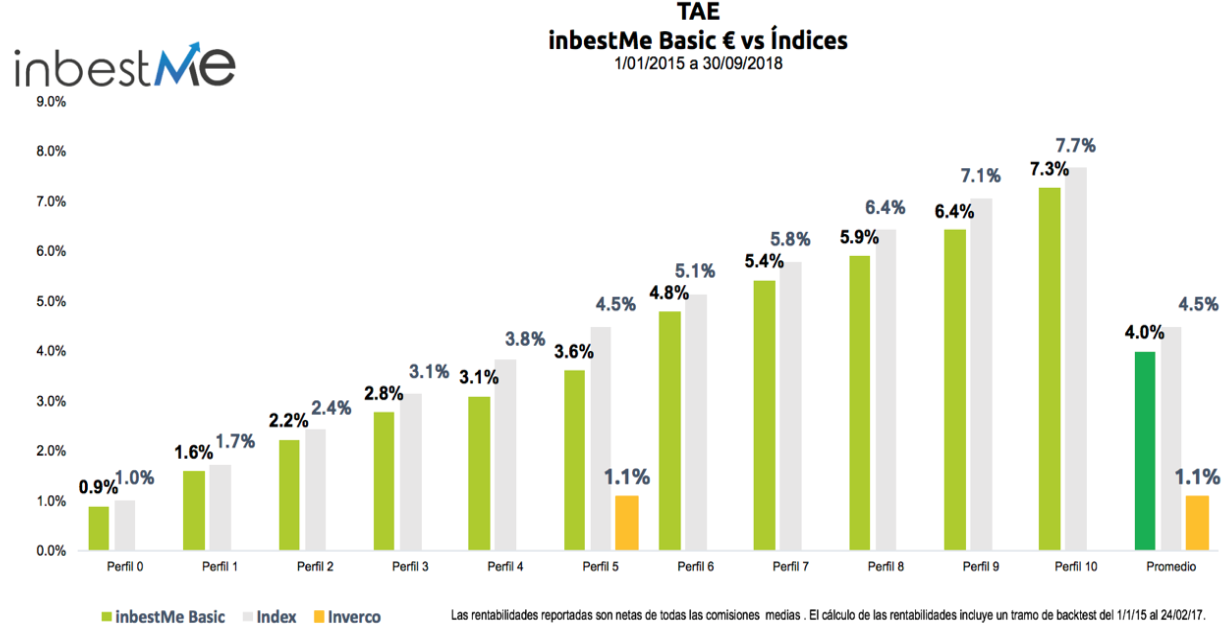

La filosofía de inbestMe es que las carteras tengan la suficiente diversificación pero a la vez la suficiente eficiencia, es por eso que nos obligamos que cada cartera tenga un mínimo de 8 ETFs. Nuestro objetivo básico es plasmar en rentabilidad positiva ese crecimiento mundial que observábamos en el gráfico anterior. Somos conscientes que a veces, en periodos cortos de tiempo, la rentabilidad esperada que obtenemos puede ser inferior a la deseada (tal vez este 2018) tanto para nosotros como para nuestros clientes e incluso a veces superior (como fue para aquellos clientes que abrieron cuenta a inicios de 2017). Pero el tiempo “pone a todas las carteras en su sitio”, por lo que el efecto temporal del “día de entrada en inbestMe” poco a poco se va diluyendo, perdiendo la importancia de “ese momentum” en la medida que va pasando el tiempo. Es por eso que si analizamos las rentabilidades desde el inicio de inbestMe, vemos que el diferimiento que hay entre nuestro simulador de rentabilidades esperadas vs rentabilidades realmente obtenidas por nuestros inversores se va reduciendo a medida que ampliamos el efecto temporal, como así sucede con las carteras iniciadas en los comienzos de inbestMe.

El Fondo Monetario Internacional actualiza sus previsiones

Esta semana hemos conocido la noticia de que el Fondo Monetario Internacional (FMI), rebajaba el crecimiento mundial al +3,7% para 2018 y para 2019, ante la amenaza de una guerra comercial.

Desde nuestro punto de vista un crecimiento mundial del +3,7% sigue siendo una cifra suficientemente buena, para mantener la calma ante repuntes de volatilidad, que siempre ha habido y siempre habrá. Las estadísticas bursátiles dicen que, de promedio anual, las bolsas tienen dos momentos en el año que corrigen en torno a un 5% y un tercer momento, en donde el mercado baja un 10%. Si tenemos presente que 2017 fue uno de los años menos volátiles de los últimos 50 años, es de esperar que tanto el 2018 como los próximos años, vuelva la volatilidad, que dicho sea de paso, es un fenómeno normal y que incluso muchas veces genera oportunidades. Además recordamos a nuestros clientes que nuestras carteras son tremendamente diversificadas y reducen en gran parte esa volatilidad que normalmente se concentra en momentos puntuales en regiones o países en concreto, pero no en todos los tipos de activos a nivel mundial.

En el Comité de inbestMe siempre recordamos los días después del Brexit, cuando algunos de nuestros clientes nos felicitaron justamente, por este factor diferencial pues veían como Europa tenía el peor día de su historia y las carteras en su promedio, no llegaban a tener pérdidas ni del 1% y mantenían rendimientos muy positivos aún a pesar del Brexit.

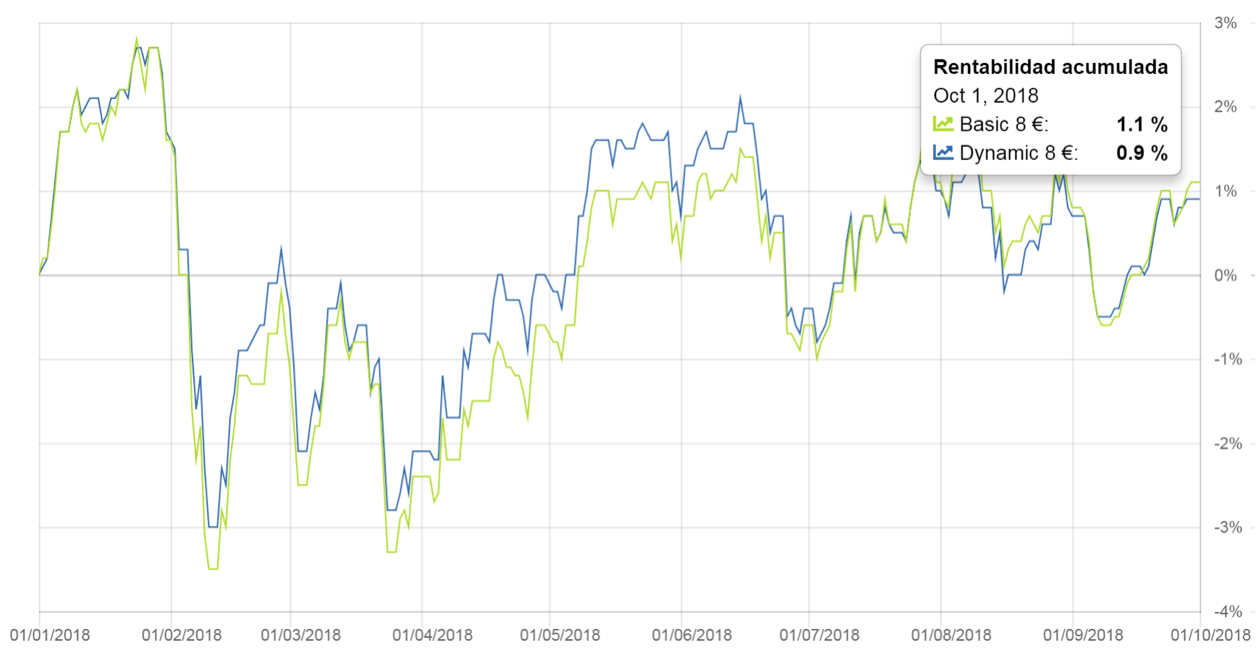

Rentabilidades Inbestme (YTD)

Este 2018 está marcado claramente por una renta fija que no está generando valor y en líneas generales cualquier inversor que tenga renta fija, estará en negativo especialmente aquellos que estén largos de duración, aspecto que el Comité de Inversión ya redujo drásticamente en 2017.

Los mercados emergentes tampoco ayudan, la subida del dólar estadounidense unida a la subida de los rendimientos de los bonos estadounidenses, han generado dificultades para algunas regiones en vías de desarrollo.

Existen claras diferencias entre el comportamiento de diferentes países, aquellos que han asumido deudas importantes denominadas en dólares y los que mantienen un déficit en cuenta corriente significativo, están siendo mucho más penalizados por el mercado este año como son países como Turquía o Argentina.

Por otro lado, nuestra sobreexposición al petróleo y a la bolsa americana, ha mitigado en gran medida el mal comportamiento de la bolsa Europea, así como el mal comportamiento de Asia y Latinoamérica.

A cierre del tercer trimestre, la gran mayoría de nuestros clientes que están situados en los perfiles 6, 7, 8 y 9 de la tipología de la cartera dynamic, consiguen rentabilidades positivas del;

Dynamic Perfil 6, (1 oct 2018); +0,3%.

Dynamic Perfil 7, (1 oct 2018); +0,6%.

Dynamic Perfil 8, (1 oct 2018); +0,9%.

Dynamic Perfil 8, (1 oct 2018); +1,1%.

Las carteras Strategic obtienen unas rentabilidades parecidas décima arriba décima abajo este 2018. A cierre de septiembre y están en positivo en el año con rentabilidades promedio del +0,7% en el año.

Nota: para ver la evolución de las rentabilidades de las carteras modelo, clica aquí. Clica en «Rentabilidad histórica» y luego selecciona diferentes periodos, tanto para carteras strategic y/o dynamic.

Resumen del comportamiento de nuestras carteras en los 9 primeros meses del 2018

1 – La volatilidad se ha incrementado a lo largo de todo el 2018. Con fuertes repuntes de volatilidad como el que vimos en febrero en donde el VIX se situó en niveles de 50 o como el que estamos viendo en octubre en donde de nuevo el VIX se sitúa en torno a 23 a 11 de octubre.

2 – La rentabilidad de la renta variable mundial ha seguido recuperando tendencia marcando por ejemplo los índices americanos nuevos máximos y situando al MSCI World en Euros a cierre de septiembre con rentabilidades en torno al 9%.

3 – La renta variable americana impulsada por la revalorización del dólar ha impulsado esta recuperación. Sin embargo, expresada en Euros esta rentabilidad se reduce al 3,5%.

4 – La renta europea variable sigue inmersa en sus particulares problemas, especialmente des de que Italia anunciase a finales de septiembre que iba a incumplir el déficit publico pactado con la CE hasta el 2,4% y no sólo para el 2019 sino hasta el 2021 inclusive. El lunes 15 de octubre tiene que presentar el borrador de sus presupuestos ante la CE.

5 – En general la renta fija está en negativo en el año tirando a la baja la rentabilidad general de las carteras y muy penalizadas aquellas carteras con duraciones largas.

6 – Es de destacar la caída de los mercados emergentes en lo que llevamos de año. La caída ha sido muy significativa en la renta fija alcanzando caídas superiores al 10%, así como en Renta Variable.

7 – Sigue destacando en positivo la evolución de las materias primas y del petróleo que ya ha roto la cota de los 80$ barril y parece encaminado hacia los 100$.

8 – A nivel geopolítico la guerra comercial iniciada por Trump, y seguida por China, ha añadido cierta incertidumbre y explica el castigo a los mercados emergentes. Los tipos de interés al alza de EE. UU. y un dólar más fuerte también influyeron en el mal rendimiento de los mercados emergentes. Todo indica que estos componentes seguirán siendo una fuente de volatilidad durante los próximos trimestres, aunque tenemos la sensación de que Trump negocia duro, pero finalmente llega a acuerdos como el firmado recientemente con Canadá. Por otro lado, los beneficios empresariales creciendo fuertemente y en el 2T vimos como el Beneficio Por Acción de las empresas del S&P se situaba en torno al +27%. Como los beneficios están corriendo más que la revalorización de los índices, las bolsas poco a poco cotizan a múltiplos más atractivos.

En breve enviaremos la parte final de este informe que se ha emitido con urgencia debido a las correcciones en los mercados de los últimos días.