¿Qué ocurre con la inflación?

Gran parte de la debilidad del mercado e inflación de estos últimos meses se debe al temor de que los bancos centrales cambien su enfoque de política monetaria.

En las últimas décadas, los tipos de interés han ido bajando y tras la gran crisis financiera, los bancos centrales se han embarcado en las llamadas políticas monetarias no convencionales que implican grandes programas de compra de bonos. Esto sostuvo el precio de los bonos, presionando los tipos de interés aún más hacia abajo.

Entonces llegó la pandemia y algo se rompió en el mundo globalizado tal y como lo conocíamos. Las cadenas de producción y distribución «just-in-time» se interrumpieron bruscamente y todavía no han vuelto a funcionar correctamente.

La continua globalización de las cadenas de suministro ya había sido cuestionada en los años anteriores, y ahora las tensiones geopolíticas derivadas de la crisis ucraniana han acelerado la tendencia a la desglobalización. Mientras tanto, los costes de la energía han alcanzado nuevos máximos.

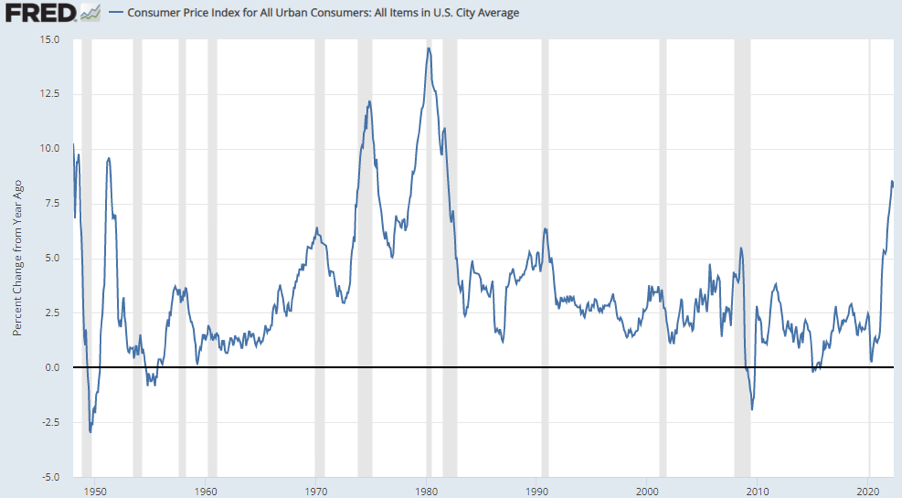

La desglobalización, los cuellos de botella en las cadenas de suministro y el aumento de los costes energéticos se traducen en un aumento de los costes de producción. Lo cual se traduce en un aumento en los precios. De hecho, se han alcanzado las tasas de aumento más altas de los últimos 40 años.

La inflación se consideraba un problema del pasado

En los últimos años, el problema era la deflación: la tendencia a la baja de los precios debido a la innovación tecnológica, la globalización y el envejecimiento de la población. Si reflexionamos un poco sobre este tema, veremos como la deflación es peligrosa porque, si supiéramos que los precios serán más bajos en el futuro, la gente aplazaría sus compras y las empresas aplazarían sus inversiones. La actividad económica se vería así perjudicada por las expectativas de deflación.

Además, la disminución de los precios aumentaría el valor real de la deuda y llevaría a muchos países a la imposibilidad de cumplir con sus obligaciones. Así pues, es preferible un cierto nivel de inflación positiva. Por eso, la mayoría de los bancos centrales tienen un objetivo de inflación a largo plazo en torno al 2%.

Pero, durante los últimos meses, la inflación se disparó a niveles muy superiores al 2%. El aumento de los precios durante los últimos 12 meses es superior al 8% tanto en Estados Unidos como en Europa.

¿Qué hacen los bancos centrales cuando hay inflación?

¿Qué pueden hacer los bancos centrales cuando hay inflación? Generalmente, cuando la inflación sube demasiado, los bancos centrales aumentan el nivel de los tipos de interés. Esto encarece la financiación de la actividad para las empresas y frena la actividad económica. Esto ayuda a contener la presión al alza de los precios.

Por supuesto, esto funciona mejor cuando la inflación está causada por un exceso de demanda. Cuando, como ocurre ahora, la inflación está causada por un aumento de los costes de la energía y las materias primas o por cuellos de botella en las cadenas de suministro. El aumento de los tipos de interés es mucho menos eficaz y corre el riesgo de provocar una recesión, sin corregir realmente la inflación.

De todos modos, después de haber esperado bastante tiempo pensando que el fenómeno inflacionista era temporal. Los bancos centrales se ven ahora obligados a hacer algo para defender el poder adquisitivo de los ciudadanos y lo único que pueden hacer es aumentar los tipos de interés y dejar de comprar bonos.

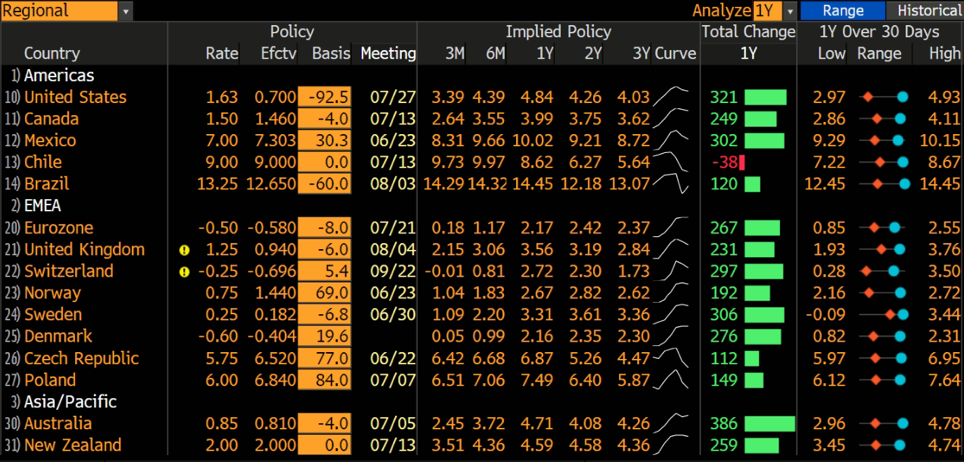

La siguiente tabla recoge las subidas de los tipos de interés por país implícitas en los precios de mercado. Por ejemplo, la columna en verde representa el aumento, en puntos básicos, previsto durante los próximos 12 meses.

Esta semana, la Reserva Federal subió los tipos de interés en 75 puntos básicos (el mayor aumento desde 1994). Además, fijó un objetivo para los fondos federales de entre el 3 y el 3,5% para finales de año.

El Banco Nacional Suizo subió los tipos en 50 puntos básicos, lo que supone la primera subida en 15 años.

Se espera que el BCE empiece a subir los tipos en julio y es claramente más prudente que los demás debido a la debilidad de la deuda de los países periféricos y a los temores por los daños económicos de la crisis ucraniana.

Un país que se opone a cualquier subida de tipos, al menos por ahora, es Japón. Por ello ha visto cómo el yen ha perdido más de un 15% de su valor frente al dólar este año debido a que el diferencial de tipos de interés favorece ahora claramente al dólar (los capitales tienden a fluir allí donde la remuneración es más alta, al menos entre países con un riesgo crediticio similar).

Por otra parte, China se encuentra en una trayectoria opuesta de política monetaria, ya que está tratando de proteger su economía de los daños de los últimos cierres adoptando una política monetaria más favorable.

¿Qué podemos esperar ahora de la política monetaria?

Sin duda, estamos en una fase en la que la política monetaria no apoya a los mercados financieros como antes. Pero también hay que reconocer que evitar que la inflación se descontrole es uno de los requisitos para un crecimiento económico ordenado. Así pues, los bancos centrales están tratando de recuperar cierta credibilidad que es crucial para mantener controladas las expectativas de inflación a largo plazo.

Esto significa mantener la inflación a largo plazo en los niveles en los que la economía funciona mejor.

En los últimos años, hemos aprendido que los ciclos económicos tienden a ser mucho más cortos que en el pasado.

Por tanto, cuanto antes suban los tipos los bancos centrales, previamente empezarán los mercados a valorar una estabilización de los tipos de interés y, finalmente, una bajada.

La naturaleza de la crisis actual es extremadamente peculiar y esto hace muy difícil interpretarla con los instrumentos del pasado. Lo que necesitamos ahora es alguna prueba de que la inflación se está estabilizando y empieza a disminuir. Ciertamente, la desaceleración de la economía inducida por los bancos centrales tendrá un impacto en este sentido.

¿Qué hacer ante esta situación?

Por la información que tenemos hasta la fecha, las fuerzas económicas estructurales a largo plazo, como la demografía y la tecnología, siguen siendo deflacionarias. En cuanto al tema de la globalización, puede que hayamos visto el pico de esta tendencia, pero seguimos viviendo en un mundo globalizado.

Así pues, este aumento de la inflación podría durar más de lo previsto inicialmente, pero a largo plazo debería volver a un nivel más razonable que permita a los bancos centrales volver a aplicar políticas más favorables.

Las subidas de los tipos están empezando ahora, pero los mercados ya se han ido anticipando e incorporando en su valoración más subida. Recordemos que en los mercados financieros las expectativas son lo que realmente importa. Podría ser que antes de lo esperado, los mercados empiecen a valorar una estabilización de los tipos de interés y, finalmente, una bajada.

Así pues, el periodo actual es extremadamente complejo: cuando la inflación es alta, la renta variable y la renta fija tienden a caer juntas. Los meses de verano también serán probablemente volátiles.

De todos modos, lo mejor es ceñirse a nuestro plan de inversión sin dejarse llevar por las emociones para tomar malas decisiones que puedan perjudicar la consecución de los objetivos a largo plazo. Todas las crisis financieras son muy difíciles de soportar desde un punto de vista emocional y parece que nada volverá a ser igual. De todos modos, a largo plazo todas las crisis financieras vistas en retrospectiva, parecen una oportunidad de compra.