¿Cuál es el parámetro por el cual escogemos una inversión?

Lo más normal es que sintamos cierta frustración si vemos que nuestra cartera ha tenido un rendimiento del 5% frente a otra posible de un 7%.

Es natural que en general un inversor quiera obtener una buena rentabilidad, por lo que es comprensible que los inversores se centren inmediatamente en este número.

Sin embargo, puede ser un error centrar la atención solo en la rentabilidad. Es por ello, que técnicamente se acostumbra a decir que es mejor analizar la relación rentabilidad / riesgo. Esta relación puede indicar algo más sobre las características o calidad de una inversión, y aporta más información sobre nuestra cartera que sólo fijándonos en la rentabilidad.

Más allá de la rentabilidad

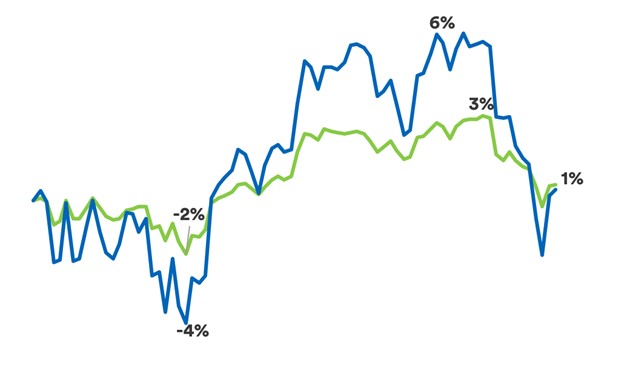

Para ilustrar esto comparamos dos carteras que empezando en el mismo punto, se desarrollan de manera diferente a lo largo de un periodo.

Sus rentabilidades al final son similares pero el recorrido para obtenerlas son diferentes.

¿Qué inversión preferirías tener?

Aunque la rentabilidad es similar para ambos casos, en torno al 1%, creemos que la gran mayoría habría preferido la inversión en el activo verde.

La inversión en el activo azul probablemente nos habría provocado mayores noches de insomnio. Al poco de empezar, la cartera azul pierde un 4%. Pero también es cierto que después se recupera más rápido y llega a ganar un 6% al cabo de un tiempo.

Por otro lado la cartera verde “solo” llega a perder un 2% en el peor momento, pero cuando se recupera el máximo se queda en la mitad, +3%.

Vemos que el activo azul y verde generan diferentes “montañas rusas”. La azul es una montaña rusa más pronunciada y la verde menos. En este caso y durante este periodo ambas acaban en una rentabilidad del 1%.

Seguramente con esta información, seleccionaríamos la cartera verde, ya que obtendríamos una rentabilidad similar pero al menos dormiríamos algo más tranquilos. Podríamos asimilar la altura de la montaña rusa al riesgo, es lo que hace en general la industria financiera.

Pero, ¿qué ocurre si ampliamos la mirada y vemos el comportamiento de estas dos carteras en un periodo más largo?

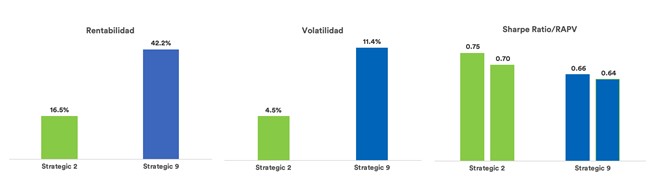

El gráfico superior muestra la evolución de la rentabilidad desde 1/1/2015 al 31/12/2019 de dos de nuestras carteras (strategic 2 en verde y strategic 9 en azul) y vemos como:

- La montaña rusa azul (Strategic 9) es más pronunciada pero ha generado una rentabilidad acumulada muy superior hasta el 42,2%.

- La montaña rusa verde es menos pronunciada (Strategic 2) pero da una rentabilidad muy inferior 16,5%.

Hemos sobrepuesto el primer gráfico para ilustrar que tomar decisiones con un plazo corto de tiempo nos puede llevar a conclusiones erróneas. Con esto no queremos decir que la cartera azul sea la mejor. Será la mejor o la peor según nuestras necesidades . Los parámetros que analizaremos más adelante nos pueden ayudar a determinarlo.

¿Cuál escogerías ahora?

Para intentar responder a esto vemos deberemos tener en cuenta otros parámetros en nuestras decisiones, más allá de la rentabilidad.

1. Rentabilidad ajustada por la volatilidad/ Sharpe Ratio

Para ayudarnos a tomar estas decisiones con más conocimiento de causa los expertos financieros han ido creando diferentes parámetros.

Uno de los más utilizados es el de la rentabilidad ajustada por la volatilidad (RAPV) o en su versión más compleja el ratio creado por el Sr. Sharpe, el Sharpe Ratio.

Este parámetro consiste en dividir la rentabilidad por la volatilidad (para el Sharpe Ratio se descuenta de la rentabilidad el rendimiento de los activos sin riesgo).

En los gráficos superiores vemos como la mejor rentabilidad de la cartera Strategic 9 queda “corregida” por la mayor volatilidad que tiene que soportar (según vimos, antes tenía una montaña rusa más pronunciada) haciendo que tanto el Sharpe Ratio de la cartera Strategic 2 (0,75) como la RAPV(0,70) sea algo “mejor” que para la cartera Strategic 9 (0,66 y 0,64 respectivamente). Dicho de otra manera la cartera Strategic 2 obtiene un poco más de rentabilidad por unidad de volatilidad.

Este ratio se usa con mucha frecuencia porque el riesgo de una inversión a menudo se equipara con la volatilidad, pero este es un supuesto muy cuestionable.

La volatilidad supone que los cambios negativos y positivos en el valor se distribuyen de manera uniforme. Sin embargo, en realidad, las caídas violentas ocurren con mucha más frecuencia que las fuertes subidas.

La desviación estándar no tiene en cuenta esta distribución asimétrica de los retornos, por lo que los resultados serán inexactos cuando se use el Sharpe/RAPV para analizar los rendimientos de activos con una distribución no normal.

2. Sortino Ratio

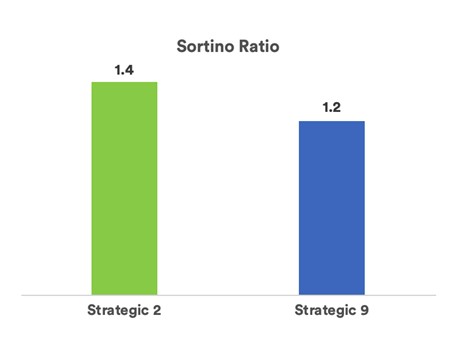

El Sortino Ratio difiere del ratio de Sharpe/RAPV en que tiene en cuenta solo las desviaciones estándar negativas (digamos la volatilidad cuando el mercado baja que es lo que en realidad preocupa al inversor).

Al igual que el ratio de Sharpe (RAPV), cuanto mayor sea el valor del sortino ratio, “mejor”.

Vemos en el gráfico superior como la cartera Strategic 2 (1,4) obtiene un sortino ratio algo “mejor” que la cartera Strategic 9 (1,2).

El sortino ratio, sin embargo, comparte la problemática en torno a la distribución de las rentabilidades, por lo que el Sortino Ratio sufre de la misma problemática que el Sharpe Ratio.

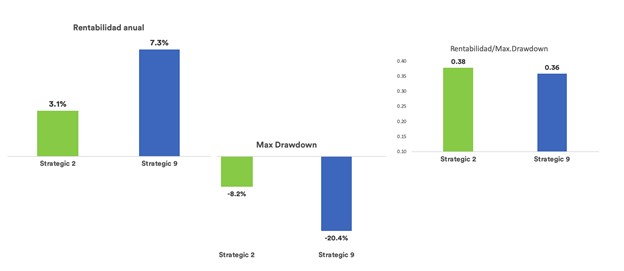

3. La rentabilidad corregida por la máxima caída (drawdown)

Este cálculo utiliza la caída máxima (drawdown) como medida de riesgo en lugar de la volatilidad.

La caída máxima es la pérdida máxima que habría soportado un inversor que entrara y saliera del mercado en los peores momentos. Es decir, indica la pérdida en las circunstancias más extremas, entrando en el máximo y saliendo en el mínimo.

La ventaja que tiene frente a otras medidas estadísticas más complejas que es muy simple de entender. La caída máxima es una medida fácil de medir y seguir, mientras que la volatilidad o desviación estándar necesitan de ciertos conocimientos estadísticos.

El ratio rentabilidad/máxima caída se calcula dividiendo la rentabilidad anual por la caída máxima.

En los gráficos superiores vemos como según esta medida las dos carteras igualarían su eficiencia.

La cartera Strategic 9 tiene una rentabilidad muy superior (7,3%) y aunque la dividamos por su caída máxima también muy superior (20,4%) resulta un ratio rentabilidad/máxima caída, similar (7,3%/20,4%=0,36) que la cartera Strategic 2 (3,1%/8,2%=0,38) tal como ocurría con el Sharpe Ratio.

La caída desde máximos tiene la ventaja que a diferencia de la volatilidad, está exenta de la problemática en torno a la distribución de las rentabilidades.

4-Valor en riesgo (VAR)

Uno de los problemas de utilizar la estadística para medir el riesgo es que los parámetros calculados están condicionados por la propia estadística, es decir, los datos históricos de que disponemos (en el ejemplo que hemos ido utilizando 5 años).

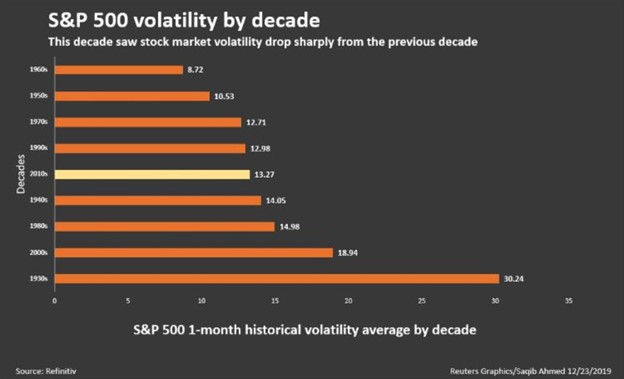

Por ejemplo, esta última década no está entre las más volátiles y ha caído significativamente respecto a la década de los 2000, tal y como se observa en el siguiente gráfico:

En los datos históricos de nuestras carteras modelo, aunque incluyen años difíciles como el 2015 y el 2018, no incluyen años extremos como la última crisis financiera.

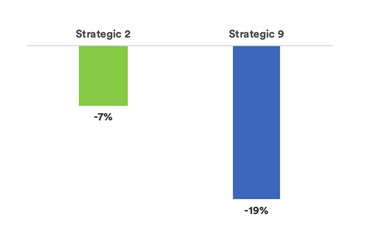

El VAR (Value at Risk en inglés) es de nuevo un parámetro estadístico pero aun así nos da una indicación de cuál es la potencial pérdida esperada (con un grado de confianza determinado) que podemos tener que soportar durante un periodo de tiempo.

No vamos a entrar aquí en mucho detalle (en los cálculos) ni en qué elementos se basa (lo puedes ver aquí). Simplemente seguiremos el ejemplo de nuestras dos carteras ejemplo.

El VAR está intrínsicamente ligado a la volatilidad ya que se calcula multiplicando la volatilidad por un parámetro (sigma en función del grado de confianza).

Con un grado de confianza del 95% la cartera Strategic 9 puede llegar a tener una caída mucho más alta (con los datos históricos de los últimos 5 años), hasta un 19% en un año. Dicho de otra manera en el 95% de los casos la caída máxima será del 19% para el la cartera Strategic 9. Esta caída sería más baja (aunque no por ello despreciable) del 7% en una cartera Strategic 2.

Por lo tanto, el VAR nos da una dimensión más completa del riesgo que estamos asumiendo. Es por ello que en nuestro proceso de perfilación incluimos una indicación del VAR para filtrar mejor los riesgos que un inversor puede asumir.

¿En qué casos guiarse solo por la rentabilidad puede ser o no ser un error?

Durante este post, hemos visto cómo, más allá de la rentabilidad hay otros parámetros a tener en cuenta cuando invertimos en una cartera de inversión.

Hemos mezclado aquí dos tipos de parámetros. Ratios como: la volatilidad, la máxima caída o el VAR, que nos dan “medidas” del riesgo.

Por otro lado, el Sharpe Ratio, RAPV, Sortino Ratio, y rentabilidad/máxima caída, nos dan indicaciones de la eficiencia de las inversiones o de carteras de inversión generalmente aceptadas por la industria financiera.

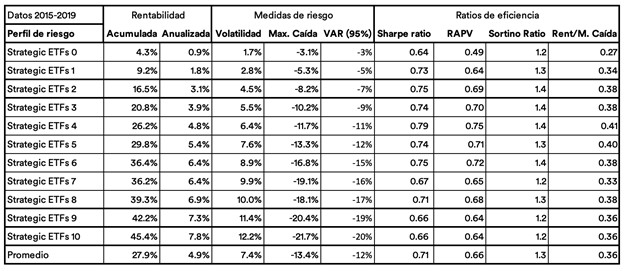

En la tabla siguiente podemos ver en resumen los parámetros que hemos utilizado y el promedio de todos los perfiles (y más abajo un apéndice con el detalle de todos los perfiles).

En este post hemos comparado dos carteras muy diferentes y la comparación de ratios puede ser menos representativa. Estas comparaciones pueden tener más sentido con carteras similares en rentabilidad o riesgo.

A pesar de que estos parámetros existen y pueden ser muy útiles para los expertos financieros, algún inversor puede poner en cuestión si le dan una visión subjetiva de que una cartera sea mejor o peor. Entre otras cosas porque un inversor puede ser totalmente ajeno a ellas y focalizarse en lo que puede controlar.

Durante nuestra exposición hemos puesto entre comillas la palabra “mejor” ya que lo mejor y lo peor, más allá de los ratios aquí comentados, puede ser muy relativo o subjetivo.

En todo caso, sí debemos evitar tomar decisiones basadas con parámetros medidos solo en el corto plazo. Como ya vimos al principio, la observación de periodos cortos nos puede llevar a errores.

Las mismas medidas aquí comentadas con datos de muy corto plazo darían observaciones diferentes. Por eso, hay que tener en cuenta que cuando más corto sea el plazo más importante es conocer las medidas de riesgo.

Conclusión

- En el corto plazo guiarse solo por la rentabilidad es un error, ya que en plazos cortos sí que es muy relevante el riesgo de perder. Recordemos el principio de este post decíamos que “al poco de empezar, la cartera azul perdía un 4%”.

- En el largo plazo eso es más discutible y puede ser más relevante conseguir nuestros objetivos financieros que lo alta que sea la montaña rusa que recorre nuestra rentabilidad (las diferentes medidas de riesgo son una consecuencia de esa altura).

Al final, la mejor cartera para nosotros será aquella que nos ayude a conseguir nuestros objetivos financieros y que a la vez nos deje dormir tranquilos. Eso tiene parte de subjetividad y por tanto, es más difícil de medir.

Ya hemos comentado que si invertimos en el corto plazo conocer el riesgo es imprescindible, pero si logramos invertir para el largo plazo “el riesgo” se convierte en una medida más relativa y la rentabilidad más importante, sobre todo si esta nos ayuda a conseguir nuestros objetivos.

Para ello te aconsejamos que contrates una cartera de inversión a tu medida y a prueba de crisis.

Apéndice: parámetros de las carteras inbestMe Strategic ETFs

Estas son los parámetros de las carteras modelo inbestMe Strategic ETFs desde el 1/1/2015 hasta 31/12/2019.