La mayoría de los servicios tradicionales (y no tan tradicionales) de gestión patrimonial se basan en la utilización de fondos de inversión defendiendo lo que algunos llaman “fiscalidad cero” o “importantísima ventaja fiscal”.

En este estudio hemos analizado hasta qué punto tales afirmaciones son reales.

Pero, antes de nada, acotemos cuando es aplicable el diferimiento fiscal de los fondos de inversión en España. España tiene un régimen especial por el cual, cuando hay traspaso entre fondos de inversión (venta de un fondo para comprar otro fondo), la plusvalía no está sujeta al IRPF sobre ganancias patrimoniales en ese momento. Por tanto el diferimiento fiscal:

– No es una exención del impuesto. Las ganancias patrimoniales tributarán en el IRPF en el momento de deshacer el fondo por la plusvalía total acumulada.

– Es solo aplicable a personas físicas residentes en España y, por tanto, no aplicable a personas jurídicas ni personas físicas (aunque sean de nacionalidad española) con residencia fiscal en el extranjero.

– Existen situaciones específicas donde el diferimiento fiscal puede perjudicar al inversor. Ver anexo I.

¿Es el diferimiento exclusivo para los fondos de inversión?

El diferimiento del IRPF no es exclusivo de los fondos de inversión. La posibilidad de aplicar el diferimiento se confirmó también para los ETFs en una consulta de la DGT siempre que cumplan determinadas circunstancias. Sin embargo, esta posibilidad está condicionada a que la banca o los custodios implementen los mecanismos adecuados para su aplicación efectiva y la verdad es que los bancos no tienen ningún interés en implementar esta funcionalidad. Hay custodios que han iniciado el proceso para que esto sea posible, pero nos tememos que las fuertes presiones de la banca provoquen que esto no se aplique nunca.

Dicho esto, ha de hacerse notar que el efecto del diferimiento fiscal es un elemento interesante a considerar en cualquier inversión. Pero a la misma vez, no dejaremos de advertir que crea un espejismo: simula un efecto de riqueza ilusorio que a veces atrapa a miles de inversores en fondos de inversión ineficientes por no querer pasar la inversión a otro tipo de activos financieros y así no tributar sobre las ganancias acumuladas en el pasado.

Cuantificación del efecto del diferimiento fiscal

En este apartado vamos a estudiar cual es el efecto real del diferimiento fiscal de los fondos de inversión con la información que disponemos.

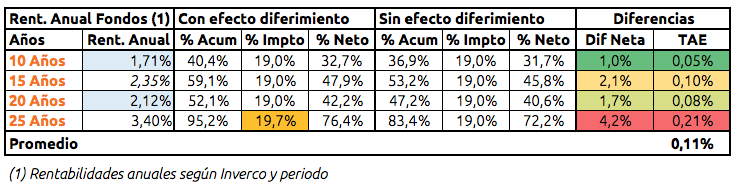

Para cuantificar este efecto tomaremos, por un lado, los estudios y datos que publica Inverco. Como vemos en la siguiente tabla y algunos estudios confirman (1), las rentabilidades históricas de los fondos de inversión en España son muy mediocres. Según Inverco, para los periodos de 10, 15, 20 y 25 años las rentabilidades han sido del 1,71%, 2,35%, 2,12% y 3,40% respectivamente.

Para que nuestro estudio tenga validez, tomaremos estas rentabilidades como referencia para calcular cual sería la ventaja fiscal de un inversor mediante puntos de rentabilidad (TAE) y a lo largo de 20 años con las condiciones de fiscalidad actuales.

Veamos ahora cuál es la fiscalidad actual de las pérdidas y ganancias patrimoniales:

Desde 2015, al hacer el cómputo de lo ganado, Hacienda permite compensar los rendimientos de capital mobiliario que se integran en la base imponible del ahorro con las ganancias y pérdidas patrimoniales. Es decir, que se pueden restar las pérdidas a las ganancias, de manera que solo se rendirá cuentas por el saldo neto positivo de las ganancias reales. Si tras dichas compensaciones quedase saldo negativo, es posible compensar su importe en los cuatro años siguientes. Es decir, que las pérdidas de 2016 se podrán arrastrar hasta 2.020.

En el caso de los fondos de inversión, se puede cambiar el dinero de un fondo a otro sin ningún tipo de penalización fiscal y solo se pagarán impuestos en el momento de retirar efectivamente el dinero. Las acciones, por su parte, tributan solo cuando se venden.

Los tipos aplicables en la base imponible del ahorro se han reducido en medio punto con respecto a los del año anterior, quedando así:

– De 0 a 5.999 euros el tipo impositivo es del 19%

– Entre 6.000 euros y 49.999 euros el tipo impositivo es del 21%

– Y a partir de 50.000 euros el tipo impositivo es del 23%

Se ha eliminado la distinción entre las ganancias y pérdidas patrimoniales generadas con la transmisión de elementos patrimoniales en menos de un año frente a las generadas en más de un año, pasando todas ellas a formar parte de la base del ahorro y pudiéndose compensar entre sí.

En la siguiente tabla analizamos cuál sería la ventaja fiscal de una inversión de 10.000 € en diferentes períodos con diferentes rentabilidades según informa Inverco. Un período de 20 años nos parece lo suficientemente largo y adecuado para sacar conclusiones. En todo caso cuanto más largo sea el periodo más debería manifestarse el efecto positivo del diferimiento al incrementarse el efecto del interés compuesto durante más tiempo sobre los impuestos no devengados.

De acuerdo a estos números podemos llegar a las siguientes conclusiones:

– Cuanto mayor es la rentabilidad más se aprecia el efecto positivo de acumular plusvalías. Esto es debido a que cuanta más rentabilidad obtenemos más se manifiesta el efecto positivo de capitalizar impuestos no devengados por el efecto del interés compuesto. Por ejemplo, con un 3,4% de rentabilidad de los últimos 25 años una cartera que se beneficiara del efecto diferimiento acumularía en los próximos 20 años una rentabilidad neta del 76.4% frente a un 72.2% sin efecto diferimiento. Esta diferencia acumulada del 4,2% se traduce en un TAE del 0,21%.

– Por contra, siguiendo la misma lógica, cuanto más reducida es la rentabilidad menos se observa este beneficio: el TAE de los 10 años que se corresponde con la rentabilidad media del 1,71%, solo daría una ventaja del 1% acumulada en 20 años. El TAE de este diferencial sería mínimo, del 0.05%.

– A partir de ciertas rentabilidades aparece el efecto progresivo del impuesto. Fijémonos que, para el caso de 25 años con diferimiento, la tasa efectiva sube al 19.7%. Para hacer nuestros cálculos hemos utilizado una cartera tipo de 10.000€. Si la aumentamos a 20.000€ el efecto progresivo se hace evidente incluso en las rentabilidades más bajas.

– Si calculamos el promedio del TAE de los diferentes periodos este se sitúa en el 0,11%. Este cálculo recordemos lo hemos hecho para 20 años en periodos más cortos este sería menor.

Se puede cuantificar en un TAE promedio del 0,11% el efecto medio de diferir la fiscalidad al 100% de una cartera durante 20 años con las rentabilidades históricas promedio y la fiscalidad actual frente a no diferir. El máximo efecto sería del 0,21% y el mínimo un 0,05%.

Análisis del efecto de diferimiento para una cartera de acumulación

Normalmente se asocia la «ventaja» del diferimiento fiscal a los fondos de inversión, no obstante, pocos explican que cuando un inversor acumula capital en cualquier otra inversión (sean acciones, ETFs o incluso inversiones inmobiliarias), está implícitamente en la misma situación de diferimiento fiscal. Recordemos lo siguiente:

“En el caso de los fondos de inversión, se puede cambiar el dinero de un fondo a otro sin ningún tipo de penalización fiscal y solo se pagarán impuestos en el momento de retirar efectivamente el dinero. Las acciones, por su parte, tributan solo cuando se venden”

Alguien que acumule no tiene porqué vender. Si el inversor no vende, no hay ganancias (ni pérdidas), y si no hay ganancias no hay tributación. Es decir, un inversor que simplemente invierta y acumule en cualquier instrumento está en iguales circunstancias que un inversor que esté en fondos de inversión traspasables con diferimiento. Ahora bien, aunque mantuviéramos una cartera sin vender durante un período largo de tiempo, sería normal que tal cartera se desviara de su distribución óptima por los movimientos desiguales de los diferentes activos que la componen. Para solucionar esto es conveniente realizar ajustes o rebalancear la cartera. Según nuestra experiencia una cartera eminentemente indexada y de largo plazo, aún rebalanceando, y por tanto ajustándola, mantiene al menos un 80% (si no más) de su composición en el año.

Tengamos en cuenta que un inversor que no acumula y por tanto deshace sus posiciones en fondos pierde el efecto diferimiento. Este caso por tanto no tiene sentido estudiarlo ya que en ese caso la ventaja del diferimiento se diluye tan pronto deshacemos nuestra cartera y, si la hemos mantenido poco tiempo, poco habremos ganado por diferir.

Por tanto, creemos que debemos analizar el efecto real del inversor en la misma situación de acumulación a largo plazo, donde se manifiesta el efecto positivo del diferimiento.

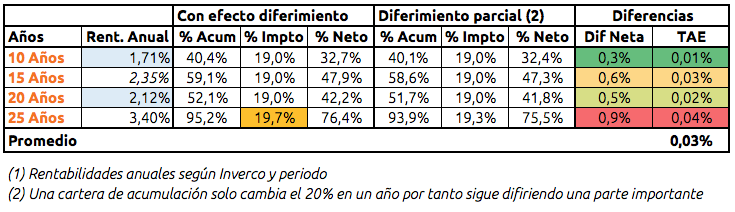

En la tabla siguiente volvemos a hacer el mismo cálculo pero teniendo en cuenta este efecto. Es decir, comparando un inversor que invierte en fondos de inversión diferiendo siempre su fiscalidad con la de un inversor que solo difiere una parte, el 80% anualmente, por no invertir a través de fondos de inversión. Para completar el cálculo, asumimos que para el otro 20%, vendería y compraría, pagando impuestos sobre las plusvalías generadas en ese 20% de la cartera, anualmente. Tengamos en cuenta que este sería el peor de los casos, nuestra experiencia es que en función de la optimización de impuestos que se realice este efecto puede ser nulo. ¿Por qué? Porque tal como dice la norma actual:

“se pueden restar las pérdidas a las ganancias, de manera que solo se rendirán cuentas por las ganancias reales. Si tras dichas compensaciones quedase saldo negativo, es posible compensar su importe en los cuatro años siguientes”

Analizaremos esta posibilidad más adelante, ahora nos centraremos en evaluar en la tabla siguiente el efecto real y diferencial ante el supuesto mencionado del 80%/20%.

De nuevo se repiten los factores comentados en la tabla anterior. Pero también extraemos una nueva conclusión:

– El efecto real del diferimiento disminuye sustancialmente cuando lo comparamos a una cartera de acumulación que solo rebalancee, aunque sea sin un instrumento que pueda diferir fiscalidad. El promedio del TAE diferencial en esta comparación más acorde a la realidad se sitúa solo en el 0,03%, con un máximo del 0.04% y un mínimo del 0,01% según el período escogido.

El 0.03% es, a nuestro entender, el efecto real en una cartera de acumulación. Como vemos, en realidad no es tan importante ni condicionante a la hora de elegir en qué tipo de activos financieros invertir. En otras ocasiones hemos defendido que la inversión debería estar ligada a la palabra largo plazo. Por definición, a largo plazo acumulamos. Si no acumulamos no tiene sentido hablar de diferimiento. Y si acumulamos ya hemos cuantificado que el diferimiento nos aporta en promedio un 0.03% TAE adicional.

Muchos estarán de acuerdo que por un TAE adicional de, tan solo, un 0.03%, es mejor invertir sin ningún condicionante fiscal.

Hay cosas más importantes que la fiscalidad

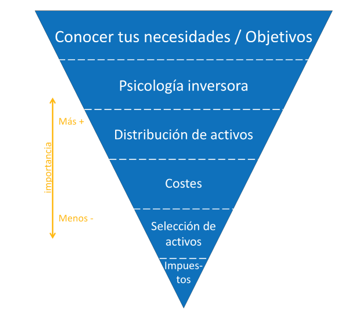

Si tenemos un poco de amplitud de miras veremos que hay temas mucho más importantes que la fiscalidad, máxime si esta puede cambiar en cualquier momento como ya hemos visto. Justificar una fórmula de inversión solo con uno de los aspectos que influyen en el proceso de inversión es simplificar la realidad. Un inversor, antes de la fiscalidad, debe tener otras prioridades (ver pirámide invertida).

Se puede discutir el orden de los factores, incluir otros componentes, o decidir ponderar los factores de una determinada manera, pero nunca simplificar y centrar en un solo aspecto las decisiones de inversión. Priorizar por encima de todo la fiscalidad provoca que muchos inversores sólo quieran invertir en productos como los fondos de inversión. Y, como hemos visto, estos tienen rentabilidades mediocres y al final, su supuesta ventaja fiscal, solo supone un 0,03% TAE de rentabilidad adicional. La realidad es que existen otros productos más eficientes y que demuestran poder ser más rentables, los ETFs. Los ETFs nos permiten cubrir nuestra pirámide de prioridades.

En nuestra metodología, ponderamos los siguientes aspectos como más importantes que la fiscalidad:

1 – Conocer tus necesidades, objetivos y psicología inversora. Esto no depende de qué instrumento utilices. Pero sí creemos que el instrumento que mejor puede adaptarse para conseguirlo es el ETF. Con ellos podemos acceder a cualquier clase de activo y estrategia, y nos permite ofrecer una amplia gama de servicios que facilitan la máxima personalización de nuestras carteras (con inbestMe Strategic, Dynamic y sobretodo Advanced). Y más personalización implica más capacidad para adaptarse a las necesidades, objetivos y psicología del inversor.

2 – La distribución de activos. Está demostrado que la distribución de activos determina el 90% del rendimiento de una cartera. Si nuestro objetivo es crear una cartera diversificada es mucho más eficiente hacerlo con activos de bajo coste. La amplitud de oferta de ETFs con más de 5.000 opciones permite una alta optimización y diversificación, imposible por ejemplo con fondos indexados. Y diversificación significa reducir riesgo, otro importante elemento a tener en cuenta en nuestras inversiones. Hoy en día es imposible igualar con fondos indexados la diversificación que se puede obtener con los ETFs. ¿Porqué? Pues muy simple, porque en todo el mundo es el instrumento que se está imponiendo, lo que hace que la oferta se multiplique cada año haciendo infinitas las combinaciones. El volumen de activos gestionados con ETFs no deja de crecer y batir records mes a mes.

3 – Costes. Los costes de los ETFs son 10 veces más baratos que los fondos de inversión gestionados y aproximadamente un 50% más económicos que los fondos indexados. Este diferencial ya garantiza un diferencial de rentabilidad adicional para el inversor que supera con creces el posible efecto (adicional) positivo del diferimiento real de los fondos de inversión que hemos cuantificado en el 0.05% para una cartera de acumulación. Además, el coste de los ETFs tiene tendencia a la baja constantemente, como certifican algunos informes, y la alta competencia de las gestoras garantiza que seguirán a la baja (ver artículo relacionado) .

Como indicación “The asset-weighted average annual cost for exchange-traded funds globally is 0.27%, according to ETFGI.»

5 – Selección de activos. La amplitud de oferta de los ETFs permite, no solo acceder a cualquier clase de activo, sino además poder escoger entre varios, asegurando una buena selección del activo-ETF para cada clase. Para tener una indicación de la diferencia de oferta de ambos instrumentos basta con buscar en Morningstar. Veremos que tenemos a nuestra disposición 8.612 ETFs y veremos que la relación es 17 a 1 frente a los 488 fondos indexados. En cuanto a los fondos de inversión gestionados por su general ineficiencia se hace aún más difícil la selección. La única elección posible ahí es no elegirlos como instrumentos para construir carteras diversificadas y eficientes.

Aún sin diferimiento se puede optimizar la fiscalidad con ETFs

6 – Y por último impuestos. Cuando invertimos con ETFs en nuestros servicios, aunque no disponemos, de momento de la «traspasabilidad» tenemos a nuestra disposición técnicas que nos permiten una cierta optimización fiscal:

a) Las carteras indexadas están pensadas para acumular con pocos cambios, salvo los provenientes del rebalanceo. En el cálculo anterior hemos usado el supuesto de que el 80% de la cartera no se toca por tanto nos beneficiamos como ya hemos visto, del mismo efecto del diferimiento en ese porcentaje. Con este 80% solo que consigamos un 0.03% de mayor rentabilidad ya compensamos el 20% restante. Pero hemos visto que el diferencial de costes entre ETFs y fondos es muy superior. Y además con menor coste podemos obtener una diversificación más amplia y optar a aumentar aún más la rentabilidad según demostramos al final.

b) En carteras más dinámicas hay más rebalanceos originados por el rebalanceo táctico. Cuando se producen rebalanceos se producen tanto minusvalías como plusvalías que son compensables entre ellas minimizando el impacto fiscal final. Recordemos de nuevo:

«se pueden restar las pérdidas a las ganancias, de manera que solo se rendirán cuentas por las ganancias reales. Si tras dichas compensaciones quedase saldo negativo, es posible compensar su importe en los cuatro años siguientes”

En otro momento demostraremos que esta técnica puede aportar una alta optimización minimizando o incluso generando créditos fiscales.

c) Aportaciones inteligentes. Se pueden aplicar algoritmos que aconsejen al cliente cual es la aportación óptima para minimizar las ventas optimizando por tanto los impuestos.

d) Anticipación de pérdidas. En algunas circunstancias podemos anticipar pérdidas fiscales. Esto a la práctica significa un crédito fiscal y tiene el mismo efecto o similar al del diferimiento por traspasabilidad. En este punto la operativa es ilimitada pero con una política agresiva de anticipación de pérdidas se puede igualar completamente el diferimiento fiscal. La contrapartida sería un aumento en costes de transacción. Recordemos de nuevo que:

“se pueden restar las pérdidas a las ganancias, de manera que solo se rendirán cuentas por las ganancias reales. Si tras dichas compensaciones quedase saldo negativo, es posible compensar su importe en los cuatro años siguientes”

En conclusión, ya hemos visto que la ventaja fiscal del diferimiento se diluye con las técnicas descritas. O dicho de otra forma hay otras fórmulas de conseguir una optimización fiscal sin necesidad de usar fondos de inversión.

Una vez eliminado ese teórico beneficio, todo lo demás son ventajas en favor de los ETFs (costes, diversificación, flexibilidad, transparencia, versatilidad, eficiencia, competencia, etc). Por alguna razón los ETFs, son el instrumento financiero que no para de crecer en el mundo y en Europa por mucho que en España queramos ser diferentes.

En resumen

Está claro que centrar la atención del inversor sólo en el efecto del diferimiento fiscal de los fondos de inversión es:

– un error ya que el efecto diferencial real en una cartera que acumule es mínimo

– hay otros costes que pueden contrarrestar ese diferencial fiscal.

– existen otros aspectos a considerar que pueden ser mucho más importantes y prioritarios para el inversor.

El inversor debe poder contestar estas preguntas:

– ¿cuál es la rentabilidad financiero-fiscal de mi inversión?

– ¿cuáles son los costes totales de mi cartera?

– ¿cuál es el grado de diversificación de mi cartera?

– ¿cuál es el riesgo inherente de mi cartera?

ANEXO I

Caso de un inversor exento

Un inversor durante unos años puede estar en mínimos exentos de tributar.

Ejemplos:

-un joven inversor cuando sus ingresos aún son bajos y está exento de tributar.

-un desempleado que temporalmente no tiene rentas.

En estos casos si están invirtiendo y generando plusvalías les puede ir bien declarar las ganancias patrimoniales durante esos años donde está exento por los mínimos ya que esas plusvalías quedan a su vez exentas.

En esos casos el diferimiento les perjudicaría: al cabo de los años lo más normal es que la exención desaparezca, al incrementar sus ingresos o recuperar su trabajo. Si han diferido y deshacen su posición una vez ya no están en mínimos exentos pagarán sobre el total de la plusvalía.

Artículos relacionados:

¿Qué es la Optimización Fiscal Inteligente (OFI) de inbestMe?

¿Qué es la Optimización Fiscal Inteligente (OFI) de inbestMe?

Estudio del diferimiento fiscal de los fondos de inversión (edición 2020)

Estudio del diferimiento fiscal de los fondos de inversión (edición 2020)

Aprendiendo de inversión con Andrea R. de El Club de Inversión

Aprendiendo de inversión con Andrea R. de El Club de Inversión

¿Los Robo Advisors son inteligentes?

¿Los Robo Advisors son inteligentes?

¿Dónde invertir en 2021? 5 opciones para generar rentabilidad extra

¿Dónde invertir en 2021? 5 opciones para generar rentabilidad extra