El mercado estadounidense que hasta ahora había impulsado los mercados mundiales también se vio afectado. El aumento de la volatilidad en 2018 se debe principalmente a la normalización de las políticas monetarias de los bancos centrales. Desde el punto de vista fundamental, no hay signos de una desaceleración en los Estados Unidos. La situación en Europa es más difícil.

Entre los factores a monitorear: mid term elections, guerra comercial de los Estados Unidos, situación italiana. La estacionalidad favorece los próximos meses, pero el fin de la QE podría tener efectos importantes.

Los movimientos de octubre han comprometido la imagen técnica de la mayoría de los mercados y los comerciantes parecen haber cambiado a un enfoque de venta en rallies.

El mes de octubre fue un mes difícil para los mercados financieros globales, el peor desde 2008. Esto, a pesar de un repunte en los últimos dos días del mes que ha limitado el daño. Il Global Market Portfolio (un índice creado con instrumentos pasivos que reproducen el universo de inversión mundial) ha perdido un 5% en octubre.

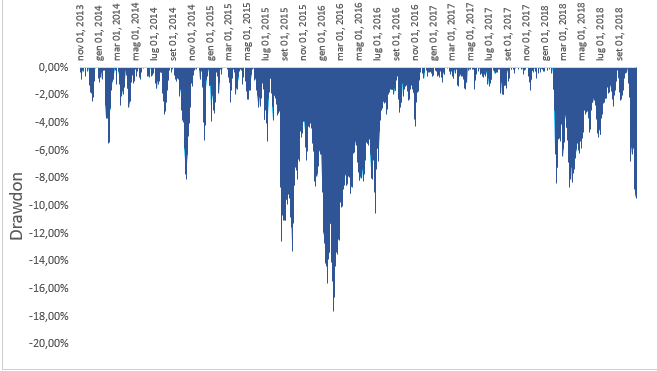

El drawdown en perspectiva

En términos de la amplitud de la disminución en comparación con el máximo (drawdown), este es el segundo movimiento en términos de magnitud en los últimos 5 años, después de la caída en 2015 y 2016.

Reducción global de las acciones en los últimos 5 años

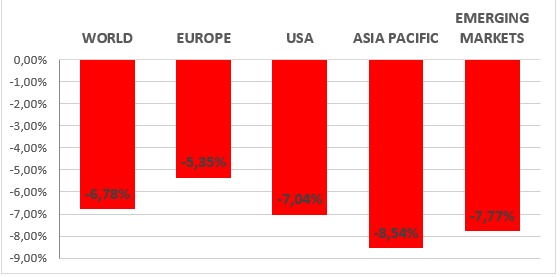

Incluso el mercado de valores de Estados Unidos, que siempre había superado a otros mercados mundiales en el último período, sufrió un gran revés. El Nasdaq ha perdido el 9.2% en octubre.

Rendimiento de los mercados globales en octubre

La única área geográfica inmune resultó ser América Latina, impulsada por Brasil (el Bovespa aumentó más del 10% en moneda local y más del 20% expresado en euros durante el mes de octubre como resultado de las elecciones, percibido como positivo por el mercado).

Ganancias marginales para el oro (+ 2.5%), mientras que casi todas las demás actividades globales registraron pérdidas.

La depreciación del euro (2,5% frente al dólar), también derivadada de los temores sobre la situación italiana, ha favorecido las inversiones en moneda extranjera.

Entre los sectores, los únicos que se salvaron fueron los defensivos (servicios públicos y consumo no discrecional), mientras que todos los sectores con la beta más alta registraron pérdidas significativas.

CUADRO TÉCNICO

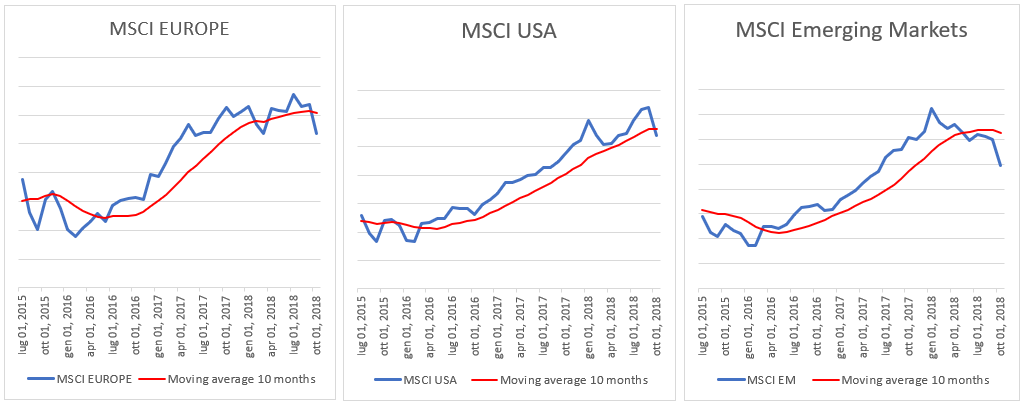

A nivel técnico, los índices de todas las áreas geográficas macro cierran por debajo del promedio móvil de 10 meses, lo que compromete las perspectivas para el futuro cercano.

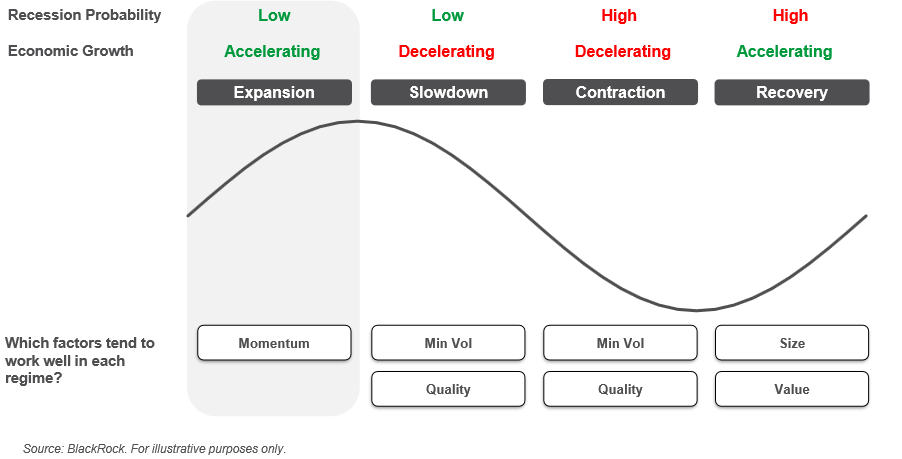

Factores de inversión

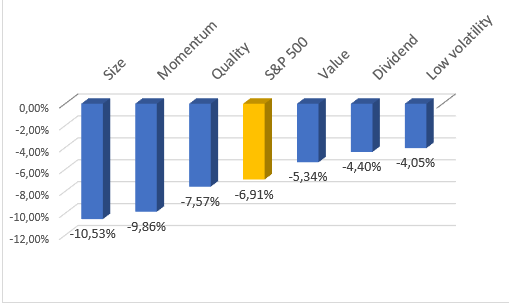

Entre los factores de inversión americanos USA, superaron las estrategias de baja volatilidad, mientras que aquellos con baja capitalización e impulso, que previamente habían impulsado el rally, sufrieron un gran revés.

Desempeño mensual de los factoes de inversión en USA

En la fase final del ciclo podemos esperar que esta tendencia continúe.

MOTIVOS DE LOS REEMBOLSOS

Los reembolsos comenzaron con el aumento adicional de los tipos de interés en los Estados Unidos que rompió una resistencia muy significativa, mientras que la FED anunció su intención de seguir aumentándolos. Los mercados mundiales y los emergentes en particular, sufren en gran medida las subidas de tipos estadounidenses en este momento.

A esto se añadieron nuevas tensiones con respecto a la guerra de deberes y preocupaciones sobre la situación italiana.

El verdadero desencadenante de la turbulencia de los mercados que se produjo en 2018 es debido, según nuestra opinión, al agotamiento de la QE. Las políticas no convencionales llevadas a cabo por los bancos centrales en los últimos años han tenido el efecto de comprimir la volatilidad de una manera poco natural. Ahora que esta temporada se acerca a su fin y los bancos centrales, incluso si tienen un tempos diferentes, toman el camino de la normalización, la volatilidad vuelve a los niveles habituales.

Este es el segundo episodio de reembolsos masivos en 2018, después del de febrero. El mercado, en algunos sectores, como el High Yield, es mucho más ilíquido que hace algunos años y está menos preparado para convivir con la volatilidad.

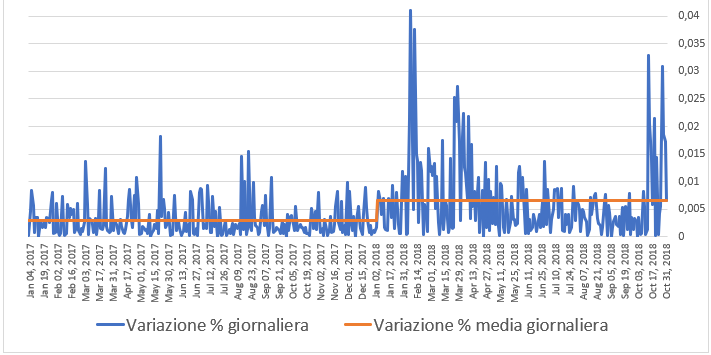

En comparación con 2017, el mercado parece haber sufrido un cambio en el régimen de volatilidad.

Variación diaria % SP 500 en términos absolutos

¿EPISODIO TEMPORAL O NUEVO bear market?

¿Está el mercado bursátil anticipando una recesión (recuerde que el mercado bursátil generalmente anticipa la economía real de aproximadamente 6 meses) o es solo una corrección?

Descuento en acciones estadounidenses (SP500) desde 1945 hasta hoy

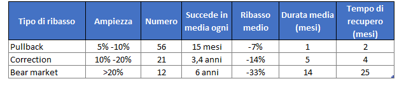

Las reducciones de hasta el 20% se consideran una corrección. Más allá de este porcentaje, entramos en un mercado bajista. Si consideramos los datos del S & P 500, los mercados bajistas que coinciden con una recesión generalmente tienen un mayor alcance y duración. La mediana de las bajadas del mercado que coinciden con una recesión es del 36% durante un período de 17 meses. Si no hay recesión, la mediana de los reembolsos es del 23% y duran unos últimos siete meses.

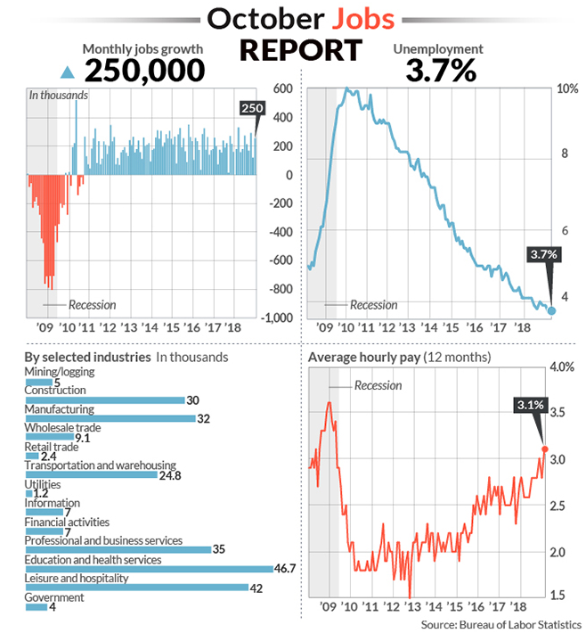

En los Estados Unidos, la economía no da señales alarmantes por el momento. El mercado laboral es sólido y tiene una tasa de desempleo del 3,7%, el mínimo de 48 años.

A pesar de esto, no debemos olvidar que es muy probable que lleguemos al final del ciclo, o al menos en su fase de madurez, y que posteriores mejoras en el mercado laboral parecen difíciles, especialmente en un contexto de desaceleración global.

MID-TERM ELECTIONS

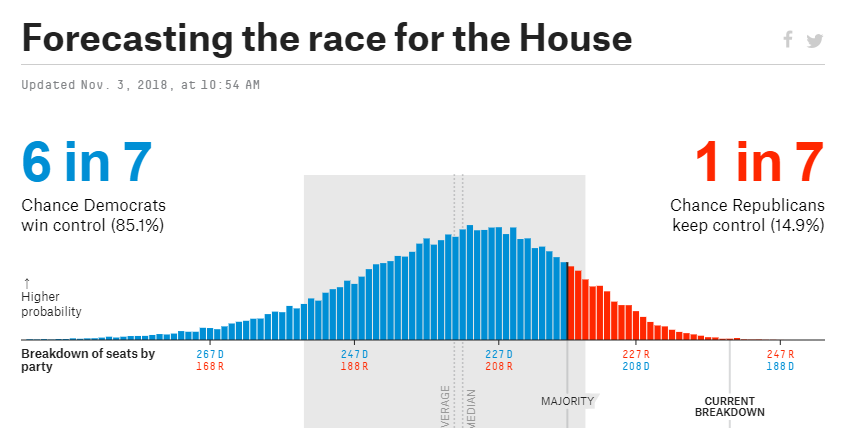

El martes 6 se celebrarán las elecciones de mitad de mandato. Según los sondeos las urnas asignarán la Cámara a los demócratas y el Senado a los republicanos.

En cuanto a las reacciones del mercado, la reacción más negativa se produciría si ambas cámaras acaban en manos de los demócratas (improbable pero posible en el caso de participación por encima de los pronósticos).

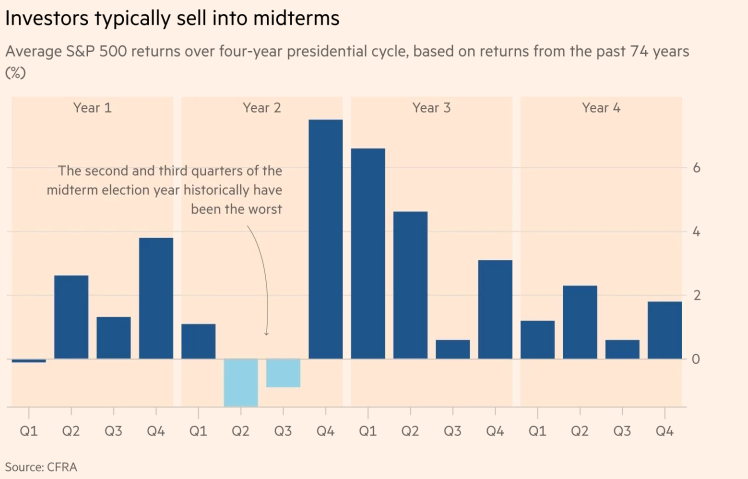

Tradicionalmente, el mercado tiende a tener un mal comportamiento en los meses que anticipan las elecciones a medio plazo y luego mejoran en el año posterior. Esto probablemente tenga que ver con el hecho de que, una vez alcanzada la segunda parte del mandato, los presidentes comienzan a perseguir el objetivo de la reelección a través de políticas de estímulo a la economía que se reflejan positivamente en el mercado de valores.

En cualquier caso, los últimos meses del año tienden a ser favorables en términos de estacionalidad.

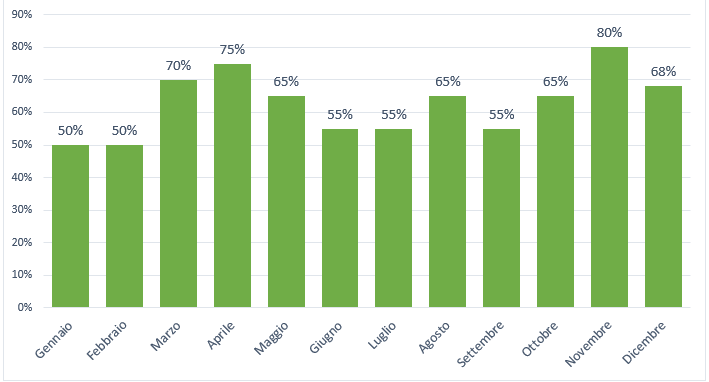

Porcentaje de años en que el SP500 ha aumentado durante el mes (1998-2018)

PERSPECTIVAS Y FACTORES DE RIESGO

Resumiendo, el mercado tiende a funcionar bien después de las elecciones a medio plazo. También se alcanzaron niveles extremos de sobreventa y un breve repunte es normal.

Sin embargo, los factores de riesgo permanecen. Algunos de estos tenderán a tener efectos importantes y durarán en el tiempo.

· Final del Quantitative Easing. Como ya se ha dicho, este será un factor significativo en los próximos meses. La normalización de las políticas del banco central dará como resultado un retorno de la volatilidad a niveles más altos con episodios de mayor volatilidad.

· Liquidez. Es un problema subestimado por la mayor parte de los grandes mercados globales en condiciones de extrema iliquidez. Esto hace que los mercados sean extremadamente frágiles y peligrosos porque, en caso de una salida masiva de los mercados, la puerta sería muy estrecha con la consiguiente posibilidad de grandes variaciones en los precios. Deben evitarse los mercados caracterizados por un cóctel explosivo de iliquidez y altas valoraciones. El mercado europeo de HY es uno de estos.

· Tipos USA. Con el desempleo en su nivel más bajo en 48 años y un crecimiento salarial del 3,1%, el más alto desde 2009, es probable que la Fed continúe su alza de tipos. El mercado estima un 72% de probabilidad de un aumento en diciembre. Sin embargo, la economía mundial sufre el alza de los tipos de Estados Unidos.

· Situación europea. El antieuropeismo como programa electoral se reforzará probablmente en los próximos meses encontrando poca resistencia en el frente opuesto.