¿Es ahora un buen momento? Como norma general, el dinero ahorrado si no lo necesitamos en los próximos 2-3 años, cuanto antes lo invirtamos mejor.

Aunque, como veremos más adelante, esto puede tener matices. A la hora de empezar, siempre nos cuestionamos si es un buen momento para invertir. Relacionado con ello, una vez nos hemos decidido a invertir también nos cuestionamos si es mejor invertir nuestros ahorros de golpe o poquito a poquito. Hay numerosos estudios que demuestran que:

-invertir es mucho mejor que dejar nuestro dinero en liquidez.

-invertir todo de golpe es mejor que invertir poquito a poquito.

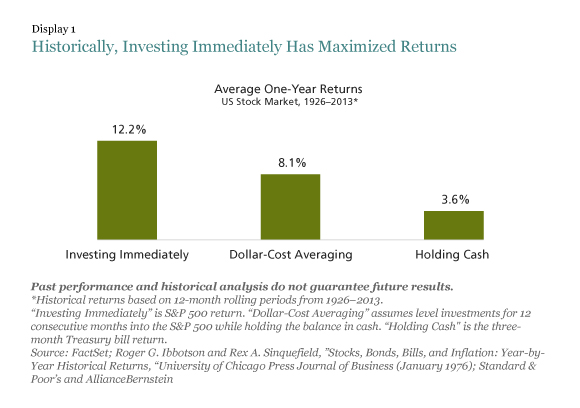

Vemos esto reflejado en este gráfico:

Según este estudio de donde hemos extraído el gráfico anterior: invertir nuestros ahorros todos de golpe nos mejoraría la rentabilidad en un 4,1% versus a invertir poco a poco, lo que en inglés se acostumbra a denominar como “dollar-cost averaging”. Esto es debido (en el largo plazo) a una razón muy simple, los mercados tienen una tendencia natural alcista, por lo tanto (en general) invertir inmediatamente es la mejor opción: la lógica es que cuanto antes invertimos antes nos beneficiamos de los efectos multiplicativos del interés compuesto.

Siempre es un buen momento, pero invertir de golpe no siempre es lo mejor

Hay que tener en cuenta que esta regla general se cumple en el largo plazo. Por ejemplo, el estudio que mencionamos es un “análisis histórico del mercado bursátil estadounidense desde 1926. Este período abarca más de 1.000 puntos de entrada diferentes en una amplia gama de entornos de mercado, desde la Gran Depresión hasta los mercados alcistas de los años ochenta y noventa y hasta la crisis financiera mundial en 2008”.

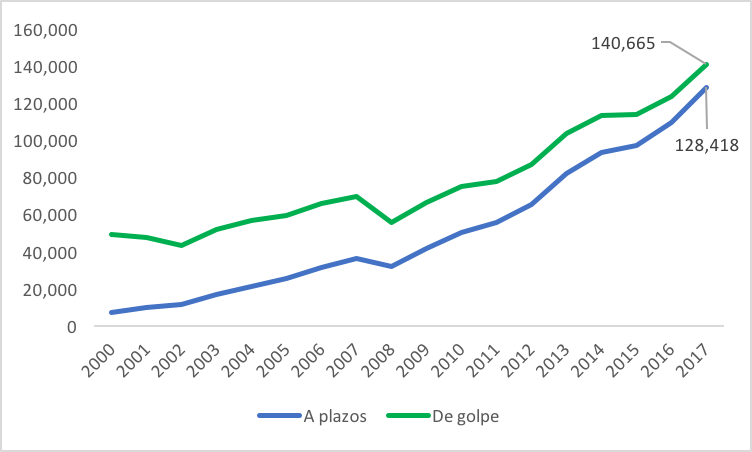

Por lo tanto, tenemos que tener claro que esta regla general no tiene porqué cumplirse en un periodo subsiguiente a nuestra decisión, digamos de menos de 5 años. Pero sí se cumplirá en un periodo más largo plazo digamos a partir de los 10 años. Veamos este efecto con ejemplo más cercanos. Supongamos que en el año 2000 tenemos 50.000$ para invertir y nos planteamos dos opciones, invertir todo de golpe o solo 5.000$ primero y el resto en cómodos plazos distribuidos en 10 años mes a mes.

Fuente: elaboración propia con datos de portfoliovisualizer.com basado en una cartera al 100% renta variable americana. Este estudio es solo ilustrativo a efectos de comparación. Los resultados variarían con otra composición de cartera, divisa etc.

En el gráfico de más arriba vemos como, claramente, a pesar de haber escogido un periodo tumultuoso que incluye la crisis del 2000 y la del 2008 el invertir todo de golpe nos hubiera reportado un saldo final superior en más de 12.000$ (140.665$-128.418$). A pesar de ello hay un dato a tener en cuenta a favor de invertir poquito a poquito: la cartera “a plazos” tiene un “drawdown” máximo (caída desde máximos) del 22,6% mientras que para la cartera “todo de golpe” esta caída máxima se sitúa en el 30%. Esto se observa de alguna manera en el gráfico, durante el periodo del 2007 al 2009. Por lo tanto, vemos ya un efecto positivo de no invertir de golpe, reducir las caídas desde máximos que por cierto es uno de los factores que más pánico provoca a un inversor.

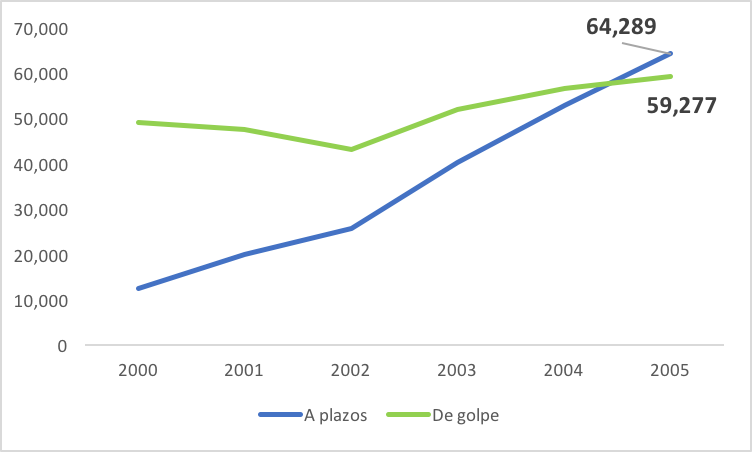

Revisemos estas dos opciones en un periodo más corto y hagamos el mismo ejemplo, pero ahora acortando el periodo del 2000 a 2005:

Fuente: elaboración propia con datos de portfoliovisualizer.com basado en una cartera al 100% renta variable americana. Este estudio es solo ilustrativo a efectos de comparación. Los resultados variarían con otra composición de cartera, divisa etc.

Vemos en el gráfico como en este caso la opción de invertir a plazos supera en 5.000$ la opción de invertir de golpe. Por lo tanto, en periodos más cortos la regla general no tiene porqué cumplirse. En este caso la cartera “a plazos” se beneficia de comprar “más barato” sobre todo durante el periodo 2000 a 2002 donde la cartera con la inversión “de golpe” sufre las correcciones de ese periodo.

Invertir poco a poco, pero de forma programada

Aunque estadísticamente el invertir de golpe es en general más eficiente puede no serlo para nosotros, y como hemos visto puede depender del horizonte de observación. Nuestra psicología jugará un papel importante y tenemos que saber adivinar si dormiremos tranquilos o no con nuestro capital totalmente invertido desde el primer día. Las estadísticas demuestran que en momentos de mercados al alza invertir de golpe es lo mejor, por el contrario, en momentos de mercados difíciles el invertir a plazos ayuda a preservar el capital como en nuestro último ejemplo. Esto no resuelve el problema, porqué lo complicado es saber si estamos en una situación de “mercados al alza” o de “mercados difíciles”, terminología que es en sí mismo inconcreta y que se puede interpretar de muchas maneras en función del inversor. Si decidimos hacerlo a plazos asegurémonos de hacerlo de forma programada, esto nos asegurará que no nos asustemos en momentos difíciles y no dejemos de aportar a nuestro plan: ya hemos visto que quedarnos en liquidez (sin invertir) es la peor de las opciones, estaremos sometidos además a la erosión que provoca la inflación.

Insistimos que al final todo se resume a una cuestión psicológica. Este estudio de Vanguard demuestra de nuevo que 2 de cada 3 veces invertir de golpe es mejor. «Pero si el inversor se preocupa principalmente por minimizar los riesgos a la baja y los posibles sentimientos de arrepentimiento (que resultan de una inversión inmediata antes de una desaceleración del mercado), entonces el invertir a plazos puede ser útil».

En resumen, ¿es ahora un buen momento para invertir?

- Invertir “de golpe” nuestros ahorros invertibles (ahorros que no necesitamos en los próximos 2-3 años), es la mejor opción en general

- Invertir “a plazos” puede ayudarnos a superar nuestros miedos de corto plazo

Una opción intermedia puede ser invertir una parte importante de golpe y programar el resto en los 12 meses siguientes, reduciendo al menos los riesgos en los primeros meses de entrada. Esto debería ir asociado a la programación de una aportación recurrente hasta completar tu plan de inversión, así evitamos el riesgo que nuestra aversión al riesgo en momentos difíciles no nos deje acometer nuestro plan.

Por lo tanto, siempre que tengamos en cuenta estas premisas, siempre es un buen momento para invertir en una cartera bien diversificada acorde a nuestro perfil de inversor y objetivos financieros con un horizonte a medio o largo plazo. En todo caso lo importante es que te sientas cómodo con la decisión tomada ya que lo peor es no seguir tu plan de inversión. No inviertas sin conocer cuál es tu perfil de inversor. Si quieres conocer tu mejor plan clica aquí.