Como mencionamos en artículos anteriores, el año 2019 ha sido un gran año para los mercados financieros debido al rebote en los mercados después de la caída alarmante que se produjo a finales del año 2018, al menos a cierre de septiembre. En este artículo demostramos la eficiencia de la inversión indexada en valor enfrente a los fondos de inversión en valor.

La inversión en valor, como ya hemos visto en otras ocasiones lleva 10 años de rendimiento inferior. Pero este año la inversión en valor no ha sido una excepción y se ha beneficiado de un importante rebote de los mercados y aunque en el año sigue por debajo de otros factores, se ha observado cierta recuperación a partir de agosto 2019.

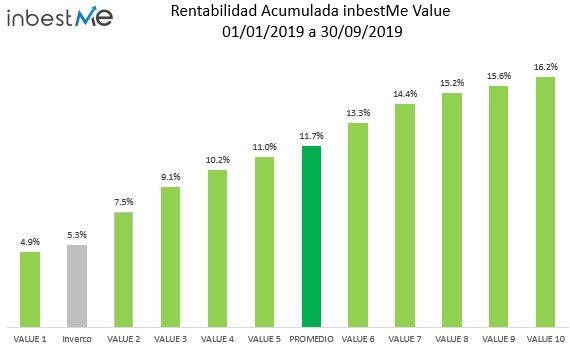

El buen comportamiento general de todas las clases de activo se ha trasladado a nuestras carteras inbestMe Value que acumulan un 11.7% de promedio.

La eficiencia de la inversión indexada en valor vs fondos de inversión en el 2019

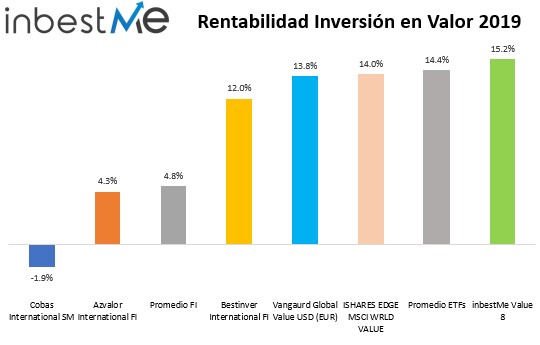

Como se puede observar en la imagen previa, hemos repetido el análisis a 30/9/2019 comparando de nuevo el rendimiento de dos ETFs en valor con tres de los fondos con más renombre y patrimonio de la inversión en valor en España y una cartera inbestMe Value 8 (perfil 8).

Seleccionamos en su día estos fondos de inversión value como representativos. Obviamente otros lo pueden hacer mejor y alguien podría cuestionar la elección. En todo caso, nos proponemos repetir el análisis periódicamente para que tenga más validez estadística.

La rentabilidad en casi todos los casos ha sido positiva. Destaca, especialmente en el gráfico la cartera inbestMe Value 8 con un 15,2% que lidera claramente la clasificación. Los otros dos ETFs (de iShares y Vanguard) se acercan a la rentabilidad de la cartera inbestMe Value 8, aun así se quedan un 1,25% por debajo.

El promedio de los tres fondos de inversión en valor se queda en el 4,8%, es decir, más de 10 puntos porcentuales por debajo de una cartera inbestMe Value 8, e incluso por debajo de la rentabilidad media ponderada de los fondos de inversión (según inverco) que acumula un 5,3%.

El fondo de inversión en valor que más se acerca a inbestMe Value 8, el de Bestinver, se queda a más de 3 puntos atrás. Además, el fondo de inversión de Azvalor se queda casi 11 puntos por debajo. El fondo de inversión de Cobas se queda muy lejos casi 17 puntos debajo con un rendimiento negativo del 1,9%. Es más, comparando este gráfico con el primer gráfico observamos que TODAS las carteras inbestMe Value incluso el perfil 1 (con un 4,9% que solo tiene un 10% de renta variable) superaría el promedio del los fondos de inversión en valor. El perfil 2 ya superaría esa media en 2,7 puntos y todos los demás muy claramente.

Es conocida la clara superioridad de la inversión de gestión pasiva en el largo plazo, que supera con diferencia a todos fondos de inversión de gestión activa. Con estas comparaciones intentamos reflejar que esta superioridad se puede observar también en casos más particulares y más en concreto en la inversión en valor.

En definitiva, la inversión en valor indexada es claramente más rentable que esta muestra de fondos de inversión en valor al menos durante el 2019. Veamos más adelante lo que ocurre en periodos más largos.

La eficiencia de la inversión indexada en valor vs Fondos de inversión en valor en un periodo más largo.

Somos conscientes que en pocos meses cualquier cosa puede pasar. Veamos qué ocurre en un periodo más largo. Los últimos dos años se han caracterizado por movimientos bruscos en los mercados financieros debido a la guerra comercial entre los EE.UU. y China, los cambios en los tipos de interés y por el temor a la desaceleración económica mundial.

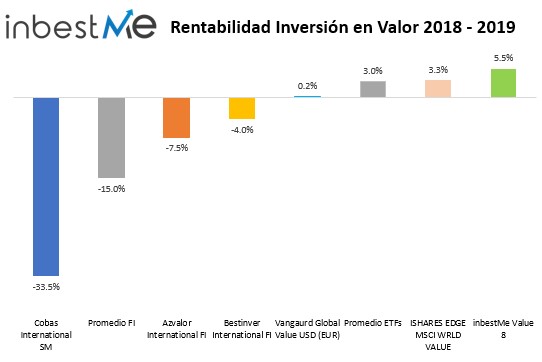

En la imagen anterior observamos la rentabilidad total en el periodo desde 2018 hasta finales de septiembre de 2019. En este periodo tan solo dos activos obtienen rentabilidades positivas significativas, un gran indicador de la importancia de la diversificación ante periodos de alta volatilidad.

Durante este periodo más largo y que incluye la inestabilidad mencionada, la cartera inbestMe Value 8 alcanza una rentabilidad del 5,5% ante un promedio negativo del -15% con los tres fondos de inversión en números negativos, es decir, una diferencia del 20%.

Todas las carteras inbestMe Value, incluso la que solo tiene un 10% de renta variable (Perfil 1) superarían el promedio de los fondos de inversión value. La diferencia con el mejor fondo de inversión Value en el periodo (Bestinver con un -4%) es de 9,5 puntos porcentuales. Es cierto, que el rendimiento tan malo del fondo de Cobas condiciona la comparación. Aun así, si lo elimináramos inbestMe Value 8 le sacaría más de 11 puntos al promedio de los dos otros fondos restantes.

Las carteras inbestMe Value ofrecen como mencionábamos previamente una exposición a la estrategia de Value Investing combinada a una inversión global diversificada, que le protege del riesgo no sistemático que puede sufrir una región, sector particular del mercado o clase de activo.

Es cierto que todas las carteras no son comparables, ya que los fondos mencionados y los ETFs en valor son 100% de renta variable, pero cabe destacar que precisamente la diversificación de activos en esta estrategia de inbestMe Value 8 (80% renta variable y 20% renta fija) es lo que hace más eficientes nuestras carteras en frente a fondos de inversión únicos.

Veremos que esto se traduce más adelante en otras ventajas también. Aunque el rendimiento tan malo del fondo condiciona la comparación.

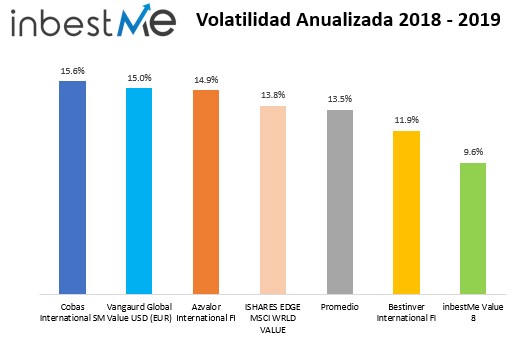

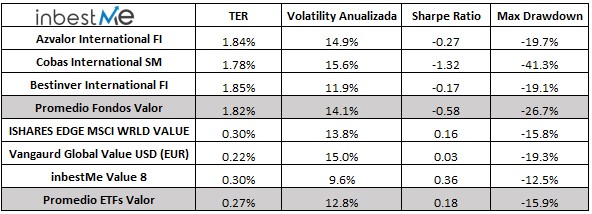

Además de la rentabilidad, otra métrica a destacar es la volatilidad asociada a cada cartera. La volatilidad es una métrica utilizada para medir el nivel de riesgo, ya que mide cuanto varía el precio de un activo. Cuanto más varía el precio de un activo, mayor nivel de volatilidad tendrá.

En el caso del estudio realizado por el equipo de inbestMe, la cartera con menos volatilidad y, por tanto de menos riesgo, es la cartera inbestMe Value 8 con una volatilidad anualizada en este periodo del 9,6%, significantemente inferior a la volatilidad promedio del 13,5% anual.

En conclusión, la gestión indexada value de inbestMe es significativamente mejor que los fondos de autor value seleccionados también en 2018/2019 tanto en rentabilidad, como en volatilidad (indicador de riesgo).

La eficiencia de la inversión indexada en valor vs Fondos de inversión en valor otros parámetros

En el cuadro anterior se pueden observar otras métricas adicionales. Todas ellas están condicionadas por un 2018 convulso. En el largo plazo, deberían mejorar para todos los casos significativamente.

El Sharpe Ratio:

Es una métrica que mide la rentabilidad corregida por la volatilidad (riesgo) y, por tanto, cuánto más alto sea el coeficiente, mejor es la inversión (mejor rentabilidad corregida por riesgo).

Se puede ver claramente reflejada la eficiencia de la cartera inbestMe Value 8 con un coeficiente de 0,36, que figura por encima del promedio de los ETFs con un 0,18 y superando los fondos que tienen un promedio con un coeficiente de -0,58.

El Max Drawdown (o caída desde máximos):

Mide el porcentaje de la caída desde un pico hasta un suelo en el periodo establecido. En este periodo convulso estas son relativamente altas.

Se puede ver como los ETFs de valor sufren caídas de tamaño más pequeñas (media de -15.9%) comparado con los Fondos de Inversión descritos (media de -26.7%). inbestMe Value 8 sufre la caída más moderada del -12,5%.

Gasto total anual (TER):

La gran diferencia que se pueden ver entre los Fondos de Inversión en Valor y los ETFs se puede apreciar en el gasto total anual (TER). Refleja en las comisiones y gastos de los fondos de inversión, un promedio anual del 1,82% y algunos, además, tienen un gasto de salida de hasta el 4%.

El TER promedio de ETFs en valor es del 0,27% anual. Esta variable puede ser totalmente definitiva en el largo plazo. Para que un fondo de inversión en valor de autor lo haga mejor que un ETF en valor deberá ofrecer un 1,55% de rentabilidad más año a año, es decir cada año. Y esto según las estadísticas que hemos observado no está para nada garantizado.

La inversión indexada en valor compra “más valor” que los fondos de inversión en valor

La estrategia de la inversión en valor se resume en la compra de buenas compañías con claras ventajas competitivas que están infravaloradas respecto a su valor intrínseco.

Comparación de fundamentales la inversión en valor

En la tabla previa se puede observar la comparación de fundamentales entre los fondos de inversión y los ETFs, y se ve claramente que los ETFs en valor son los que compran en general “más valor” (ratios más bajos) desde el punto de vista del ratio precio de la acción versus al beneficio, al cash flow y al valor contable.

En conclusión, después de este análisis podemos confirmar las ventajas superiores que conlleva la inversión indexada value comparado con algunos de los fondos de inversión en valor de autor más conocidos.

La gestión indexada value propuesta por inbestMe ofrece mayor rentabilidad, menor riesgo, menor volatilidad corregida por riesgo, menor costes y mejores coeficientes fundamentales (la base de la inversión en valor), demostrando la eficiencia de la inversión en valor indexada.

El beneficio de la diversificación inteligente se puede observar en la cartera inbestMe Value 8 que supera las rentabilidades y métricas de volatilidad. Somos conscientes de que este análisis aún no es muy representativo y estamos seguros de que alguno de estos fondos de autor mejorará en el futuro.

También estamos convencidos de que en el largo plazo la inversión indexada en valor se impondrá a la inversión en valor de autor, igual que la inversión indexada lo hace en general sobre la gestión activa. Seguiremos reportando estos datos para comprobarlo.