El comité de inversión de inbestMe ha decidido reducir la duración de la renta fija en todos nuestros perfiles más conservadores (nuestros perfiles 0 a 3), los destinados casi exclusivamente a bonos.

La duración es un concepto que describe la sensibilidad de los precios de los bonos a los movimientos de los tipos de interés. Dado que los tipos de interés y los precios de los bonos están inversamente correlacionados, cuanto mayor es la duración, más disminuye el precio del bono por un aumento en los tipos, y viceversa. Reducir la duración significa que las carteras se verían menos afectadas por un aumento de los tipos.

Por lo general, los tipos de interés se mueven junto con la inflación. Cuanto más robusta sea la actividad económica, mayor será la inflación esperada, y mayores los tipos de interés.

Venimos de una tendencia bajista de 3 décadas de tipos de interés. Después de los shocks inflacionarios de los años setenta y ochenta, la inflación fue efectivamente controlada a finales de los noventa y, a partir de entonces, los tipos han seguido cayendo hasta alcanzar el nivel cercano o por debajo de cero en el que se encuentran hoy en la mayoría de los países desarrollados.

La tendencia hacia tipos a cero se aceleró después de la gran crisis financiera de 2008, cuando los bancos centrales se embarcaron en políticas monetarias muy acomodaticias y programas masivos de compra de activos.

Las fuerzas estructurales como la innovación tecnológica y el envejecimiento de la población también contribuyeron significativamente a mantener bajas la inflación y los tipos de interés.

Los tipos al 0

Durante los últimos años, los bancos centrales imprimieron una gran cantidad de dinero. Por lo general, se dice que esto produce inflación, pero no fue así, ya que la inflación se mantuvo extremadamente moderada. La razón principal de esto fue que la velocidad del dinero disminuyó, lo que significa que el dinero cambió de manos con menos frecuencia.

Los bancos centrales crearon dinero comprando activos de los bancos comerciales. Pero las transferencias de dinero que los bancos recibían de los bancos centrales a menudo permanecían en sus reservas sin fluir hacia la economía para sostener la actividad económica y los precios.

Además, muchos gobiernos participaron en programas de austeridad para mantener la deuda bajo control. De modo que las políticas fiscales del gobierno no fueron tan estimulantes para la economía como las políticas monetarias del banco central.

La pandemia de 2020 ha provocado que los bancos centrales y los gobiernos se embarquen en estímulos monetarios y fiscales masivos. Los gobiernos han abandonado cualquier esfuerzo por mantener la deuda bajo control y han puesto en marcha grandes programas para ayudar a ciudadanos y empresas. Por lo tanto, esta vez los programas monetarios y fiscales son muy expansivos al mismo tiempo.

Fin de la tendencia bajista de tipos

La anticipación de una rápida recuperación económica en 2021 ha elevado los precios de las materias primas y las expectativas de inflación. Los tipos de interés de la deuda pública se han incrementado, a pesar del compromiso de los bancos centrales de mantener bajos los tipos oficiales.

No creemos que los bancos centrales pierdan el control de la inflación, ya que las fuerzas estructurales que tienden a mantener los precios bajos siguen siendo muy fuertes. Es probable que la mayor parte del aumento de la inflación sea transitorio.

De todos modos, dado el bajo nivel de las tasas de interés y teniendo en cuenta el hecho de que por primera vez las políticas monetaria y fiscal son extremadamente expansivas, creemos que no hay mucho margen para nuevas reducciones de los tipos y que la larga tendencia bajista está llegando a su fin.

Basándose en esto, creemos apropiado reducir la sensibilidad a los aumentos de tasas para carteras muy conservadoras donde el desempeño está condicionado principalmente por la parte de renta fija de la cartera. Esto ayudará a contener las pérdidas en caso de aumentos en los tipos de interés. Este cambio no se realiza sobre la base de consideraciones tácticas a corto plazo, sino sobre la base de una visión a largo plazo de las tasas de interés.

Los cambios en las carteras en detalle

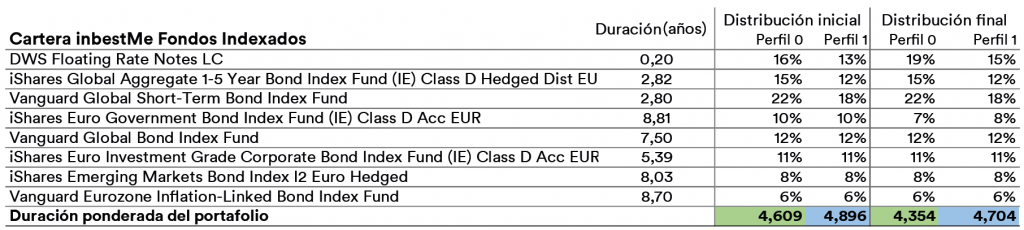

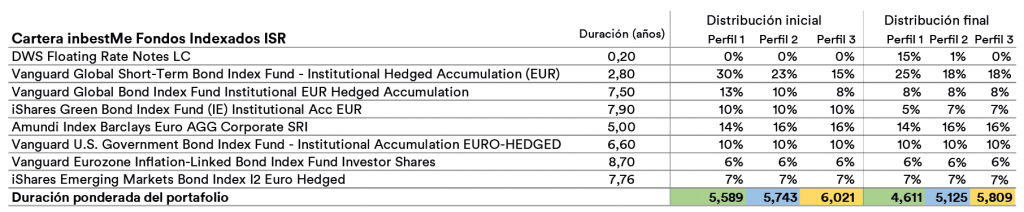

Las carteras afectadas por este cambio son las de Fondos indexados Perfil 0 y 1, y Fondos Indexados ISR Perfil 1, 2 y 3.

En este caso, la reducción en duración se ha logrado mediante ajustes en la distribución de las carteras. En primer lugar se analizó la duración de cada activo de Renta Fija individualmente y luego se ponderó con más peso los de menor duración, y menos peso a los de mayor duración. De esta forma, se lograron carteras con menor riesgo de tipo de interés en conjunto.

A continuación se detallan los cambios: