Recientemente hemos escrito sobre la rentabilidad excepcional de nuestras carteras en el 2019, donde también hablamos de que las rentabilidades anualizadas han estado en línea con las esperadas a largo plazo y escrito sobre ¿Por qué guiarse solo por la rentabilidad puede ser un error?

Diferencia entre rentabilidad esperada y rentabilidad real

Nos parece bueno en estos momentos dar un toque de prudencia a nuestros clientes ante las rentabilidades excepcionales del 2019 (claramente por encima de lo esperado en media).

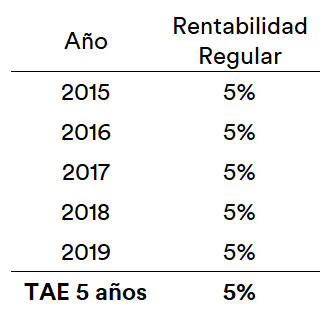

Cuando haces tu perfil en inbestMe te mostramos la rentabilidad esperada promedio a largo plazo del perfil recomendado. Tomemos por ejemplo un perfil 5.

- Rentabilidad esperada

- Rentabilidad real histórica

La rentabilidad anualizada esperada promedio (TAE) es del 5%.

¿Tiene algo que ver la rentabilidad esperada con la rentabilidad real anual?

¡Pues tajamente no! El gráfico de la rentabilidad real muestra claramente que no es una línea recta. Igual que tenemos el 95% de certeza que la TAE se conseguirá a LARGO PLAZO, también estamos seguros de que (casi) ningún año será el registro que obtengamos.

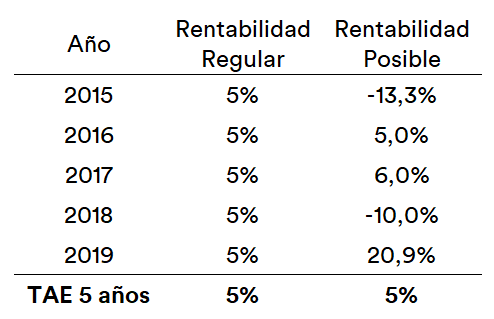

Dicho de otra manera, si alguien escoge un perfil 5 y espera ver una serie de rentabilidades anuales igual que la siguiente tabla:

¡Se equivoca totalmente!

Llevado al extremo negativo la serie de rentabilidades podría llegar a ser para este perfil:

Porque una TAE esperada del 5% no quiere decir que cada año obtengamos de forma regular esa rentabilidad. En realidad es casi una seguridad estadística que ninguna rentabilidad anual coincida con esa TAE exactamente. El cono azul de rentabilidades esperadas del primer gráfico, es una expresión de ello.

Siguiendo la serie anterior hemos querido dar un toque de extremismo para estimular la prudencia.

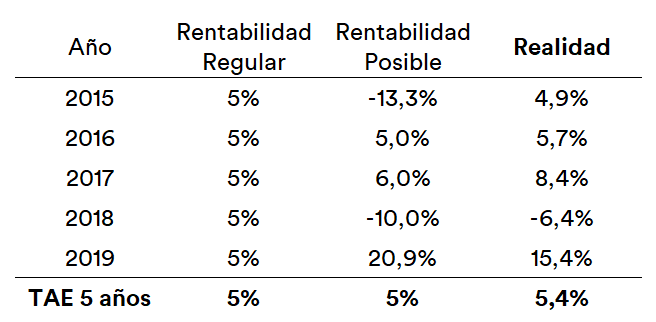

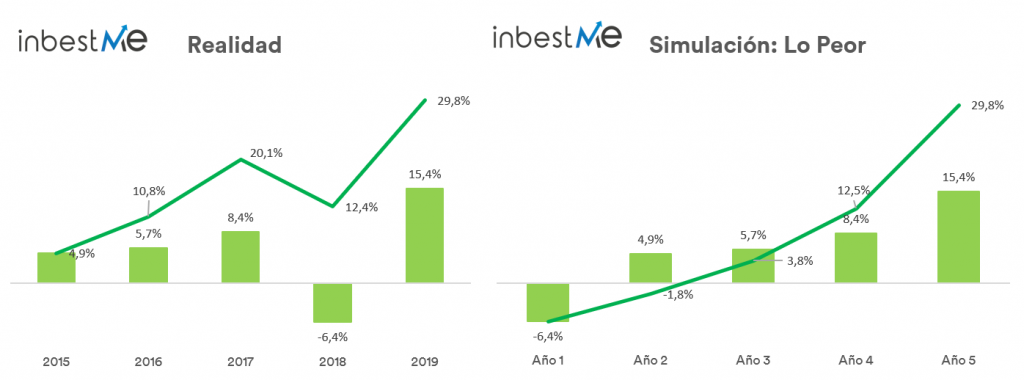

Bajo la columna “Realidad” de la tabla superior vemos que lo ocurrido es bastante más cercano a la serie regular ideal, (de hecho la TAE es algo mejor), pero aun así con un año negativo como el 2018 (con un -6,4%).

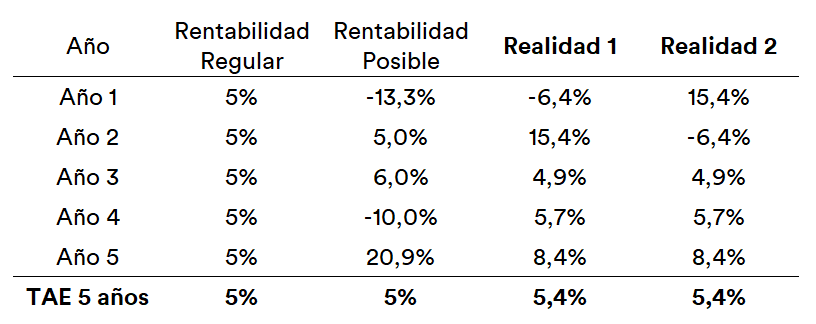

Pensemos que “un 2018” puede estar en el primer año de nuestro plan, tal como les ocurrió a los clientes que entraron con nosotros en ese año (Realidad 1) en el cuadro siguiente. En cambio, los clientes que entraron a principios del 2019 pueden tener otra (Realidad 2):

Las 3 “Realidades”, la de verdad y las alternativas son todas posibles y la percepción del inversor puede ser muy diferente.

Está claro que los (pocos) clientes que se fueron en (un mal) 2018 se perdieron el 2019 (muy bueno como era fácil anticipar) y por tanto la posibilidad de recuperar lo perdido y estar en positivo.

La sensación de los que empezaron en el 2018 y los que entraron en el 2019 es totalmente diferente. Pero lo que debe saber el que empieza a invertir es que ambas realidades son posibles.

En la inversión nos movemos en el mundo de las probabilidades y debemos estar preparados para lo peor (caída máxima posible).

Tengamos en cuenta que aún habría combinaciones más difíciles de soportar, como por ejemplo se observa en la simulación «Lo Peor» (todos los peores % de la serie al principio)

¿Estás preparado para soportar una caída del 13% o del 19% en tu cartera?

Volvamos a lo de que guiarse solo por la rentabilidad sobretodo en el corto plazo puede ser un error: ahí hablamos de varios parámetros que pueden ayudarnos.

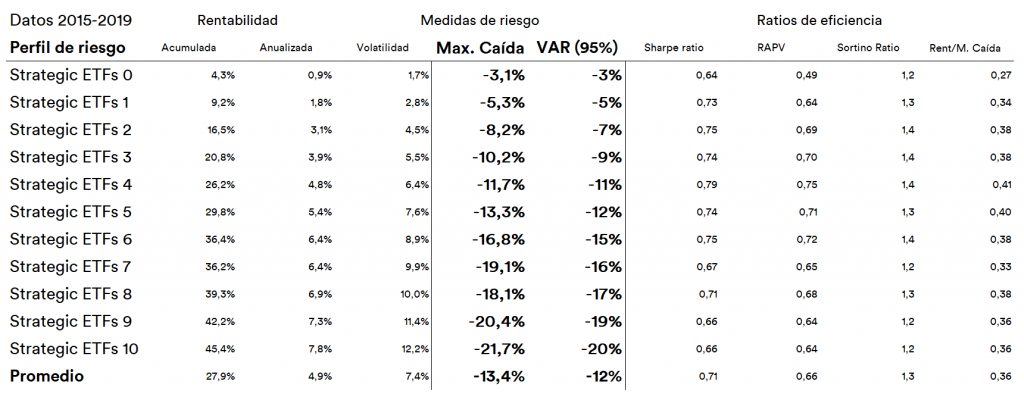

En especial destacamos que la caída máxima (Max. Caída) y el valor en riesgo (VAR) de una cartera pueden ser muy buenos referentes a la hora de percibir los riesgos que asumimos.

Reproducimos la tabla que en su día publicamos, pero ahora solo focalizándonos en esos dos parámetros para nuestras carteras inbestMe Strategic ETFs:

Ver estas cifras son un baño de realidad y que nuestros clientes deben conocer. Después de tener un buen año como el 2019 podemos tener la tendencia a pensar a que cada año será así.

Si no estamos dispuestos a ver las caídas en un año (tal como se expresan en esta tabla) puede convenir revisar nuestro perfil.

El título de este post tiene que ver con esto. El perfil medio de nuestros clientes es el 7 y ¿están realmente preparados para ver una posible caída del 19%?

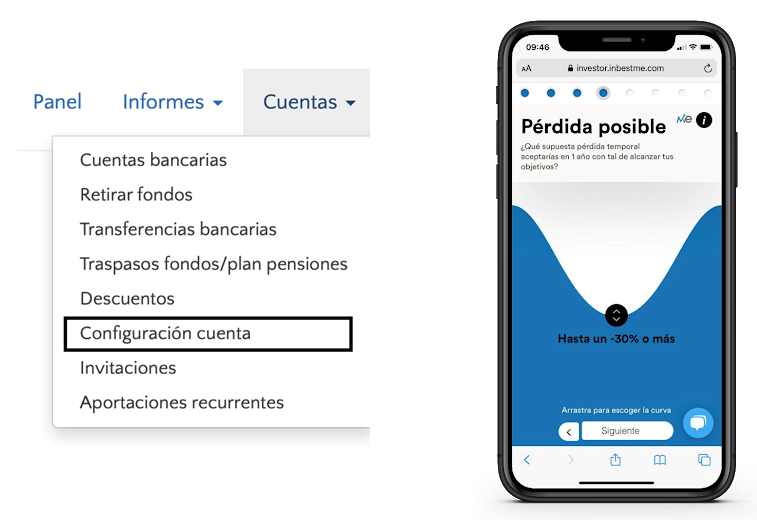

Por normativa, nuestros clientes tienen que rehacer el cuestionario al pasar un año y tendrán la posibilidad de ajustar su perfil en su momento y es bueno que reflexionen un poco, si no mucho sobre esto.

Los que aún no les corresponda, también tienen la posibilidad de revisar su perfil en cualquier momento en su área de cliente. Además, nuestro cuestionario de recomendación de perfil ha sido mejorado y está pensado para medir muy bien este aspecto.

Hay una pregunta específica y clara que mide nuestra capacidad a soportar “pérdidas posibles”, o sea que las dudas en este aspecto deberían ser mínimas:

El cono (en azul) de rentabilidades que vimos al principio, resultado de nuestro cuestionario y fruto de un gran esfuerzo de muchos expertos financieros, muestra el carácter probabilístico de las rentabilidades:

- En el centro, se ve la línea de tendencia, con unos extremos.

- Entre medio, el cono sombreado en azul, representa todas las posibilidades.

Cuanto más tiempo pase, más probable es que un inversor esté en la línea de tendencia (ver apéndice para profundizar en esto).

Si no estás dispuesto a pasar por «la caída máxima» que te corresponde en un año y según tu perfil (según la tabla), es que estás corriendo más riesgos de los que estás dispuesto a soportar y te puede entrar el pánico si eso ocurre.

No queremos crear ahora mismo pánico innecesario, pero sí dar un toque de realidad a nuestros clientes y seguidores. Ir cambiando sin más nuestro perfil tampoco tiene sentido.

Salir del mercado después de un mal año es de lo peor que podemos hacer: prueba de ello son los que salieron en el 2018, que vendieron en el peor momento y probablemente se han perdido la recuperación. A esto se le llama “cometer el peor pecado en la inversión: vender barato y comprar caro”.

Intentar adivinar el “timing” (momento perfecto) correcto, es muy difícil. Dejarse llevar por la euforia de un muy buen año y pensar que siempre será así, tampoco es recomendable. Ni plantearse aumentar de perfil por acceder a más rentabilidad sin más.

Nuestro perfil debe corresponder sobretodo a nuestros objetivos financieros, horizonte de inversión y limitado por nuestra capacidad financiera y capacidad de soportar caídas.

A pesar de la muy alta diversificación de nuestras carteras (y como hemos visto en las diferentes series posible), pueden pasar por tener una “caída máxima”. Esto no invalida el modelo de inversión sino que forma parte de él.

En el perfil 5 (que hemos usado de ejemplo) a pesar de que está cumpliendo perfectamente con las expectativas de rentabilidad y volatilidad ya ha habido una caída máxima del 13%.

Esta caída se convierte en una anécdota si dejamos tiempo a que nuestro plan tenga el tiempo de “madurar”, o llegar a su tendencia central, pero para ello debemos estar cómodos con soportarla. En cambio, si no la podemos soportar venderemos en el peor momento y por otro lado, ver la caída, no tiene porqué condicionarnos a vender (piensa que si no vendemos no perdemos).

Aportar recurrentemente a nuestro plan reduce los riesgos de entrada. Esto es óptimo para obtener buenos resultados en nuestro plan y es una buena ayuda psicológica, ya que estaremos entrando sistemáticamente en cualquier situación de mercado.

Adicionalmente a revisar tu perfil (si crees que corresponde), puedes considerar tener una protección adicional en tu cartera escogiendo un plan Dynamic. Este plan no te eximirá de las caídas, pero sí las puede suavizar en situaciones extremas de mercado.

Apéndice

En este apéndice profundizamos un poco más, para el más curioso, en el aspecto probabilístico de las rentabilidades.

- El cono (azul) de rentabilidades es un cono probabilístico (basado en un grado de confianza 95%) de las rentabilidades posibles en el periodo que se representa (10 años en este gráfico ejemplo).

- En verde la línea del capital invertido.

- En el centro hay una línea marcada que señala la tendencia que se dibuja con la rentabilidad media esperada anual (TAE).

- A los extremos dos líneas más posibles con un grado de confianza (95%, ver importe de rent. máxima/mínima).

En el corto plazo es poco probable que estemos justo en la línea de tendencia. Lo normal es estar algo por encima o algo por debajo.

Con el tiempo las probabilidades de estar en la línea de tendencia central aumentan. Esta posibilidad es más posible a medida que pasa el tiempo y vemos cómo a partir de los 5 años las probabilidades de perder (casi) se anulan.

Con los tres gráficos superiores podemos ver dibujados diferentes curvas de rentabilidades para diferentes perfiles y periodos de clientes reales. En general todas tienden hacia la línea de tendencia central.

En el gráfico de la derecha mostramos un caso extremo donde el inversor habría “escogido” uno de los peores puntos de entrada, de acuerdo con la distribución histórica de nuestras carteras modelo. Por lo que puede necesitar un par de años más para estar en la línea de tendencia. Mientras los otros dos ya están por encima o en la línea de tendencia.

Comentario adicional

Aunque no recomendamos intentar hacer “timing”, si un inversor se empeña en hacerlo, más que intentar adivinar el mercado, debería pensar en algo más sencillo: hacer aportaciones adicionales de dinero a su plan cuando esté por debajo de la línea de tendencia.

Esto no es imprescindible y es mejor olvidarse y sistematizar nuestro plan con aportaciones recurrentes sistemáticas.

En cambio, algunos hacen lo que empezaremos a llamar el “timing del pánico” que es justo al revés, vender cuando están por debajo.