Los índices bursátiles siguen el comportamiento promedio de una cesta de muchas acciones individuales. Estas acciones pertenecen a diferentes sectores económicos e industrias y tienen diferentes características en términos de factores de inversión. Pero ¿cómo es la dinámica interna de los mercados de valores?

El propósito de esta publicación es analizar la dinámica relativa de estas diferentes partes móviles dentro del índice durante el ciclo económico. Es decir, cómo tienden a comportarse los diferentes sectores y factores de inversión durante los altibajos de la economía.

Sectores y ciclos económicos

Hay dos criterios principales para dividir los mercados de valores en sectores: uno se llama GICS y lo usan MSCI y S&P y el otro se llama ICB y lo usan FTSE, Nasdaq y Stoxx.

En nuestra primera exposición utilizaremos la clasificación GICS que clasifica los índices en 11 sectores, 24 grupos industriales, 69 industrias y 158 sub industrias. Haremos nuestro análisis a nivel sectorial.

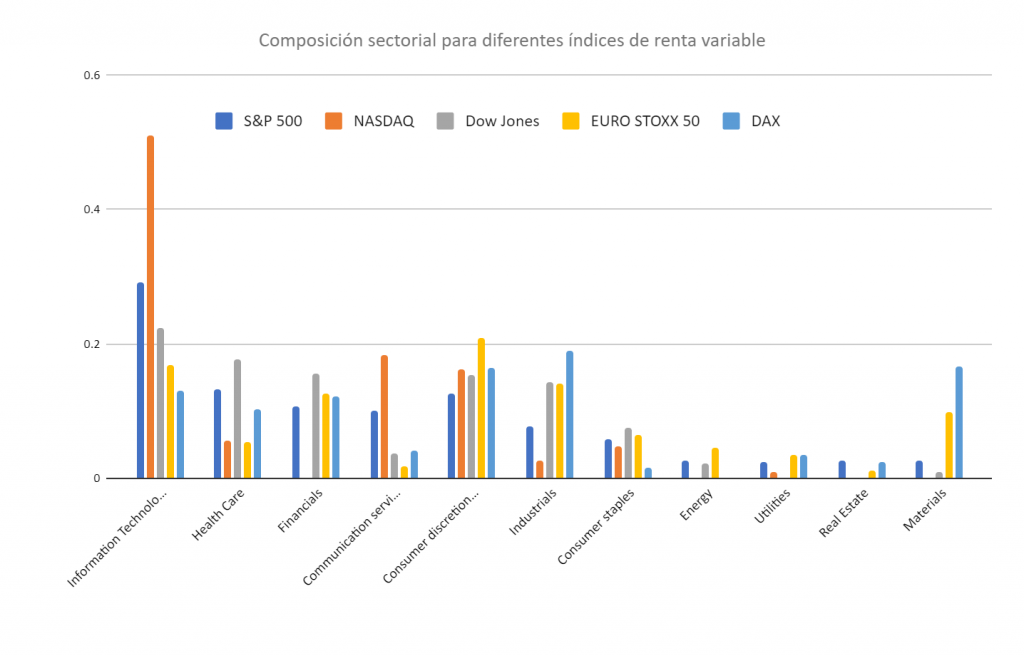

Siguiendo con la exposición, un índice bursátil se subdivide en 11 sectores: energía, materiales, industria, consumo discrecional, consumo básico, atención médica, finanzas, tecnología de la información, servicios de comunicación, servicios públicos y bienes raíces.

Diferentes índices pueden mostrar una combinación muy diferente de estos sectores.

Por ejemplo, los índices de EUA que tienen un componente tecnológico mucho mayor debido a la presencia de las empresas de mega capitalización tecnológica. Mientras que Europa depende mucho más del sector industrial tradicional, de los materiales y del consumo discrecional.

Como es fácil suponer, estos diferentes sectores no se comportan de la misma manera durante el ciclo económico.

Algunos de ellos tienden a hacerlo mejor en términos relativos cuando la economía está en expansión y otros lo hacen mejor cuando la economía se desacelera.

Ejemplo práctico

Consideremos, por ejemplo, el sector de consumo. El consumo se divide en 2 categorías. Uno etiquetado como consumo discrecional y el segundo como consumo básico.

Los consumos discrecionales son aquellos gastos que puedo elegir realizar, por ejemplo comprar un coche o hacer un viaje. Los bienes de consumo son aquellos gastos que de alguna manera estoy obligado a hacer como comprar alimentos y bebidas por ejemplo.

Siguiendo con el ejemplo es razonable esperar que el gasto discrecional crezca en términos relativos cuando la economía vaya bien.

Es probable que sea más fácil que decida comprar un automóvil si la economía es fuerte, si tengo un trabajo o tal vez si estoy obteniendo algunas ganancias de mi cartera de inversiones.

Si pierdo mi trabajo debido a la debilidad económica o las expectativas para el futuro son particularmente inciertas, probablemente optaré por diferir mi compra. Por el contrario, se espera que los gastos necesarios (productos básicos de consumo) se mantengan bastante estables incluso en tiempos difíciles.

Es razonable esperar que las acciones de consumo discrecional tengan un comportamiento mejor en términos relativos cuando la economía es fuerte y que los bienes de consumo básico se comporten mejor cuando la economía es débil.

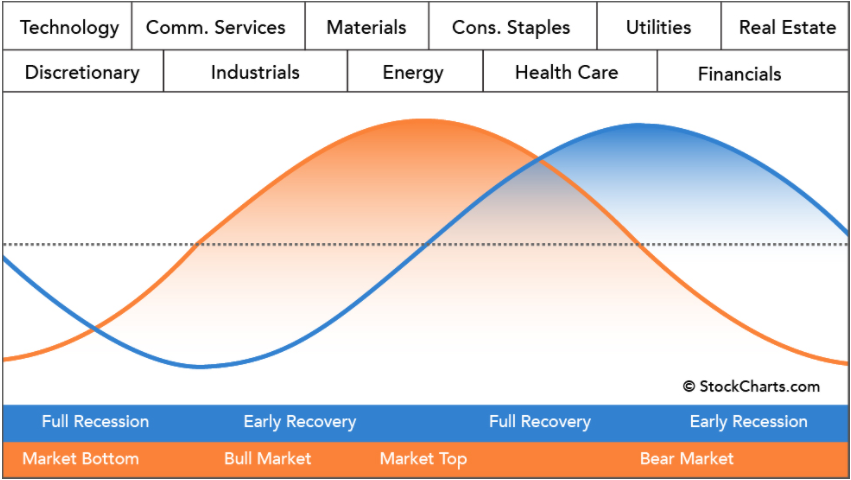

Echemos un vistazo al siguiente gráfico. La línea naranja son los mercados de valores y la línea azul es la economía. En la parte superior están los diferentes sectores a los que se supone que les va bien en esa fase en particular.

Resultados del gráfico

Hay un par de observaciones interesantes que hacer:

- Primero, los mercados de valores tiende a anticiparse a la economía.

Esto significa que los mercados de valores comienzan a subir cuando todavía no hay buenas noticias y comienza a caer cuando todo parece estar bien en la economía.

En términos financieros, se dice que los mercados de valores son un indicador adelantado: anticipa los hechos. ¿Cómo es eso posible?

Por lo general, se supone que en el mercado, como grupo de individuos, posee una especie de inteligencia colectiva que es superior al conocimiento. Incluso del individuo más inteligente del grupo.

- En segundo lugar, los diferentes sectores tienden a comportarse de manera diferente durante el ciclo económico. El desempeño depende del impacto de la economía sobre ellos.

Hay algunos sectores, por ejemplo, energía, materiales, industriales que tienden a tener un buen desempeño cuando la economía es fuerte. Cuando la economía está en expansión es bastante evidente que subirá el consumo de energía, materias primas y producirá más bienes industriales. Por las razones mencionadas anteriormente, los gastos discrecionales del consumidor también aumentarán y el sector lo hará bien. Estos sectores se denominan cíclicos, ya que están influenciados por el ciclo económico.

El desempeño de otros sectores tiende a estar menos impactado por los altibajos de la economía.

Tomemos, por ejemplo, los servicios públicos, la atención médica y los productos básicos de consumo. Su comportamiento será relativamente estable durante el ciclo económico. Puesto que las personas no cambian demasiado cuánto gastan en este tipo de bienes y servicios, independientemente de la fase del ciclo en la que se encuentren.

Los sectores se denominan defensivos y funcionan mejor que los cíclicos cuando la economía es débil.

Así, durante las diferentes fases, veremos diferentes comportamientos por parte de los diferentes sectores. ¿Por qué esto es importante? Porque la diferente composición sectorial de los índices que vimos determinará diferentes desempeños a nivel general del índice.

Los mercados de valores de diferentes países pueden tener un desempeño diferente en el tiempo.

En muchos casos, esto no es solo el resultado de una preferencia de los inversores por un país o el otro. Si no, que debe atribuirse más a la diferente composición interna de los índices.

Por ejemplo, cuando a la tecnología le va bien, los índices estadounidenses tenderán a tener un rendimiento superior. Esto no está ligado a cuestiones de país, sino al diferente peso de los sectores en los índices.

En inbestMe no invertimos en sectores únicos. Pero, por lo explicado anteriormente, debe quedar claro que la selección de los diferentes índices en los que invertimos ya es una elección en cierto modo “activa” en términos de sectores.

En realidad, no existe una inversión pasiva 100% pura. Incluso si utilizas un instrumento llamado pasivo (como un ETF o un fondo indexado), de alguna manera estarás haciendo una elección “activa” en términos de geografía, sector y composición de factores del índice en el que inviertas.

Es por ello que preferimos hablar en inbestMe de gestión indexada (gestión con índices) frente a gestión pasiva.

Factores y ciclos económicos

Ahora echemos un vistazo a los factores de inversión. Como explicamos aquí, los factores de inversión son características particulares de las acciones que tienden a producir un rendimiento superior al índice general en el largo plazo.

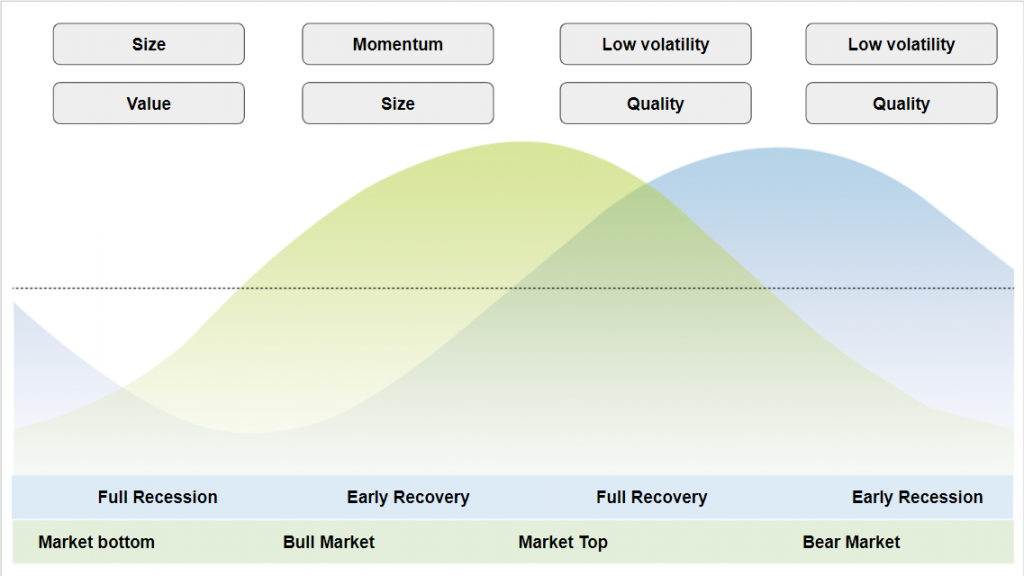

Hemos reproducido el mismo gráfico anterior para los factores.

Como se puede observar en el gráfico, al igual que los sectores, los diferentes factores de inversión tienden a comportarse de manera diferente a lo largo del ciclo económico.

Algunos factores tienden a ser más cíclicos y funcionan mejor cuando la economía está creciendo.

Los factores cíclicos suelen ser “SIZE” (tamaño), “VALUE” (inversión en valor) y MOMENTUM.

Las acciones más pequeñas (en tamaño) dependen más de la fortaleza de la economía para tener un buen comportamiento. Mientras que las acciones más grandes generalmente tienen ingresos más estables y diversificados que les permiten una mejor resistencia durante las recesiones económicas.

Cuando la perspectiva macro es favorable, los inversores también tienen suficiente confianza para invertir en aquellas acciones que parecen estar infravaloradas (inversión en valor) y pueden tener un mejor comportamiento.

Durante los repuntes del mercado, las acciones con momentum pueden beneficiarse de la fuerza de la tendencia.

Por el contrario, los factores “Low volatility” (con baja volatilidad) y “Quality” (calidad) tienden a tener connotaciones más defensivas y tienen un rendimiento superior durante los períodos económicos difíciles.

De hecho, las acciones menos volátiles tienden a caer menos cuando el mercado general cae, mientras que las acciones de calidad tienen un balance más sólido que puede sobrevivir mejor en un entorno económico más complejo.

Nuevamente, los diferentes índices tienen diferentes características en su composición en relación con los factores de inversión.

Por lo tanto, como dijimos anteriormente, no existe realmente una gestión de cartera 100% “pasiva”.

Porque la elección de un índice de renta variable ya es una elección “activa” en términos de sectores y factores de inversión que pueden producir resultados muy diferentes.

Esto es debido a la diferente composición interna de los diferentes índices.