En este artículo analizamos si los depósitos son suficientes para lograr tus objetivos financieros de largo plazo y que la inflación no se coma tus ahorros.

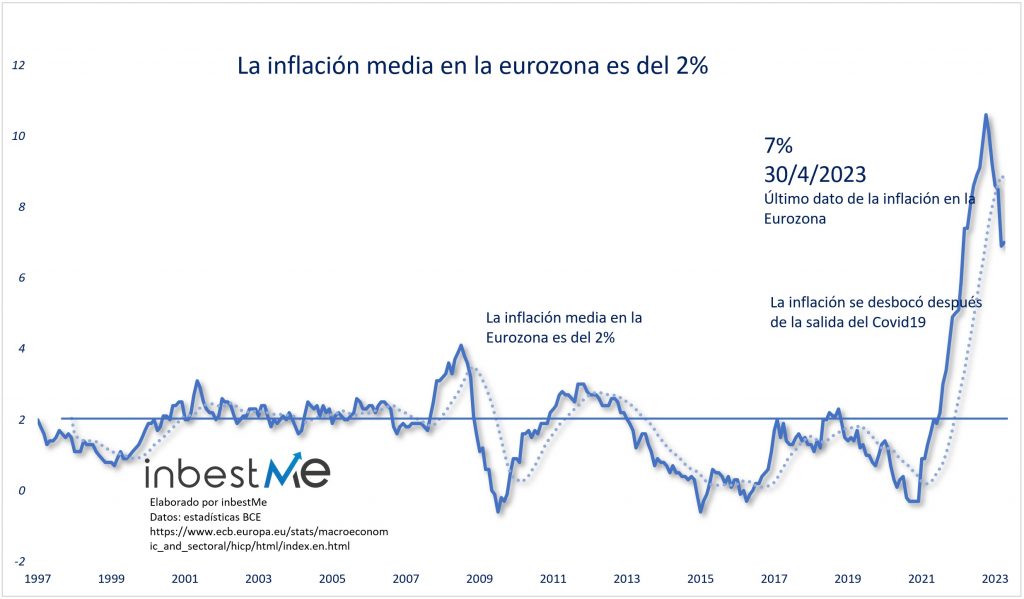

La inflación media a largo plazo es del 2%.

Como todos sabemos en estos momentos la inflación en Europa está en el 7%. Es cierto que la inflación se desbocó después de la salida del Covid y los bancos centrales están luchando para atajarla y seguro que en algunos meses bajará.

Pero miremos al problema de la inflación con un prisma más largo. Como vemos en el gráfico de más arriba, la media de la inflación a largo plazo se sitúa en torno al 2%. Esta es una referencia que no deberíamos olvidar en dos sentidos:

- la inflación media es mucho más baja que la actual y en esto podemos ser optimistas.

- aun así, un 2% de inflación, implica que en 10 años perdemos un 22% de nuestro poder adquisitivo o un 64% en 25 años.

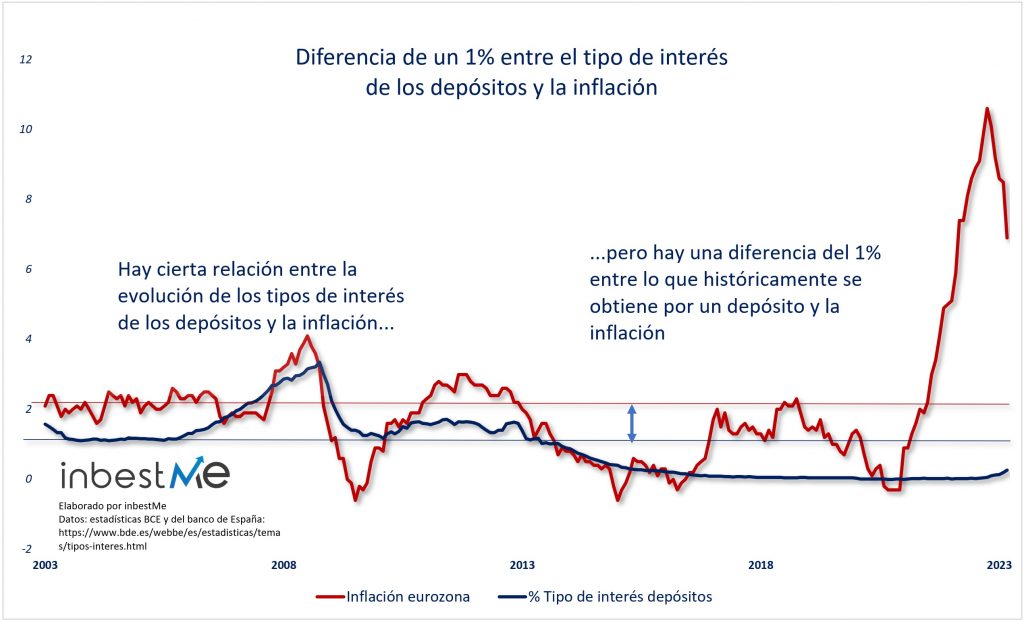

Hay una diferencia histórica media entre los tipos de los depósitos y la inflación del 1%

Si miramos las estadísticas que publica el Banco De España veremos que hay una diferencia importante entre lo que podemos obtener por un depósito y la inflación.

En el gráfico superior comparamos el dato de la inflación media en la Eurozona y el tipo de interés medio de los depósitos en España (ambos representados por las líneas horizontales).

Vemos que hay cierta relación entre su evolución. Pero, siempre hay una diferencia de un 1% entre lo que históricamente podemos obtener por un depósito y la inflación.

Es un hecho: históricamente ha sido muy difícil obtener rendimientos por inversiones sin riesgo (sea un depósito o una cuenta remunerada) con un rendimiento igual a la inflación.

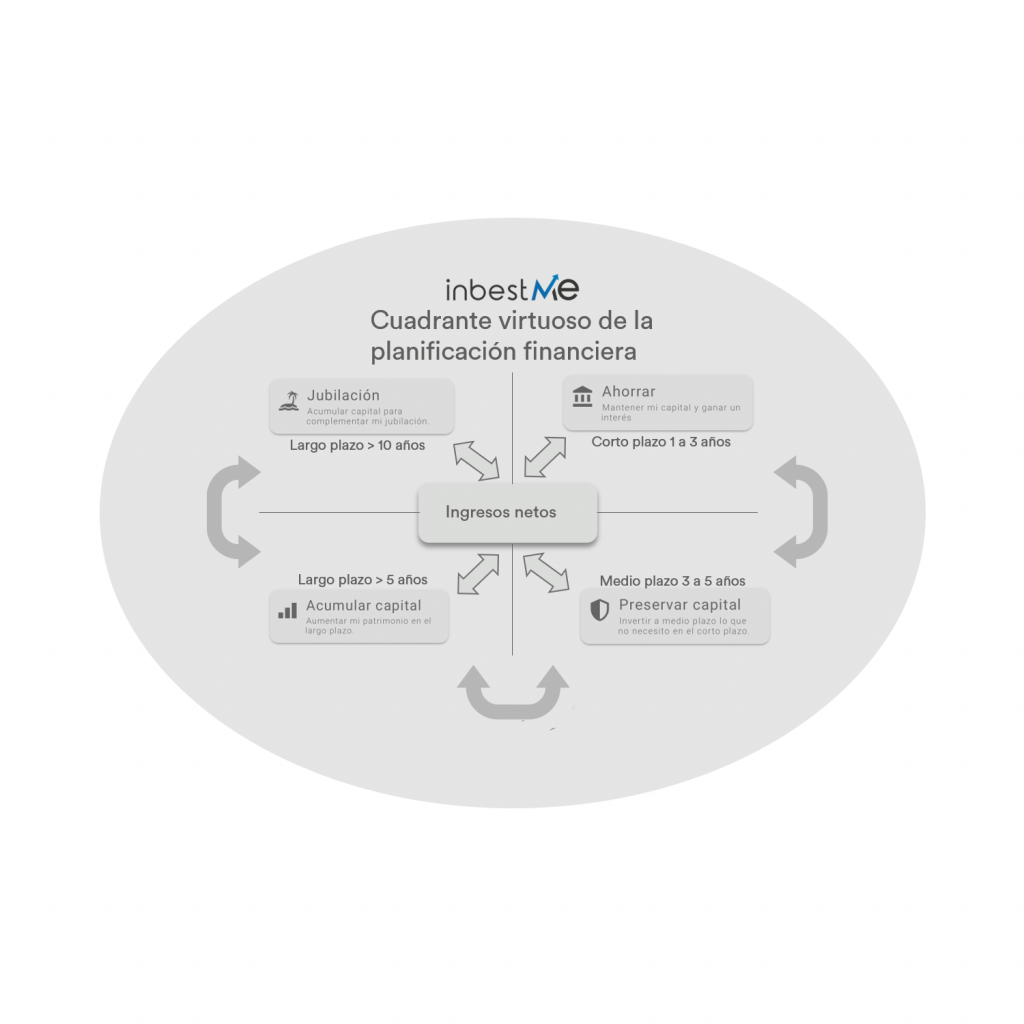

¿La Cartera Ahorro puede ayudar?

En diciembre del 2022 lanzamos la Cartera Ahorro de inbestMe que está teniendo una muy buena acogida entre nuestros clientes, pero también atrayendo otros. Para inbestMe, tal como lo contamos en su presentación, fue un logro el poder ofrecer esta cartera porque encajaba perfectamente con la visión de poder completar lo que denominamos el cuadrante virtuoso de la planificación financiera.

Ahora mismo creemos que la Cartera Ahorro tiene unas características y ventajas únicas en el mercado (no conocemos que haya un servicio similar en el mercado) por su:

- Rentabilidad interesante (2,65% en euros/4,55% en dólares y variable hacia arriba mientras suban los tipos de interés)

- flexibilidad en los importes a invertir (desde 1.000 € sin límite),

- flexibilidad en tiempo (no hay un plazo),

- disponibilidad (en 5 días hábiles) y

- fiscalidad: no se pagan impuestos sobre las plusvalías hasta que no se retira el dinero, pudiendo además traspasar en el caso de fondos a otros fondos o carteras, difiriendo la fiscalidad (al extremo indefinidamente). Este aspecto es especialmente relevante en el largo plazo, como veremos más adelante.

Estas características la hacen ideal para obtener una rentabilidad en:

- Un fondo de emergencia: la parte del fondo de emergencia que no necesitemos en el día a día puede estar rindiendo al 2,65%.

- Los ahorros u objetivos de corto plazo de 1 hasta 3 años: ahorrar para un coche, la entrada del piso que ya hemos decidido comprar y estamos esperando los trámites, una reserva de dinero para el máster de nuestros hijos que empieza en 2 años, el coste de la reforma de una vivienda que empezará en 1 o 2 años, etc.

- Horizontes u objetivos no definidos: en este capítulo pueden entrar muchos casos, desde la inversión ya decidida en un inmueble, pero que aún no he encontrado, una empresa que tiene un dinero líquido que puede necesitar invertir en un periodo de tiempo de 1 a 3 años no exactamente definido etc.

Esto se correspondería con el cuadrante de arriba a la derecha del cuadrante virtuoso de la planificación financiera que denominamos “Ahorrar: mantener mi capital y ganar un capital” con horizontes de 1 a 3 años.

Para todos estos casos la Cartera Ahorro es ideal.

Y es posible que con nuestra Cartera Ahorro, cuando la inflación se normalice, pueda obtener un rendimiento más cercano a la inflación.

Pero hay un problema. Aun siendo optimistas, puede que solo logremos mantener el valor nominal de nuestro capital, no el valor real, como veremos más abajo.

Solo ahorrando puede no ser suficiente para lograr tus objetivos de medio o largo plazo

Sigamos con optimismo: imaginemos que así fuera que nuestra Cartera Ahorro consiguiera romper la historia. El cuadro inferior muestra cómo, la Cartera Ahorro (un depósito no serviría porque no tendría el efecto del interés compuesto y pagaríamos impuesto año a año) aun logrando igualar la inflación, no es la solución para lograr tus objetivos de medio o largo plazo. Veamos por qué.

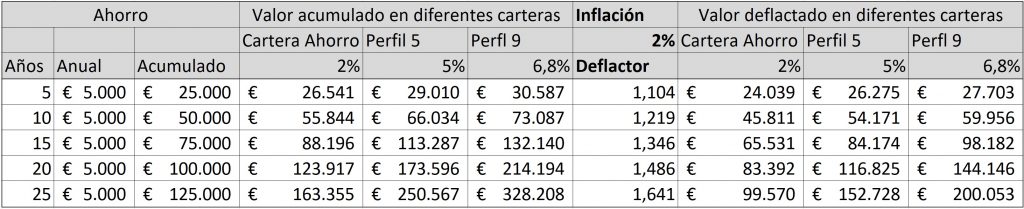

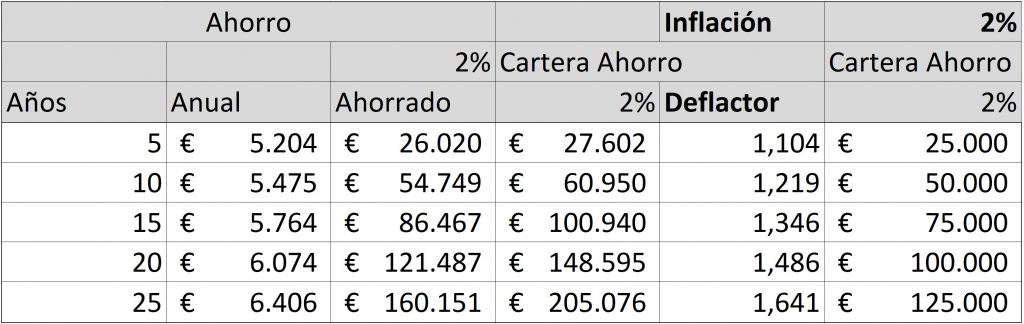

En la tabla inferior mostramos cálculos a varios años para un ahorro de 5.000 € anuales, pensado por ejemplo para complementar la jubilación.

¡Si miramos al final de la tabla, los 5.000 € anuales que acumulados a 25 años se convierten en 125.000 € de ahorro, una vez deflactados son solo 99.570 €, es decir, 25.453 € menos que nuestro ahorro (y esto sin tener en cuenta el efecto de los impuestos, ver nota al final de este post)! Y esto ocurre para todos los periodos analizados (5,10, 15, 20,25) aunque las diferencias son más amplias cuanto más largo sea el periodo de cálculo.

¿Por qué ocurre esto? ¿Acaso no obtenemos el mismo rendimiento que la inflación? De nuevo por la inflación y su efecto acumulativo que se deriva del efecto del interés compuesto.

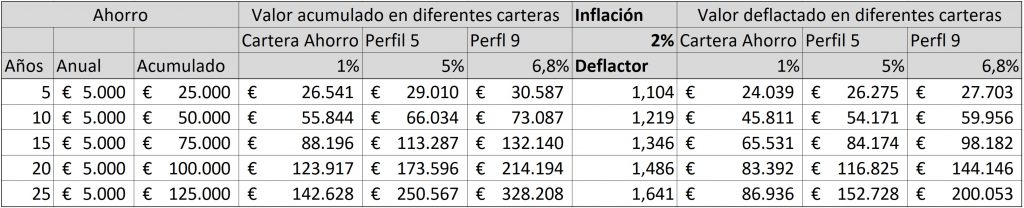

Hemos completado la tabla superior con dos ejemplos más: con un perfil 5 al 5% y un perfil 9 con un 6,8% de rentabilidad anual esperada respectivamente. En estos dos casos sí llegamos a acumular en 25 años 152.728 € y 200.053 € respectivamente después del efecto de la inflación (que corresponden a 250.607 € y 328.208 € antes de deflactar).

Solo conseguiríamos mantener el poder adquisitivo, si inflacionáramos anualmente nuestro ahorro con el mismo ratio del 2% tal como vemos en la tabla superior. Es decir, estaríamos obligados a ahorrar cada año un 2% más que el anterior (a 25 años, un promedio de 6.406 € en vez de los 5.000 €). Como vemos conseguiríamos acumular: 205.076 € nominales que deflactados son de nuevo los 125.000 €.

En conclusión, hemos ilustrado claramente, que así como una Cartera Ahorro (a pesar de sus claras ventajas respecto a otras opciones) puede ser útil para objetivos de corto plazo, no es suficiente para conseguir objetivos de largo plazo. La inflación exige tomar más riesgos que permitan aumentar la rentabilidad para conseguir superar claramente el efecto de la inflación. Esto es más necesario cuanto más largo sea el horizonte, ya que el impacto se agudiza cuanto más años pasan.

La buena noticia es que cuanto más largo sea el horizonte, menos relevante es la volatilidad del mercado, con lo cual lo de tomar más riesgos se relativiza. O hacemos esto o estamos forzados a ahorrar cada vez más y aun así al final acumularemos menos capital que tomando riesgos superiores. Los 125.000 € siguen estando muy por debajo de los 152.728 € o 200.053 € que recordemos se han alcanzado con menos esfuerzo de ahorro. La otra opción es bajar nuestro nivel de vida en el futuro cuando nos jubilemos.

Te recomendamos que tengas en cuenta estos aspectos y busques combinar diferentes cuentas y hacer una planificación estratégica para alcanzar más fácilmente tus objetivos financieros. Descubre tu perfil de riesgo.

Anexo

Nota importante: en los cálculos anteriores hemos despreciado el efecto de los impuestos para no complicar aún más el análisis. Obviamente, este reduciría aún más el capital disponible al final de cada periodo, haciendo aún más difícil la obtención de los objetivos a largo plazo solo “ahorrando”.

En las tablas anteriores hemos asumido una rentabilidad de una cartera ahorro equivalente a la inflación. Este escenario es poco probable porque, como ya hemos dicho históricamente, es muy difícil obtener rendimientos por inversiones sin riesgo (sea un depósito o una cuenta remunerada), equivalentes a la inflación. Tenemos la esperanza que nuestra cartera ahorro esté más cercana, pero es probable que no sea así.

En esta nueva tabla hemos reducido al 1% (para ser más realistas de lo que puede ocurrir según la historia) el rendimiento de la cartera ahorro, lo que hace reducir aún más el valor deflactado a 86.936 € a 25 años.

Artículos relacionados:

Las claves de la inversión socialmente responsable

Las claves de la inversión socialmente responsable

5 razones para hacer crecer tu dinero al invertir en fondos indexados

5 razones para hacer crecer tu dinero al invertir en fondos indexados

Nuestras carteras inbestMe Dynamic las mejores de Europa

Nuestras carteras inbestMe Dynamic las mejores de Europa

Cambio en la distribución base de nuestras carteras de ETFs

Cambio en la distribución base de nuestras carteras de ETFs

Inflación, tipos de interés y bancos centrales. ¿Qué está ocurriendo?

Inflación, tipos de interés y bancos centrales. ¿Qué está ocurriendo?

2 comentarios

Interesante lo de los depósitos vs. la inflación, pero lo que reflejáis en la tabla (el tipo sintético de los depósitos en España) está bastante por debajo (cerca de 2 puntos según observo) de lo que ofrecen los mejores depósitos del mercado en cada momento. Por ejemplo, en septiembre de 2023 el tipo sintético pone que es del 0,53 %, pero no era difícil encontrar depósitos por más del 3% en esas mismas fechas.

Así pues, si se mira así, comparando los _mejores_ depósitos con la inflación, los primeros tendrían cerca de un 1% de diferencia positiva.

Hola Danigar,

Te agradecemos por tomarte el tiempo de compartir tu comentario detallado. Valoramos cada perspectiva y estamos aquí para cualquier pregunta adicional o comentario que quieras hacer.

Saludos