Como ya comentamos cuando presentamos la nueva Cartera Ahorro, esta tiene una TIR conocida con un muy alto grado de confianza, la que publicamos en cada momento, pero es una TIR variable en función de los tipos de interés oficiales en la zona Euro y de los tipos oficiales de la FED en EEUU. En este post mostramos cómo calcular la TIR variable de la Cartera Ahorro.

Recientemente, anunciamos precisamente un incremento de las TIRs de las Carteras Ahorro:

- La Cartera Ahorros en Dólares al 4,30%

- La Cartera Ahorros en Euros al 2,40%

En este enlace puedes consultar la TIR actualizada de las Carteras e Ahorro.

Cálculo estimado de las TIRs variables de las Carteras Ahorro

El punto de partida para calcular la TIR estimada es conocer los tipos oficiales de los bancos centrales:

En el momento de escribir este artículo y después de las recientes subidas (en torno al 15/12/2022) estos son:

- FED funds rates (low level) 4.25%

- Facilidad de depósito o €STR: 2.00%

Estos serían los Benchmarks de los fondos monetarios que seleccionamos.

Pero antes de poder hacer el cálculo debemos tener otros factores:

- Por la experiencia del siguiente que llevamos haciendo de estos fondos, sabemos que estos consiguen obtener una TIR o rendimiento anualizado bruta cercana, pero en torno, digamos, a un 0,10% por debajo.

- El TER promedio de los fondos monetarios que utilizamos está en torno al 0,13% (ejemplo BCE/EURO)

- Los costes máximos adicionales de cartera ahorro son:

- 0,25% comisión de gestión de inbestMe (tomamos la comisión máxima).

- 0,11% comisión de custodia (o trading/custodia en el caso de los ETFs).

| Concepto | FED/USD | BCE/EURO* |

| Tipo oficial 15/12 (1) | 4,25% | 2,00% |

| -Desviación estimada (2) | -0,10% | -0,10% |

| -Bid/Ask spread (3) | -0,05% | |

| TIR bruta Efec. estimada (4) | 4,10% | 1,90% |

| -TER fondos (5) | -0,13% | -0,13% |

| TIR neta (6) | 3,96% | 1,77% |

| -Comisión gestión (7) | -0,25% | -0,25% |

| -Custodia/Trading (8) | -0,11% | -0,11% |

| TIR variable est.(9) | 3,60% | 1,41% |

| TIR var.publicada (10) | 3,60% | 1,40% |

En la tabla superior podemos observar cómo llegamos al cálculo estimado de las TIRs variables publicadas recientemente. Como vemos tenemos tendencia a publicar una TIR redondeada (a los 5pb) y en general algo inferior a la estimada, sobre todo después de producirse cambios en los tipos oficiales.

Uno de los factores que condiciona el cálculo, es la desviación estimada entre la rentabilidad realmente obtenida por los fondos monetarios y el tipo de interés. El comité de inversión está constantemente supervisando tanto los fondos seleccionados como otros fondos candidatos para optimizar esa diferencia y maximizar la rentabilidad de la Cartera Ahorro. Por nuestra experiencia esta diferencia puede ser más ajustada, pero cada vez que ha habido un cambio de tipos este diferencial puede ser más alto unos días para irse reduciéndose luego.

Esto se supervisa semanalmente como veremos a continuación.

* Este es el cálculo para la cartera ahorro en fondos monetarios Euro. Por simplicidad no hemos incluido el cálculo para la cuenta de ETFs. Los conceptos serían los mismos que intervienen en la columna de “FED/USD” pero adaptado al BCE/EURO. La TIR variable resultante para la versión en Euros/ETFs es muy parecida a la de fondos monetarios en EURO.

Cálculo semanal real de las TIRs variables

El comité de inversión de inbestMe hace un seguimiento semanal de los fondos y ETFs monetarios que usamos para comprobar que las TIRs actuales se corresponden con las estimaciones. En caso de que el cálculo real varie en más de 10pb (0,10%) arriba o hacia abajo durante un mes, haríamos una comunicación adicional a nuestros clientes.

| Concepto | FED/USD | BCE/EURO |

| TIR ponderada efectiva fondos (11) | 4,08% | 1,95% |

| -TER fondos (5) | -0,11% | -0,13% |

| -Bid/Ask spread (3) | -0,05% | |

| TIR neta (6) | 3,92% | 1,82% |

| -Comisión gestión (7) | -0,25% | -0,25% |

| -Custodia/Trading (8) | -0,11% | -0,11% |

| TIR variable efectiva (12) | 3,56% | 1,46% |

| TIR var.publicada (10) | 3,60% | 1,40% |

| Diferencia efectiva-publicada (13) | -0,04% | +0,06% |

Para poder hacer esta comunicación, el comité de inversión de inbestMe ha previsto el siguiente mecanismo.

El cálculo se vuelve a hacer de nuevo, pero en vez de partir de los tipos oficiales, que es lo único que puede variar con respecto al cálculo estimado, lo hacemos partiendo y ponderando el rendimiento publicado efectivo de los fondos al final de cada semana.

En la tabla superior hemos simulado uno de estos cálculos semanales con dos posibles situaciones:

- para el caso FED/USD, el comportamiento es finalmente algo inferior al esperado, y provoca que la TIR variable efectiva es del 3,56% en vez del 3,60% debido a que la TIR ponderada efectiva de los fondos es 2pb inferior (en el ejemplo 4,08% en vez de 4,10%)

- para el caso BCE/Euro, el comportamiento es finalmente algo superior al esperado, y provoca que la TIR variable efectiva es del 1,46% en vez del 1,40% debido a que la TIR ponderada efectiva de los fondos es 5pb superior (en el ejemplo 1,95% en vez de 1,90%).

Este cálculo, como decíamos, se revisa cada semana. Aparte del cálculo semanal, también computamos el cálculo mensual. En el caso de que estas variaciones se confirmen en un mes entero, es cuando consideraríamos una publicación extra a nuestros clientes, en el caso de que estas superen el 0,10% arriba o abajo. Por ejemplo, en ambos casos no haríamos ninguna publicación extra, simplemente ajustaremos la TIR actual variable en el área de cliente.

Rentabilidad esperada y TIR variable

En inbestMe usamos dos conceptos cuando hablamos de rentabilidades de nuestras carteras.

Para las cuentas de inversión, sea de fondos indexados, ETFs o planes de pensiones, utilizamos la terminología de rentabilidades esperadas y mostramos la variabilidad que puede haber sobre estas rentabilidades esperadas.

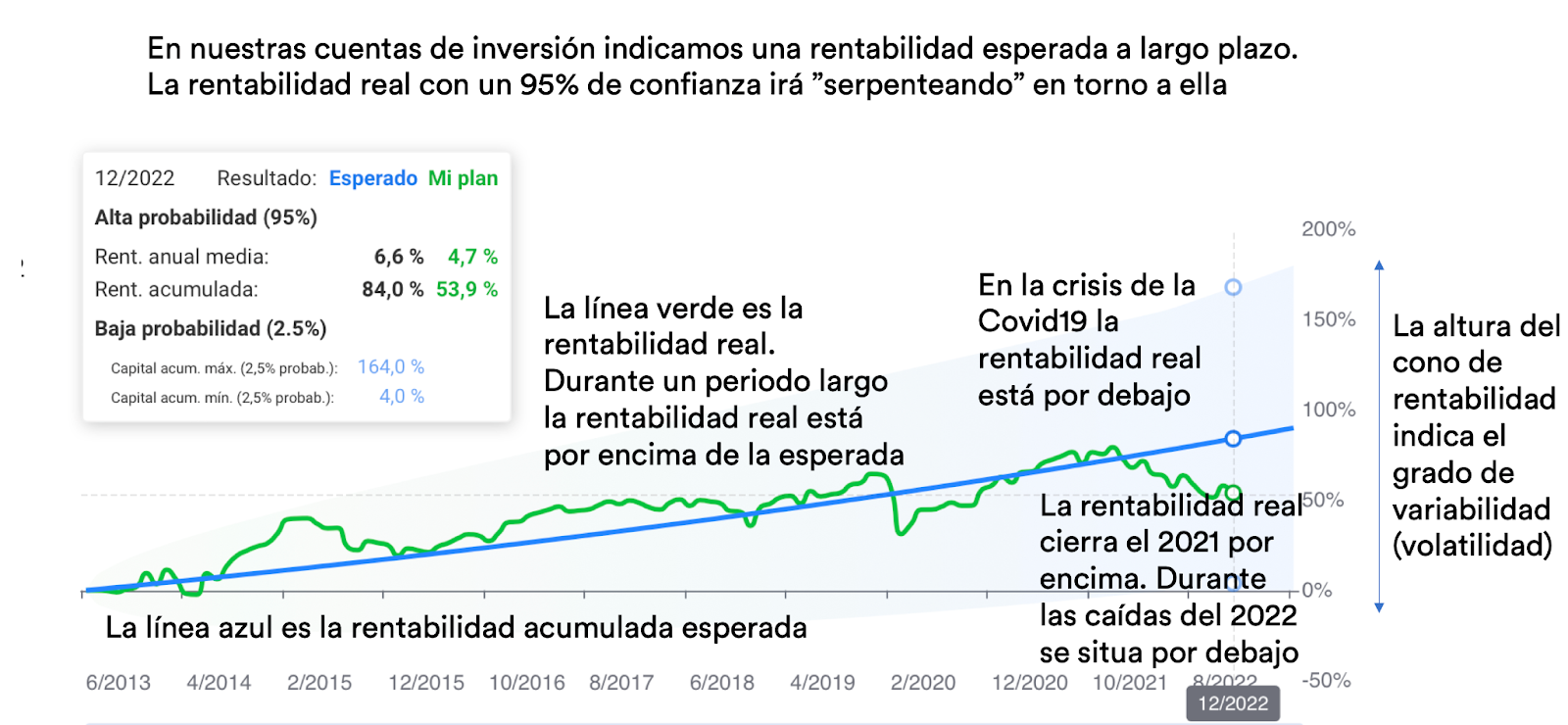

Esa variabilidad está ligada a la volatilidad histórica de las rentabilidades esperadas. La volatilidad es más alta cuanto más sea la exposición al riesgo (altura del cono en el gráfico), es decir, cuanto más alto sea el perfil (nuestros perfiles van del 0 al 10). La rentabilidad esperada es en realidad la “media” esperada de las rentabilidades de la cartera a largo plazo. Por definición, será muy poco probable que en un año veamos esa rentabilidad en nuestra cuenta. Será más bien a lo largo del tiempo que veremos cómo se va consolidando esa rentabilidad (con un grado de confianza del 95%). Ver más detalles en el gráfico superior.

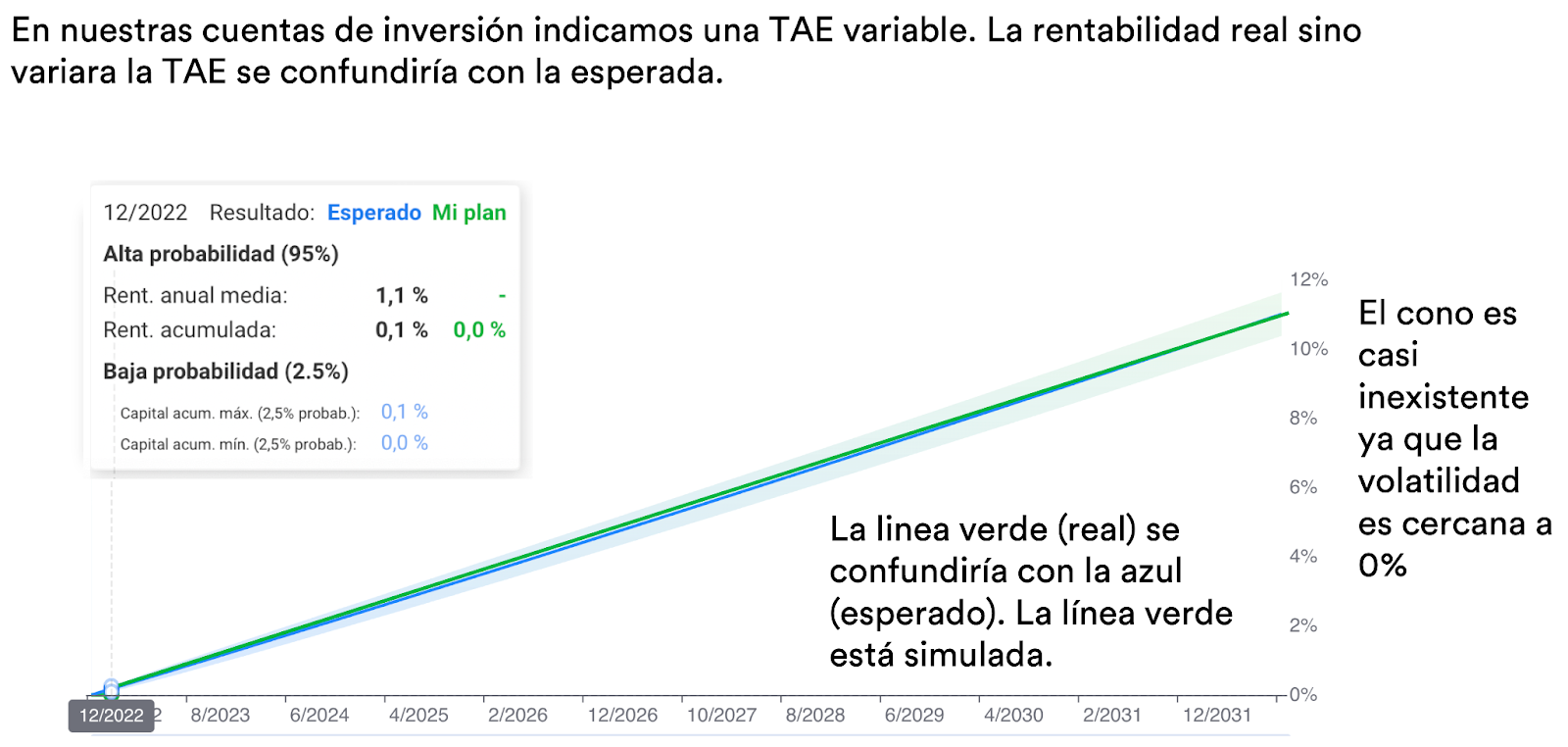

Para las Carteras Ahorro usamos la terminología de TIR variable. Esa TIR, si no cambian los tipos oficiales, no variará. Pero en el entorno que estamos ahora mismo con previsiones de subidas sí es susceptible que varíe. Si los tipos de interés no varían en un año, es cierta para este año con un grado de confianza cercano al 100%. Esa es la gran diferencia: la falta de volatilidad de los fondos monetarios que utilizamos hace que sea posible “fijar” una TIR con una certeza muy alta, y solo sujeta a los ajustes mínimos comentados en los párrafos anteriores.

Pongamos un ejemplo, si un cliente invierte el 1/1/2023 100.000 € en una cartera ahorro con la TIR conocida ahora mismo (1,40% 21/12/2022) obtendría 101.400 € (100.000 + (100.000X 1,4%)) con un grado de confianza del 99% (digamos 50 Euros arriba o abajo).

Como la TIR cambiará si los tipos de interés suben o bajan la denominamos TIR variable: tantas variaciones como el BCE cambie los tipos oficiales. Siguiendo con el ejemplo anterior, si los tipos de interés subieran otro 0,50%, por simplicidad a mediados del 2023 (30/6/2023) y la nueva TIR calculada (siguiendo los ejemplos anteriores) se situará en el 1,90% el mismo inversor de antes obtendría 101.650 € (100.000 + (100.000 X 1,4%/2)) + (100.000 X 1,9% /2) con una TIR media resultante del 1,65%.

Consulta aquí si te interesa saber cuál es la ESTIMACIÓN DE LA TIR VARIABLE DE LA CARTERA AHORROS EN EUROS.

Consulta aquí si te interesa saber cuál es la ESTIMACIÓN DE LA TIR VARIABLE DE LA CARTERA AHORROS EN DÓLARES.

Siguiendo con la analogía, de alguna manera, en ambos análisis estaríamos estimando la rentabilidad esperada a 3 años de las Carteras Ahorro con la proyección de la evolución de los tipos de interés.

Anexo I: más detalles sobre los conceptos utilizados en los cálculos

- Tipo oficial: este es el tipo de interés oficial establecido por los bancos centrales. El “Federal Reserve System», a menudo denominado la FED en inglés o «la Reserva Federal», es el banco central de los Estados Unidos y quien establece los tipos oficiales para el Dólar. El Banco Central Europeo (BCE) es quien establece los tipos oficiales para el Euro.

- Desviación estimada: esta es la diferencia que estimamos puede existir entre las rentabilidades que van a generar los fondos monetarios o ETFs y los tipos oficiales. Sería parecido al tracking difference en un fondo indexado. No utilizamos este concepto porque estrictamente hablando los fondos o ETFs que utilizamos en las Carteras Ahorro no son indexados. Además, este sería la diferencia adicional que hay que añadir al TER (5) para igualar el rendimiento real con el tipo de interés oficial (1).

- Bid/Ask spread: cuando se compran y venden ETFs (como en cualquier acción) existe una diferencia entre el precio de compra (bid price) y el de venta (ask price). Esta diferencia puede reducir la rentabilidad.

- TIR bruta efectiva estimada: sería el cálculo resultante de (1)-(2)-(3) o la TIR bruta (antes de gastos) efectiva estimada.

- TER fondos: Total Expense Ratio (TER) es el coste de los fondos o ETFs monetarios. (5) + (2) sería asimilable al “coste total de un fondo indexado” si estos fueran indexados.

- TIR neta: (4)-(5) es la TIR neta efectiva antes del resto de comisiones

- Comisión de gestión: es la comisión de gestión de inbestMe. La comisión de gestión de inbestMe va del 0,12% al 0,25% en función del volumen. Siempre utilizamos el coste mayor para hacer estos cálculos, por lo tanto, inversores con cuentas superiores a 100.000 € deberían tener unas décimas adicionales de rentabilidad.

- Custodia o trading: es el coste de la custodia de GVC Gaesco para las cuentas de fondos de inversión o el coste de trading y custodia para las cuentas de ETFs.

- TIR variable estimada: (6)-(7)-(8) es la mejor estimación que podemos hacer de la TIR variable.

- TIR variable publicada: es la TIR variable estimada (9) redondeada.

- la TIR ponderada efectiva de los fondos: es el resultado de ponderar la TIR de cada fondo semanalmente por su peso en la cuenta. Es el equivalente de (4) TIR bruta efectiva estimada pero afinada de forma semanal con los datos reales.

- TIR variable efectiva: es el equivalente de (9) pero afinada de forma semanal con los datos reales.

- Diferencia efectiva-publicada: es la diferencia si la hubiere entre (10) y (12) y tenderá a ser 0. En el área de cliente el cliente siempre tendrá el cálculo más ajustado que tengamos disponible.

Artículos relacionados:

Añadimos bonos de China a nuestras carteras de ETFs

Añadimos bonos de China a nuestras carteras de ETFs

Nuestras carteras indexadas cierran el año 2020 en positivo

Nuestras carteras indexadas cierran el año 2020 en positivo

Resultados de las carteras de planes de pensiones hasta Octubre de 2021: Excelentes resultados de inbestMe

Resultados de las carteras de planes de pensiones hasta Octubre de 2021: Excelentes resultados de inbestMe

La TAE promedio de las carteras en Dólar alcanza el 6,7% a cierre del 2021

La TAE promedio de las carteras en Dólar alcanza el 6,7% a cierre del 2021

Excelentes resultados de nuestras carteras de planes de pensiones (2021)

Excelentes resultados de nuestras carteras de planes de pensiones (2021)