Durante el mes de abril, continuó el rally extraordinario que hizo que el comienzo del año 2019 fuera el mejor de los últimos 30 años.

La subida de los mercados, inicialmente recibida con cierto escepticismo por los inversores como un mero efecto de la recuperación de los estímulos monetarios por parte de los bancos centrales, encontró su justificación en datos económicos mejores de lo esperado.

Los resultados trimestrales de Estados Unidos, que se esperaba que fueran más bien grises, van mejor de lo esperado.

Hace solo dos o tres meses las expectativas sobre la economía eran extremadamente negativas. Se temía que la desaceleración china y europea también contagiaran a la economía estadounidense.

Hace solo dos o tres meses las expectativas sobre la economía eran extremadamente negativas. Se temía que la desaceleración china y europea también contagiaran a la economía estadounidense.

Luego hubo esencialmente dos factores:

1. La inversión radical de la trayectoria de la política monetaria de los Estados Unidos: a fines del año pasado se esperaban dos o tres aumentos en 2019. Esto, hasta que el banco central, probablemente asustado por las caídas a fines de 2018, no cambió radicalmente su situación. Enfoque que manifiesta la intención de interrumpir el ciclo de aumentos y las políticas de reducción de su presupuesto. Ahora las expectativas para las próximas reuniones son una rebaja de tipos.

2. La implementación de un programa masivo de estímulos (monetarios y fiscales) en China. Desde el comienzo del año, la Reserve Requirement Ratio (la reserva de capital requerida de los bancos contra préstamos) se ha reducido a cinco veces para alentar el crédito a las empresas y se ha llevado a cabo el programa de gastos para carreteras, ferrocarriles, puertos.

Casi todos los demás bancos centrales globales han seguido el mismo camino, prometiendo un estímulo monetario adicional (incluido el BCE).

En la primera parte del año, los aumentos fueron percibidos como una respuesta mecánica del mercado a la recuperación de los estímulos monetarios y los inversores se mantuvieron extremadamente pesimistas con respecto a la tendencia futura de la economía.

Sin embargo, en el último mes, los datos económicos globales positivos (o menos negativos de lo esperado) han cambiado la percepción de los inversores.

Los datos publicados a fines de abril sobre el PIB de EEUU. Mostraron un crecimiento anualizado del 3,2%, muy por encima de las expectativas del 2%. Sin embargo, se debe tener en cuenta que la dinámica interna del crecimiento del PIB es menos convincente que el número en sí mismo. Los pedidos de bienes duraderos también han aumentado y el mercado laboral sigue siendo sólido por el momento.

Lo mismo ocurre con el crecimiento registrado en China y en los últimos días también, marginalmente, en Europa.

Esta mejora en los datos económicos se reflejó en la composición interna de los aumentos de participación, que vio cómo los sectores más sensibles a la dinámica del ciclo económico prevalecían en el último mes a expensas de los sectores defensivos en los que muchos inversores se habían refugiado en los últimos meses.

La misma dinámica con respecto a los factores de inversión en los que los factores más cíclicos (size y momentum) prevalecieron sobre los más defensivos (dividend y low volatility). El factor de calidad continúa en su marcha ininterrumpida desde principios de año, con un buen desempeño tanto en el contexto pesimista inicial como en el actual más positivo.

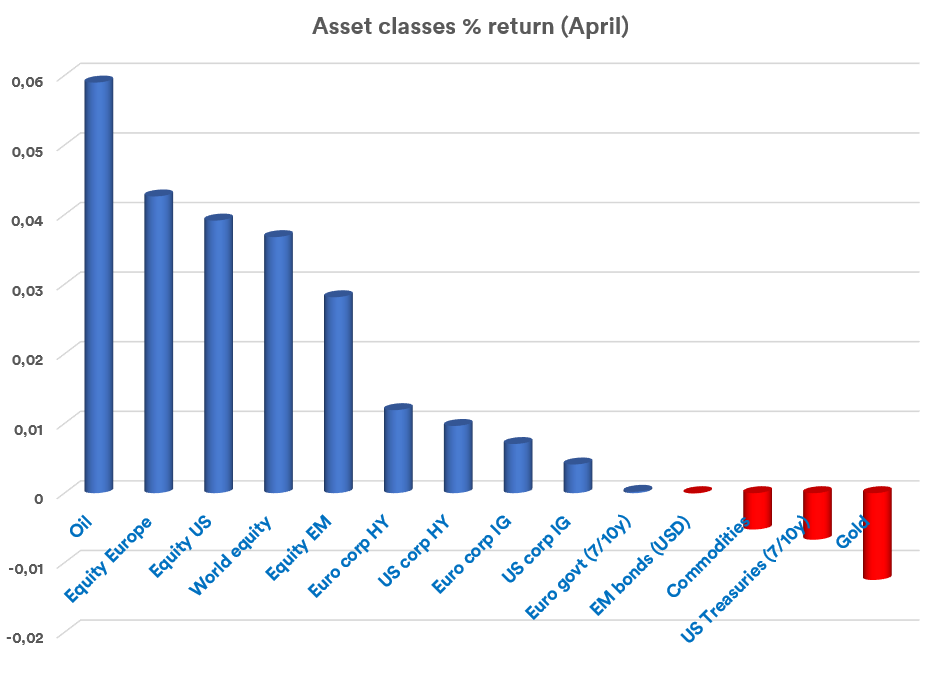

Incluso el aumento decisivo del petróleo durante el mes se puede ver en la perspectiva del mayor crecimiento global esperado. A esto se suma el final de las exenciones estadounidenses a ocho países para continuar importando petróleo iraní (China e Italia se encuentran entre estos países).

Entre los mercados mundiales, Europa se ha beneficiado de este nuevo escenario. En particular, Alemania, que tuvo una revalorización inferior en la primera parte del año por temores relacionados con la desaceleración de su economía, se vio afectada positivamente por los datos económicos mundiales (recuerde que para Alemania las exportaciones representan el 46% del PIB). Es probable que esta tendencia continúe también gracias a la perspectiva de estímulo fiscal en la propia Alemania (el anuncio de un aumento de las pensiones de estos últimos días).

En cuanto a la temida temporada de presentación de resultados trimestral en la que se esperaba una contracción de las ganancias, esta resultó ser mejor de lo esperado. Todos los gigantes de la tecnología (con la excepción de Google) han informado resultados por encima de las expectativas y han anunciado programas de recompra masivos.

Incluso la reversión de la curva de rendimiento estadounidense en la parte de 2 a 10 años (que generalmente anticipa una recesión en unos pocos meses) se ha evitado por el momento y la tendencia se ha revertido ligeramente, con un alivio inmediato para el sector bancario que ve erosionarse sus márgenes en presencia de una curva plana.

En España teníamos la incertidumbre de las elecciones generales del 28 de abril, pero los resultados se han recibido con tranquilidad en los mercados pues se vislumbra cierta estabilidad política. La prima de riesgo ha caído por debajo de los 100 puntos y los resultados han dejado indiferente al Euro.