EL VALUE INVESTING EN 2022.

En nuestro anterior informe sobre el Value Investing ya comentábamos que parecía que algo estaba cambiando en 2021.

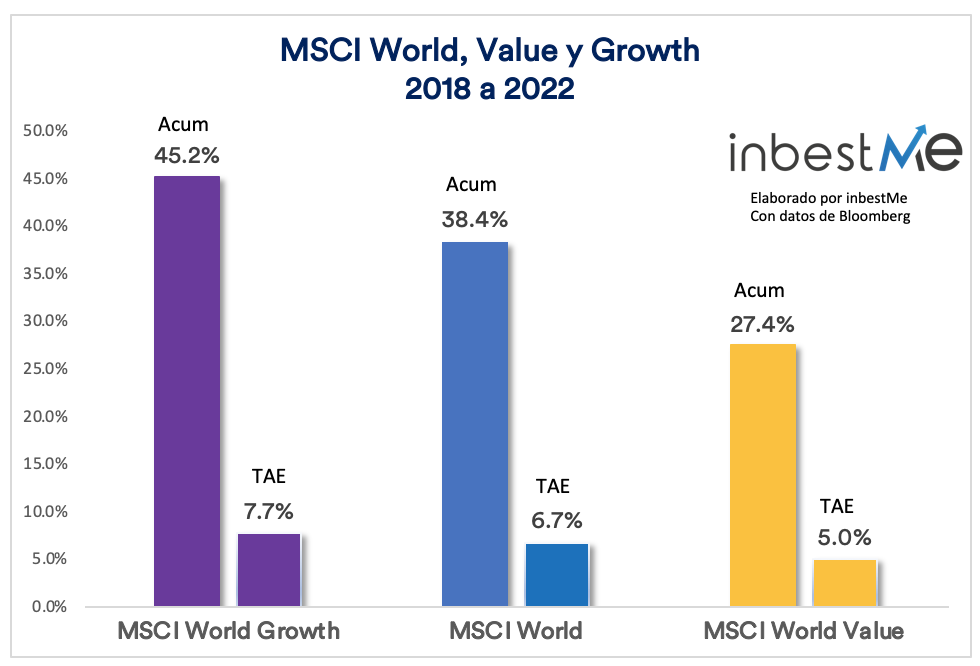

Como todos los índices bursátiles principales, el value ha caído, pero ha caído menos. Como vemos, durante 2022 la inversión en valor ha tenido un desempeño mejor, cayendo un 12% menos que el índice global (MSCI World) o un 23% menos que el índice growth (MSCI World Growth).

De todas formas, aún hay un desfase muy importante entre la rentabilidad de la inversión en valor respecto al índice principal.

Como vemos en el gráfico superior, este déficit se puede cuantificar en 1,7 puntos porcentuales en términos de TAE (aunque desde 2010 esta diferencia estaría en torno a un punto porcentual).

Desde 2018 hasta 2022, el MSCI World ha tenido una TAE del 6,7% mientras que el MSCI World Value se ha quedado por debajo con 4,7%.

Si confiamos en la reversión a la media, el mercado aún le “debe” mucha rentabilidad a la inversión en valor. Sería una de las razones por las que puede tener sentido seguir expuesto al factor value.

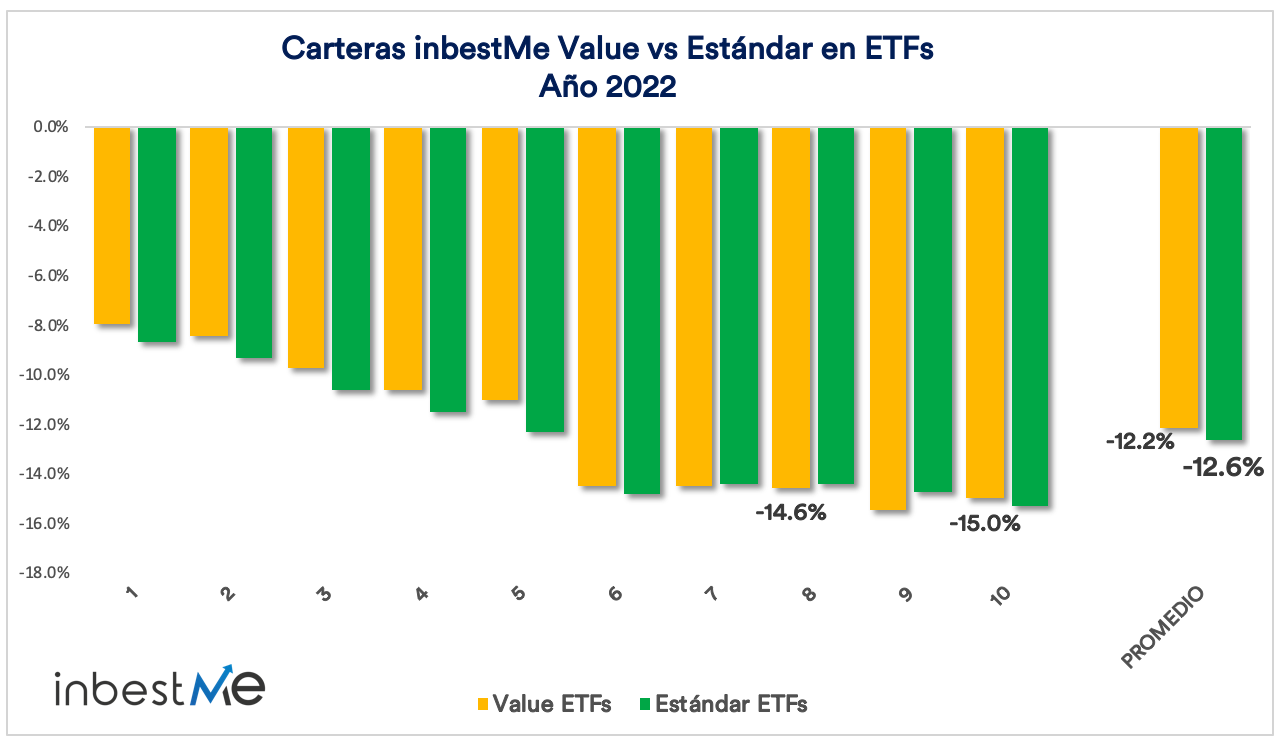

Nuestras carteras inbestMe Value en ETFs que ya tuvieron una rentabilidad promedio mejor en 2021 en un 0,8% también se han comportado ligeramente mejor en promedio que las carteras indexadas inbestMe Estándar en ETFs cayendo un 0,4% menos en promedio como vemos en el gráfico siguiente.

El motivo principal porque nuestras carteras value no se han beneficiado más del mejor comportamiento de la inversión en valor es porque heredan el concepto de diversificación de nuestra filosofía intrínseca de inversión. Esto implica que siguen teniendo un 9% de exposición al sector inmobiliario (que ha caído fuertemente este año). También cierta exposición al oro, hasta 4% en perfiles intermedios. Parte de la exposición a renta variable tiene cobertura al euro y no tiene sesgo value (del 10% al 20% de menos a más acorde con cada perfil).

En otros años, esto las ha hecho más resilientes, quedando por encima de los índices value. Pero también, ha propiciado que este año no se beneficien tanto.

Como cada año, las carteras están en proceso de revisión y algunos de estos aspectos están en proceso de revisión por nuestro comité de inversión.

Nuestras carteras indexadas Value frente a los fondos value

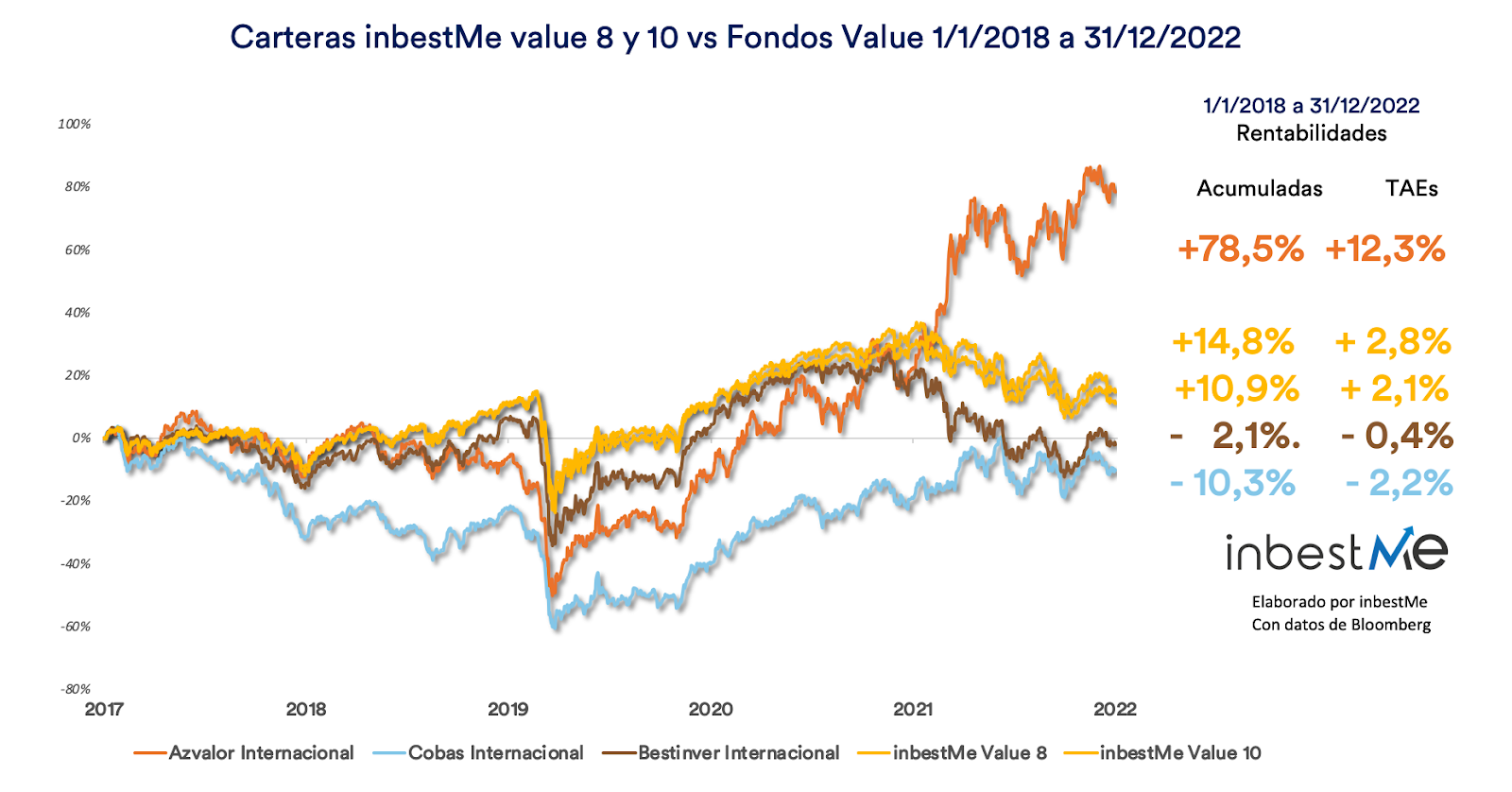

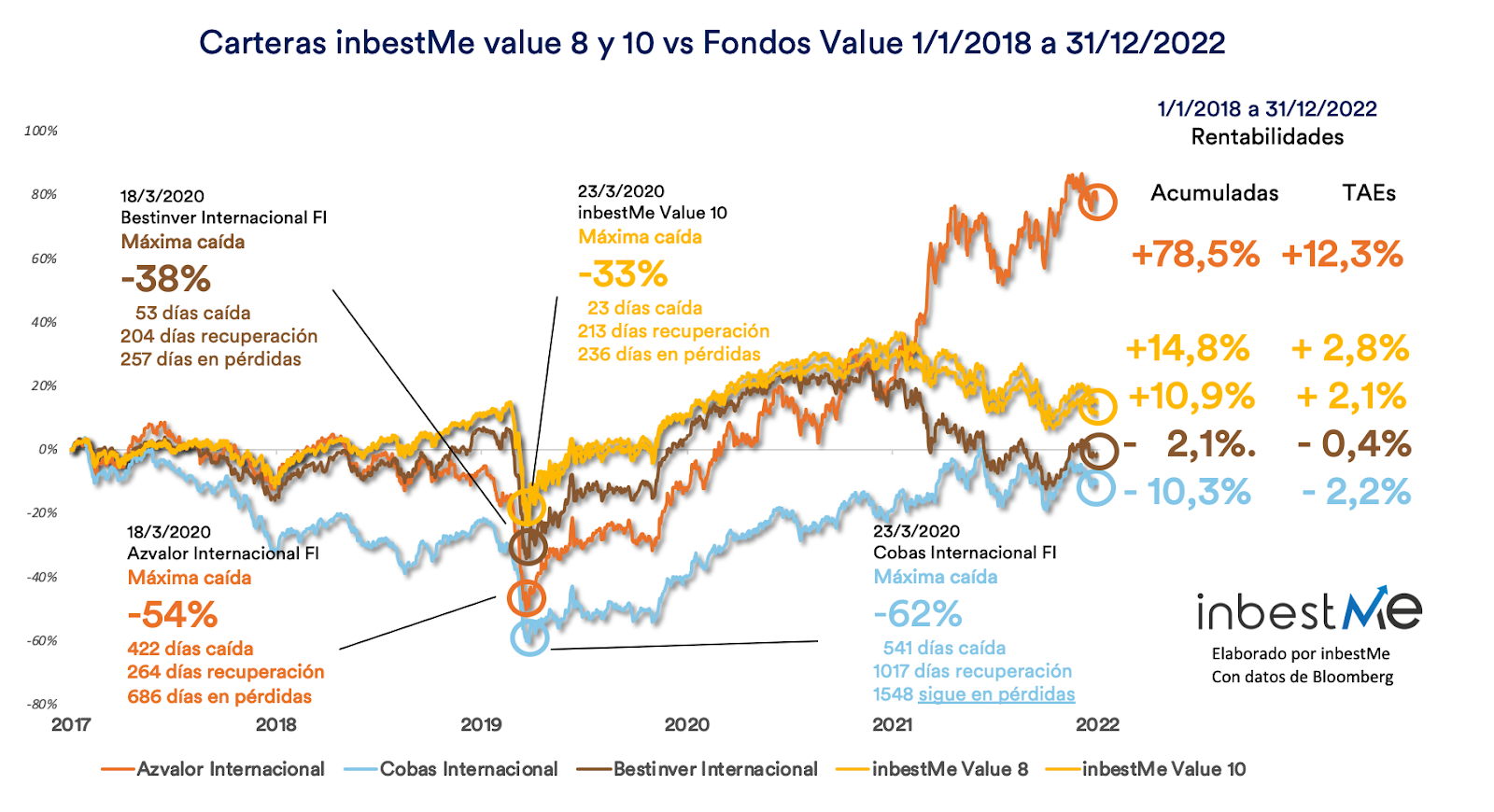

Desde el lanzamiento de nuestras carteras value a inicios del 2018, hemos comparado periódicamente nuestras carteras con algunos de los fondos value en España más reconocidos. Estas carteras ya han pasado, ahora mismo, por toda clase de situaciones: un 2018 moderadamente negativo, un 2020 de ida y vuelta con el Covid-19, un 2021 muy bueno con rentabilidades del 16,6% para inbestMe Value 8 y 21,8% para inbestMe Value 10.

Estas carteras ya han cumplido 5 años y, por tanto, es un buen momento para hacer un balance.

Hasta el 2021 nuestras carteras value superaban en todos los aspectos a estos fondos.

Algunos de estos fondos son muy seguidos por la prensa especializada. Por ejemplo, recientemente se publicó en Cinco Días el artículo: “Azvalor arrebata a Paramés el trono de mejor gestor en fondos español” escrito por Miguel Moreno Mendieta.

El gestor del fondo Cobas Internacional, Paramés es conocido como el ‘Warren Buffett español’.

Precisamente, el año 2022 ha sido un muy buen año, en especial para el Fondo Azvalor Internacional FI. Ha subido un 45% un puesto líder en esta comparación, tal como vemos en el gráfico y acumulando una rentabilidad del 78,5%, o 12,3% TAE (Tasa Anual Equivalente).

También ha sido un buen año para el fondo Cobas Internacional FI con una ganancia del 11,2%, pero no suficiente para recuperar sus pérdidas. Sigue en la cola de esta comparación con una pérdida acumulada del -10,3% o del -2,2%; ahí el título del artículo al que nos referimos más arriba (aunque en el artículo se compara otro fondo de Paramés).

El otro fondo que hemos utilizado en nuestras comparaciones, el Bestinver Internacional FI, ha perdido un -18% en el año. Sigue también con unas pérdidas acumuladas del -2,1% o -0,4% TAE.

Las carteras inbestMe Value 10 y 8 después de estar siempre liderando esta comparación, ahora pasan a la segunda y tercera posición con una rentabilidad acumulada del 14,8% y 10,9% con una TAE del 2,8% y 2,1%, respectivamente. Estas rentabilidades superan claramente a Cobas Internacional FI y a Bestinver, pero en estos momentos se quedan muy lejos del desempeño de Azvalor internacional.

A continuación profundizamos un poco más sobre otros aspectos a considerar.

Nuestras carteras indexadas value tienen mucho menos riesgo

En la industria financiera, además de la rentabilidad, se miden otros muchos aspectos para calcular la eficiencia de una cartera o de un fondo de inversión.

En el gráfico superior vemos algunas de estas consideraciones y las otras se pueden observar en la tabla siguiente:

Es decir, más allá de la rentabilidad hay aspectos relacionados con el riesgo que deben considerarse también. Vemos en la tabla como, tanto la cartera inbestMe Value 10 como inbestMe Value 8, tienen una volatilidad muy inferior, con un 15,7% y 13,4% respectivamente, siendo mucho más baja que los fondos value (promedio por encima del 20%) y, en especial la del fondo de Azvalor Internacional value, que mencionábamos, que es del 24%.

Otro aspecto importante son las caídas desde máximos por las que han tenido que pasar los inversores de cada opción (ligadas a la crisis del Covid-19). Vemos en el gráfico como Azvalor Internacional pasó por una caída máxima del -54% y estuvo 686 días en pérdidas. Los partícipes del Cobas Internacional FI pasaron por una caída desde máximos del 62% y lleva 1.548 días en pérdidas.

Sin duda, las carteras de inbestMe Value pasaron por caídas también importantes, pero se quedaron en torno al -30% y estuvo solo 236, en pérdidas. Es decir, casi 3 veces menos que Azvalor y 6,5 veces menos que Cobas.

Nos preguntamos qué perfil de riesgo hay que tener para soportar las caídas y la volatilidad de estos fondos, sin duda excepcionales.

Eso sí, los partícipes que han tenido el valor de pasar por ello con Azavalor han tenido premio este 2022.

De hecho, en términos de rentabilidad corregida por riesgo, el fondo Azvalor internacional, con un 0,51 sería la cartera más eficiente en estos momentos. Después le siguen, de nuevo nuestras carteras value con un 0,18 y 0,16 respectivamente. Y muy lejos Bestinver y Cobas con valores negativos.

Gestión activa vs. Gestión pasiva value

El problema de la gestión activa es la falta de consistencia. Los datos confirman que en torno al 90% de los fondos de gestión activa no superan a sus índices.

Este es el primer año que Azvalor supera las carteras value inbestMe (no era el caso en todos los análisis anteriores). Parece ser, según el artículo de Cinco Días antes mencionado, que esto se debe a su apuesta en el 2022 por la energía. Pero sus “apuestas” anteriores le llevaron a perder un 54% y estar en pérdidas durante 686 días. Solo los partícipes de Azvalor han tenido la “suerte” de que la apuesta de la gestora y este año ha funcionado, pero no para los demás fondos activos. Y esto solo aplica para este año, no para los anteriores.

De hecho, si extendemos el análisis desde octubre del 2015 hasta el 2021, esta era la situación (se excluye a Cobas por no estar activo en el 2015):

- el MSCI World value había acumulado una rentabilidad en torno al 70% con una TAE superior en torno al 9%. Mientras que el fondo AZVALOR apenas había acumulado un 46,3% con una TAE del 6,3% o sea un 24% menos acumulado o 2,7 puntos porcentuales menos anuales. A lo largo de este periodo era muy similar a Bestinver, de hecho el desempeño de este era ligeramente mejor.

En cambio, el backtest (desde el 2015) de nuestras carteras inbestMe Value estaban mucho más cerca del índice (a cierre del 2021) y de nuevo con mucho menos riesgo y mejor rentabilidad corregida por riesgo que los fondos value.

En nuestra pequeña muestra (poco representativa estadísticamente), un fondo de cada tres (un 33%) ha superado al índice en rentabilidad acumulada este 2022. Pero no en el pasado.

Esto no resuelve el problema de un inversor sobre qué fondo elegir.

Vemos que a finales del 2021 el fondo de Azvalor era de los peores (entre los que estaban disponibles desde el 2015).

El haberlo hecho mejor en el 2022 no garantiza que será el mejor en el 2023.

¿Quién acierta a escoger el que lo hará mejor para el 2023?

Vemos además que aun haciéndolo mejor en rentabilidad, el inversor debe aceptar pasar por riesgos extremos y caídas muy importantes.

Seguimos pensando que para la mayoría de inversores particulares es mejor indexarse y evitar sustos derivados de apuestas de los gestores value que se demuestran arriesgadas.

Los bajos costes de la indexación también ayudan a tener resultados más consistentes.

Probablemente, nuestras carteras Value pocas veces serán las mejores en un año, pero a largo plazo estarán cerca de los índices y probablemente más años. Consistentemente, entre las mejores a nivel acumulado y más considerando parámetros de riesgo.

Puedes ver los Informes anteriores sobre el Value Investing indexado a cierre del año en los links siguientes:

- Carteras indexadas Value de inbestMe año 2021

- Nuestras carteras indexadas Value siguen batiendo a los fondos value 2020

- Las carteras inbestMe Value baten a los fondos en valor de autor 2019

- Fondo de inversión valor vs. cartera valor en el 2018