En varias ocasiones hemos analizado el desempeño de las carteras ISR indexadas (Inversión Socialmente Responsable) Indexada frente a la Inversión Indexada Estándar.

Los índices ISR caen algo más en el 2022

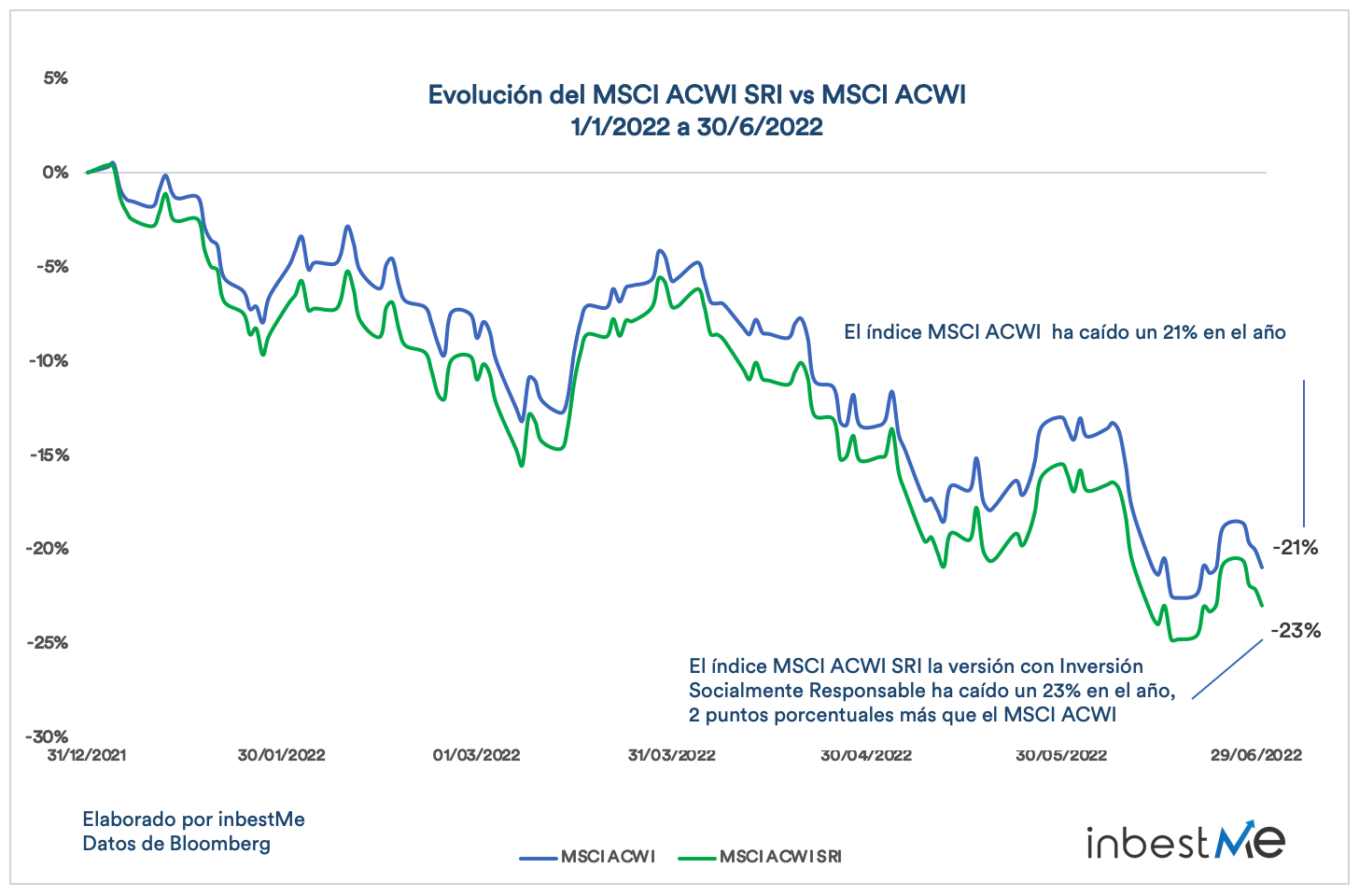

El primer semestre del 2022 se ha caracterizado por ser uno de los peores inicios de año bursátil de la historia.

En el gráfico superior vemos como el MSCI ACWI (All Country World) en azul, ha caído en el primer semestre un 21%.

Vemos también como el MSCI ACWI SRI, la versión con Inversión Socialmente Responsable (ISR) del índice, ha caído 2 puntos porcentuales más hasta el 23%.

Por tanto, el primer semestre del año 2022 no ha sido especialmente bueno para la ISR de renta variable mundial.

El MSCI ACWI o All Country World, a diferencia del MSCI World, incluye los mercados emergentes.

Las carteras ISR indexadas caen algo más en el 2022

Este factor ha pesado en el desempeño relativo de nuestras carteras ISR indexadas al cierre del primer semestre del 2022.

Como vemos en el gráfico superior, todas las carteras indexadas ISR de inbestMe, tanto de ETFs, fondos indexados y planes de pensiones, lo han hecho peor que sus correspondientes carteras indexadas en el 2022.

En promedio, las carteras ISR han caído 1,3 puntos porcentuales más que las carteras estándar.

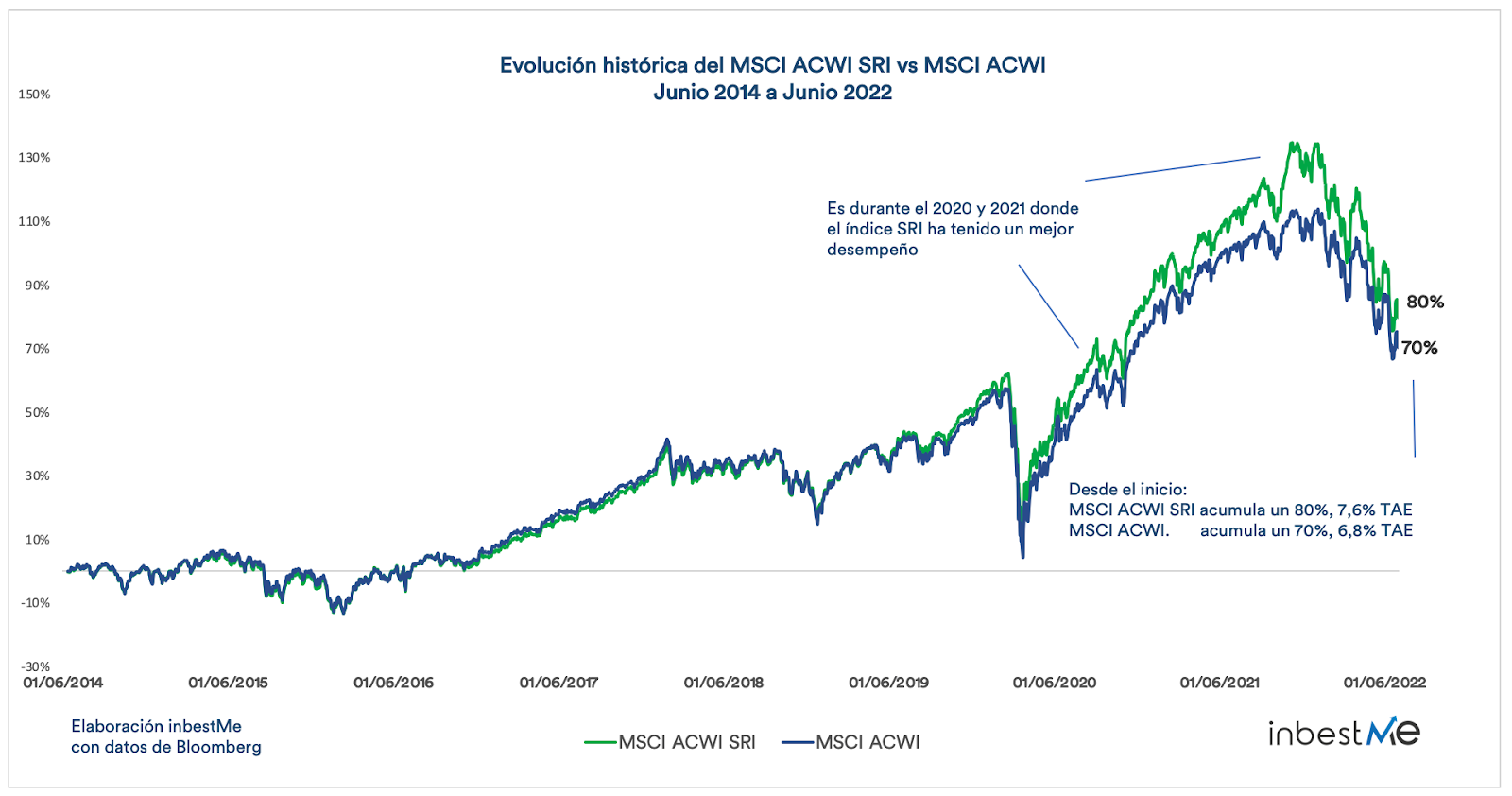

Los índices ISR siguen manteniendo un sólido desempeño en el largo plazo

Mirando con una perspectiva de más largo plazo, la que realmente nos interesa, la situación no ha cambiado demasiado.

Utilizando el MSCI ACWI SRI como una indicación de lo que ha ocurrido en el largo plazo (ver gráfico superior desde el 2014) vemos que este supera en un 10% la rentabilidad acumulada frente al índice no ISR.

En términos de TAE, en este periodo, el MSCI ACWI SRI ha obtenido una TAE del 7,6%. Superando en 0,8 puntos porcentuales el MSCI ACWI con un 6,8%.

Observamos en el gráfico que esta diferencia es evidente, sobre todo en el periodo 2020 y 2021. Mientras que, como ya hemos visto en el 2022, parte de este diferencial se ha perdido.

Un análisis más en detalle del menor rendimiento de los índices ISR se debe principalmente a su composición sectorial, ya que los índices ISR tienden a infraponderar la energía tradicional y sobreponderar la tecnología. La menor exposición a la energía tradicional está relacionada precisamente con el filtraje que hacen estos índices de los riesgos ambientales, sociales y de gobernanza.

La peculiar naturaleza de la actual crisis geopolítica hizo subir mucho más el precio de la energía tradicional, mientras que los valores tecnológicos se encuentran entre los más penalizados por la subida de los tipos de interés. Por lo tanto, el bajo rendimiento de la ISR se debe en gran medida a la asignación sectorial.

Por el lado de la renta fija, los bonos verdes también tienden a tener una duración más larga que los índices de bonos convencionales y esto los hace un poco más vulnerables a los aumentos de los tipos de interés.

Creemos que esto es una situación temporal y que no debe condicionar las ventajas a largo plazo de la inversión sostenible.

Las carteras ISR indexadas de inbestMe siguen manteniendo sólidos resultados en el largo plazo

La relación entre el MSCI ACWI SRI con nuestras carteras ISR indexadas en inbestMe no es directa, ya que estas, además de exposición a renta variable, tienen exposición a renta fija y a inversión de impacto (no representados en el MSCI ACWI SRI).

Aun así, vemos que las TAE de largo plazo de las carteras indexadas ISR de inbestMe son algo superiores a las carteras indexadas estándar en ETFs (+0,4%) y en planes de pensiones (+0,6%), y algo inferiores en fondos indexados (-0,2%).

A menudo nuestros clientes nos preguntan cuál es el estilo que va a tener un mejor desempeño en el futuro y, por tanto, qué estilo deben escoger.

La respuesta es siempre la misma: el criterio principal para escoger una cartera ISR debe estar ligado a nuestras preferencias y/o valores, no a unas expectativas más altas de rentabilidad.

Por otro lado, sabemos que la ISR lo ha hecho relativamente bien en los últimos años.

Pero también hemos visto que el 2022 no ha sido un buen año para la ISR y esto puede pasar en otros periodos.

También creemos que la inversión en el largo plazo será sostenible o no será y que, por tanto, tiene un brillante futuro.