No es la primera vez que comentamos que hoy en día se puede invertir de forma responsable sin tener que renunciar a la rentabilidad. ¿Pero podemos decir que las carteras ISR indexadas son más eficientes?

En otros momentos hemos intentado analizar si la inversión socialmente responsable es más eficiente. Somos conscientes de que es difícil tomar conclusiones definitivas.

En inbestMe tenemos la gran suerte de poder hablar de primera mano sobre este tema, ya que somos los primeros en Europa y en España que lanzamos carteras ETFs ISR indexadas en el 2018 y carteras de Fondos Indexados ISR en el 2020 y, ya disponemos de mucha información al respecto.

Veremos que según nuestra experiencia la ISR indexada más allá de si es indicada o no, según sean nuestros valores personales, es un modelo de inversión muy eficiente.

Las carteras ISR indexadas en 2020 han tenido un mejor rendimiento

En el 2020 nuestras carteras ISR han tenido un desempeño excelente a pesar de ser un año increíblemente complicado

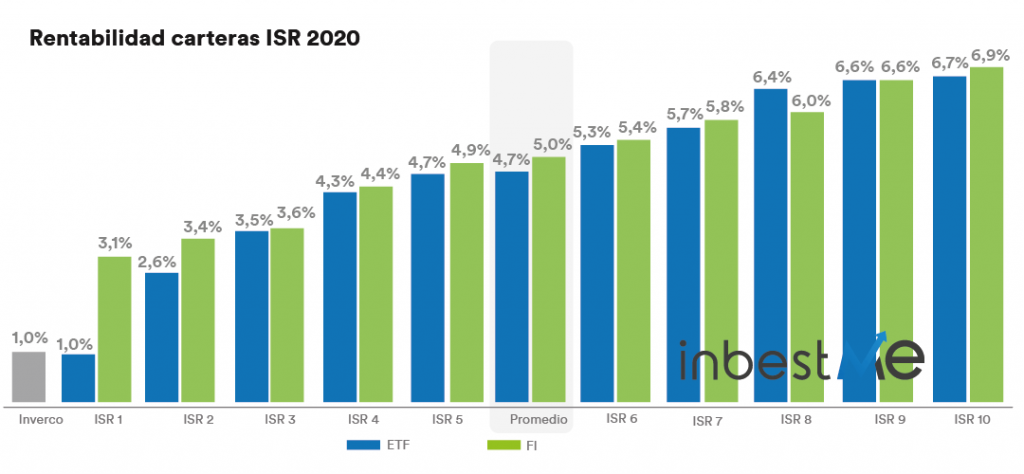

Como vemos en el gráfico superior donde mostramos la rentabilidad de nuestras carteras tanto en ETFs como en fondos indexados (FI) las rentabilidades han oscilado según perfil y según el tipo de activo utilizado (ETF o FI) entre el 1% al 6,9% con un promedio en torno al 5%, 5 veces más que la rentabilidad media de los fondos de inversión según la estadística de inverco.

Si ya vimos que nuestras carteras indexadas en general lo han hecho muy bien en este 2020 (superando en más de 3 puntos porcentuales a los fondos de inversión tradicionales), nuestras carteras indexadas ISR lo han hecho aún mejor.

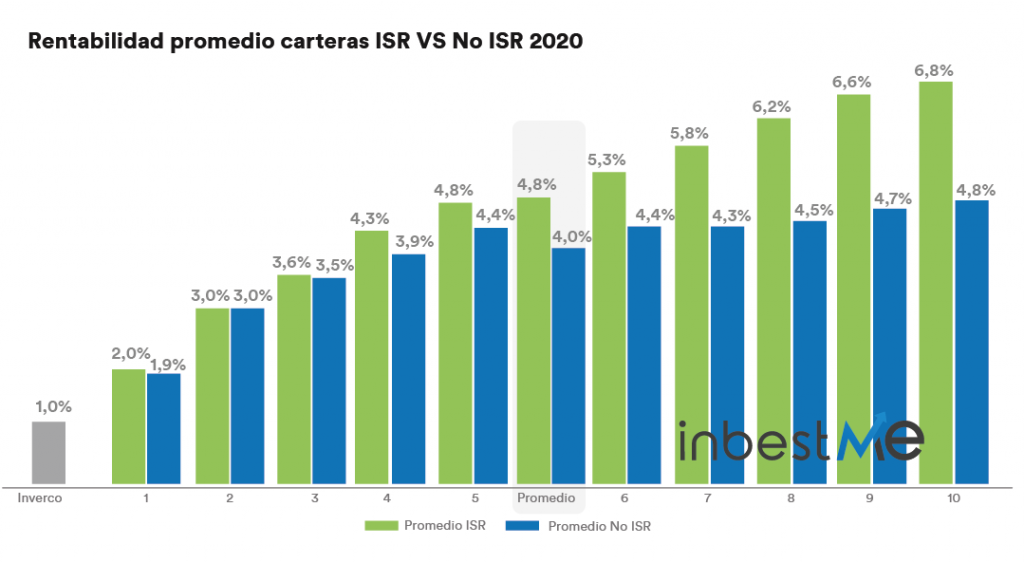

Vemos en el gráfico superior como todos los perfiles en las carteras ISR superan sus equivalentes no ISR. En promedio las carteras ISR han alcanzado una rentabilidad del 4,8%, o sea 0,8 puntos porcentuales más que las carteras indexadas no ISR.

Las carteras ISR indexadas han tenido un mejor rendimiento en los últimos 6 años

Ciertamente el año 2020 ha sido un muy buen año para la ISR. Por ejemplo, el volumen bajo gestión en ETFs ESG se ha triplicado desde los 61.000 millones de Euros hasta 187.000 millones de Euros en 2020 (según ETFGI).

¿Es posible decir que la ISR o sostenible indexada es más rentable?

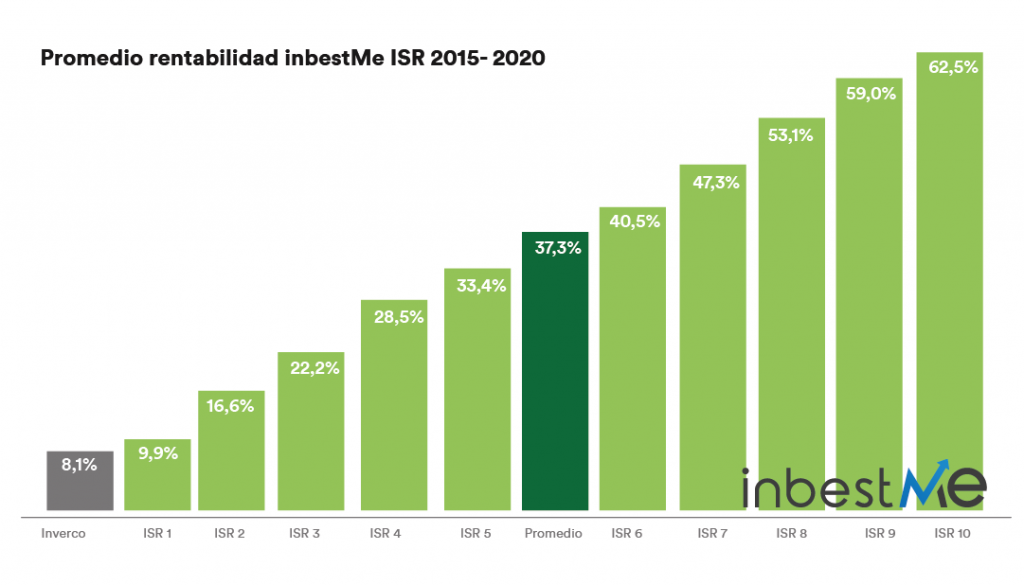

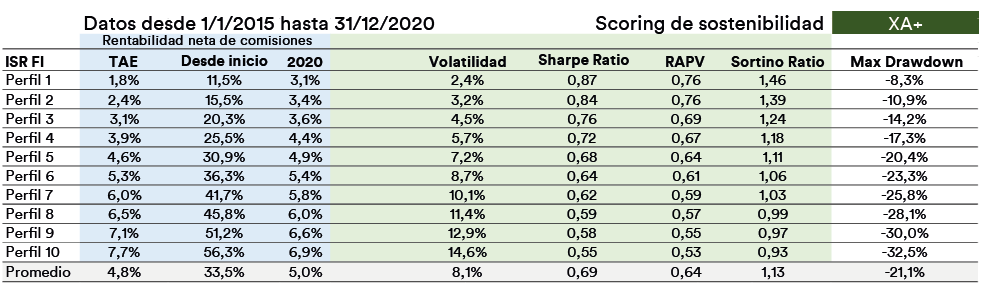

Veamos el análisis de nuestras carteras ISR desde el 2015:

En los gráficos superiores vemos que desde el 2015 las rentabilidades acumuladas van desde el 9,9% hasta el 62,5% con un promedio del 37,3%, esto es 4,6 veces más que el 8,1% acumulado por los fondos de inversión (según inverco).

Las TAEs en este periodo de nuestras carteras ISR van desde el 1,6% al 8,4% con un promedio del 5,3%. Esto son 5 puntos porcentuales más que la TAE de los fondos de inversión que se ha quedado en un 1,3%.

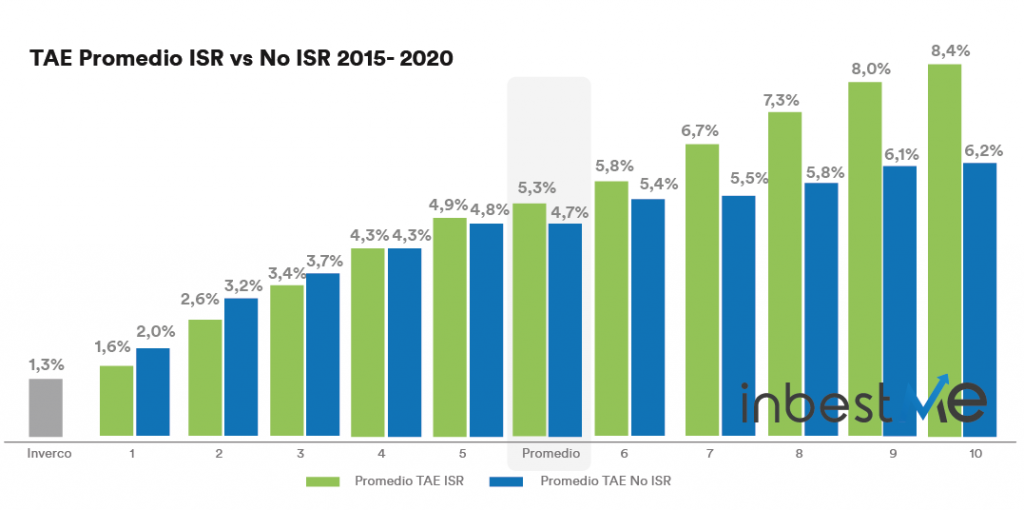

En el gráfico superior, donde comparamos las carteras ISR con las No ISR, vemos que las carteras ISR obtienen un promedio claramente superior del 5,3% esto son 0,6 puntos porcentuales más que las carteras No ISR que obtienen en este periodo una TAE del 4,7%.

La mejor rentabilidad de las carteras ISR se observa a partir del perfil 5 y esa diferencia va aumentando en los perfiles superiores donde supera los 2 puntos porcentuales. En los perfiles más bajos hay pequeñas diferencias a favor de las carteras No ISR.

A la pregunta que nos hacíamos al principio no podemos responder de forma general, pero sí afirmar que según este análisis queda claro que nuestras carteras ISR en general son igual o más rentables especialmente a partir de los perfiles medios que nuestras carteras indexadas No ISR.

Las carteras ISR indexadas son más eficientes

Recordemos que solo observar y guiarnos por la rentabilidad puede ser un error.

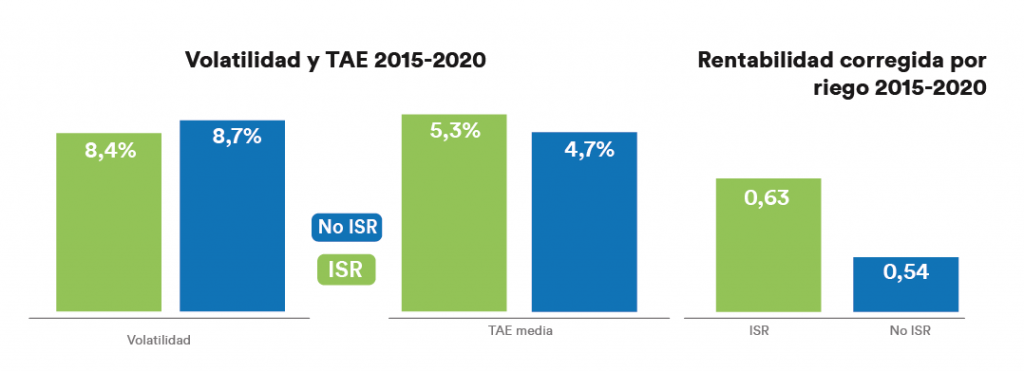

En los gráficos superiores comparamos a la izquierda la volatilidad de ambos modelos.

Vimos en el apartado anterior que las carteras ISR mejoraron su rentabilidad especialmente en los perfiles más altos. Pero sin embargo la volatilidad media (indicador del riesgo) no es más alta, sino todo lo contrario es algo más baja, 8,4% frente a un 8,7% de las carteras No ISR.

Por lo tanto, desde este punto de vista las carteras ISR tienen algo menos de riesgo medido por la volatilidad.

En el gráfico de la derecha hacemos la corrección de la TAE media por la volatilidad¹, de los dos estilos de inversión, y el resultado es categórico: nuestras carteras ISR tienen una rentabilidad corregida por el riesgo del 0,63 significativamente mejor que el 0,54 de las carteras No ISR.

Conclusión

De todo lo analizado podemos concluir que:

- La rentabilidad media de nuestras carteras ISR indexadas ha sido mejor en el 2020.

- La TAE media de nuestras carteras ISR ha sido mejor en los últimos 6 años (2015-2020).

- La volatilidad de las carteras ISR ha sido más baja en los últimos 6 años (2015-2020).

- Por lo tanto, las carteras ISR se han mostrado claramente más eficientes en los últimos 6 años (2015-2020).

No podemos garantizar que esta mejor eficiencia seguirá en los próximos años, pero sí creemos que las carteras ISR indexadas son una muy buena opción para aquel que quiera invertir de forma responsable y con valores de sostenibilidad, ya que la inversión será sostenible o no será.

En inbestMe ofrecemos las carteras de Fondos Indexados ISR a partir de 1.000 € y las carteras de ETFs ISR a partir de 5.000 €.

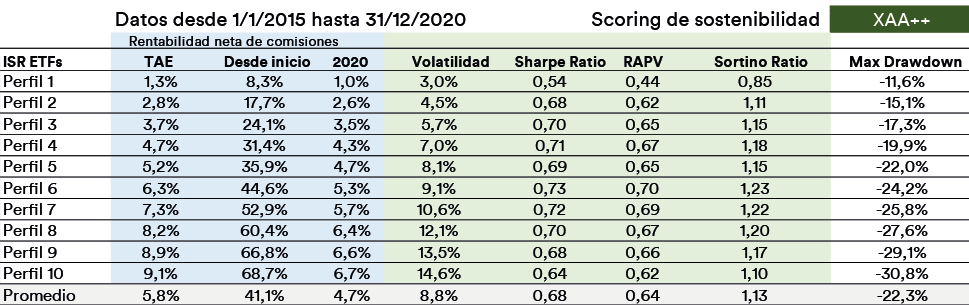

Anexo: datos de nuestras carteras ISR

Nota importante: Las rentabilidades del pasado no son garantía de rentabilidades futuras. Los datos aquí representados son una combinación de datos históricos de nuestras carteras modelo y de un backtest hasta el 2015. Las carteras No ISR se empezaron a gestionar a partir de marzo 2017. Las carteras ISR se empezaron a gestionar a partir de noviembre del 2018. Las rentabilidades aquí expresadas son netas de las comisiones standard. Las rentabilidades de nuestros clientes pueden diferir de las aquí mostradas por efecto de entradas y salidas de capital y de estar sometidas a condiciones de promociones. Ver más sobre el scoring de sostenibilidad aquí.

¹ La rentabilidad corregida por el riesgo es una versión simplificada del ratio de Sharpe y se calcula dividiendo la rentabilidad por la volatilidad. Para ISR: 5,3%/8,4%= 0,63. Para No ISR: 4,7%/8,7%= 0,54