Cuando invertimos en activos internacionales, las variaciones de divisas entran en juego cuando se calcula el riesgo y los rendimientos de la cartera. El rendimiento de las inversiones cuando hay activos extranjeros que entran en juego dependerá de hecho de dos factores: el rendimiento del activo internacional expresado en la moneda extranjera y el cambio en el valor de la divisa del activo internacional frente al euro.

Nuestras carteras están diversificadas a nivel mundial para reducir el riesgo de concentración en una sola área. Así que la cuestión de la exposición a la moneda es un tema a considerar.

A largo plazo, los movimientos de divisas tienden a ser despreciables, ya que los movimientos de los activos subyacentes serán mucho más relevantes.

Sin embargo, en el horizonte de unos pocos años, los movimientos de divisas pueden ser relevantes y afectar considerablemente al rendimiento de la cartera. Siempre recomendamos que el inversor debe tener un horizonte a largo plazo, pero entendemos que los grandes movimientos en las divisas de un año a otro pueden ser perturbadores y percibidos como un riesgo adicional (y de hecho lo son) para el inversor.

Por este motivo, hemos decidido mantener la exposición en nuestras carteras EURO limitadas al 35% de la cartera como máximo. En las carteras de menos riesgo la exposición es incluso muy inferior, o sea el riesgo divisa varia del 0% (perfil 0) al 35% (perfil 10). Para no superar esos límites en nuestras carteras en EURO combinamos ETFs o Fondos indexados que tienen un mecanismo de cobertura de moneda incorporado .

Tenemos sin embargo clientes que tienen su vida totalmente o parcialmente expuesta al Dólar. Y aun no siendo así, hay quien desea diversificar no solo en activos sino también en divisa. Para ambos casos nuestros clientes, pueden optar por elegir nuestras carteras en dólares (opción solo disponible para nuestras carteras en ETFs). En este caso, la cuenta se abrirá en dólares (independientemente de la moneda de origen que puede ser EURO o alguna de las 18 aceptadas) y la mayoría de la cuenta estará denominada en dólares. En este caso, alrededor del 75% de la cartera estará denominado en dólares, el resto se diversificará en otras divisas.

¿Las carteras del euro y el dólar están construidas de la misma manera?

Se construyen con los mismos criterios, pero hay algunas diferencias.

Algunas de estas diferencias se refieren a la parte de renta fija de las carteras y se deben a la diferente situación de los tipos de interés europeos frente a los estadounidenses.

En los EE. UU. en estos momentos hay tipos positivos en los bonos gubernamentales, mientras que los principales bonos gubernamentales europeos no aportan ningún valor hoy en día en las carteras. Los tipos de interés están por encima del 2% en los EE.UU., mientras que en Europa son muy cercanos a cero en los países principales. Así que en Europa tuvimos que reducir la posición base de esta clase de activo y buscar diversificación adicional. Elegimos quedarnos en el extremo más corto e introducir bonos emergentes y de “high yield”. En cambio, esto no es necesario en los EE. UU. pudiendo usar más bonos del tesoro que ofrecen un rendimiento decente a un riesgo muy bajo.

Por el lado de la renta variable en las carteras en euros, el peso de la renta variable europea es ligeramente mayor que el peso de Europa en una cartera mundial. Uno de los peores errores que cometen los inversores particulares es invertir la mayor parte de sus carteras en activos nacionales. En nuestras carteras, corregimos este sesgo mediante la diversificación global, pero aun así entendemos que es normal que un inversor esté un poco más enfocado en su mercado o divisa interna. Por lo tanto, permitimos un «sesgo local» limitado y gestionado. En las carteras EURO, utilizado principalmente y por defecto por los inversores europeos, el peso de los activos europeos es ligeramente superior al de las carteras en dólar. En las carteras dólar el peso de Europa se limita al 15%.

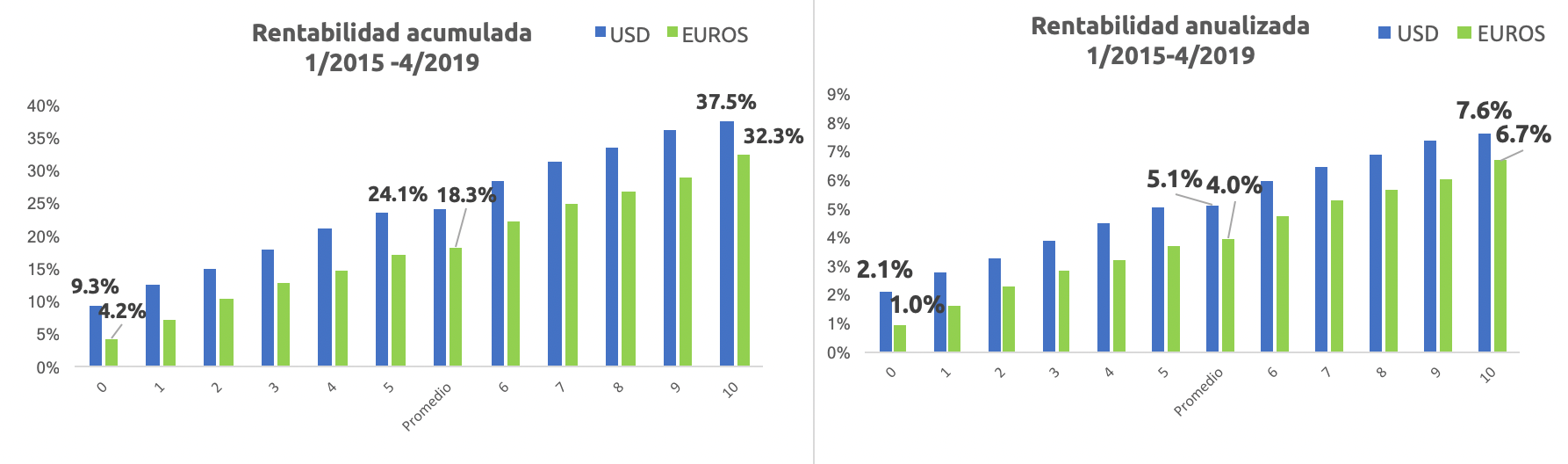

Desde la definición de nuestras carteras (en el 2015), las carteras inbestMe Strategic en dólar han tenido una mejor rentabilidad que las europeas. Las carteras inbestMe Strategic han tenido durante este periodo una rentabilidad promedio anualizada del 5,1% (del 2,1% del perfil 0 al 7,6% del perfil 10) versus un 4% para las de EURO (del 1% al 6,7%).

Esta diferencia de más de un 1% se ha convertido en aproximadamente un 6% acumulado en el transcurso de estos años por la magia del interés compuesto. Si un inversor europeo hubiera decidido escoger una cartera en dólares hubiera obtenido además una rentabilidad (nominal traducida en Euros) adicional aproximada del 5% debido a la revalorización del dólar durante este periodo (en torno al 7%).

El mejor rendimiento de las carteras en Dólar se ha producido principalmente por dos razones:

1) el mayor rendimiento de la parte de renta fija de EE. UU.,

2) la mayor asignación a renta variable en EEUU.

Como conclusión, para la mayoría de los inversores europeos, nuestra propuesta es que es mejor limitar de alguna manera, la exposición a divisa en las carteras EURO. Si estás expuesto a Dólar o estás buscando una diversificación o mayor exposición a divisa, gracias a nuestra amplia gama de carteras te ofrecemos la posibilidad de seleccionar una cartera en dólares. Con ello tendrás más exposición al mercado americano y al dólar.

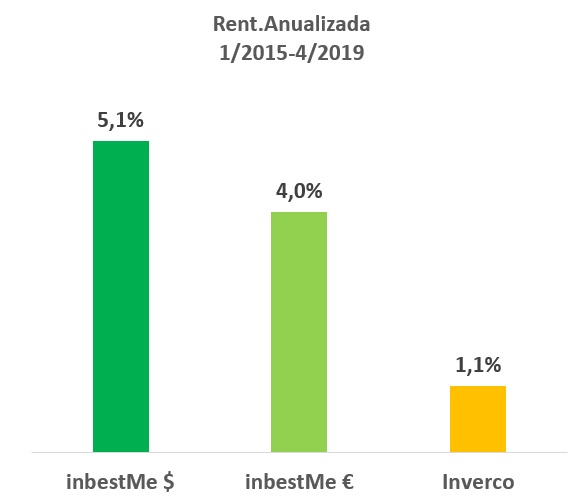

Rentabilidad de las carteras según lo previsto

Al cierre del mes de abril de 2019, tal y como si observa en el grafico siguiente, la rentabilidad de nuestras carteras sigue en línea con lo previsto. Un perfil de riesgo promedio estaría obteniendo entre un 4% (€) y un 5% ($) anualizado. Estas rentabilidades son un 3% por encima a las de un inversor medio según las estadísticas de Inverco (rentabilidad media anual ponderada de los fondos de inversión)