Los índices value han ido por detrás de los índices generales

Hemos ido reportando que la última década (o incluso más) ha sido una década perdida para el factor value. Vimos también que en los últimos 6 años (periodo en el que medimos nuestras carteras modelo) el índice MSCI World value se quedaba muy rezagado con una TAE del 2,6% muy por debajo del 10,4% del MSCI World (en Euros) a cierre del 2020.

¿Es acaso el momento del factor value?

Desde que se anunciaron las vacunas de la Covid-19 hemos visto cómo los índices value lo han hecho mejor que los índices generales:

En el gráfico superior vemos como, incluso antes del anuncio (avanzándose como casi siempre, recordemos que los anuncios fueron a principios de noviembre) se inició la recuperación del value: desde principios de septiembre del 2020 hasta el 31/3/2021 el MSCI Value index ha superado al MSCI World index claramente, nada menos que en un 7,2%.

En el gráfico superior vemos como en los pocos meses del 2021, a cierre de marzo 2021, el índice value supera en 4,5% al índice general.

¿Podemos decir que el factor value está resurgiendo de las cenizas? Pues lo lógico es que así fuera, pero claro está por ver si este factor va a ser duradero.

En todo caso algunos atribuyen este cambio de tendencia a la reapertura de la economía. Otros a un cambio de tendencia en los tipos de interés. Aunque es muy pronto para aventurarse, la historia nos muestra que el factor value es uno de los factores que ha mostrado más persistencia.

En el mundo de la inversión hay una ley que se produce de forma constante que es la reversión a la media. Los últimos 10 años (o más) han estado dominados por las empresas tecnológicas y de gran crecimiento dejando claramente atrás el value investing. Es probable que esta tendencia esté empezando a cambiar.

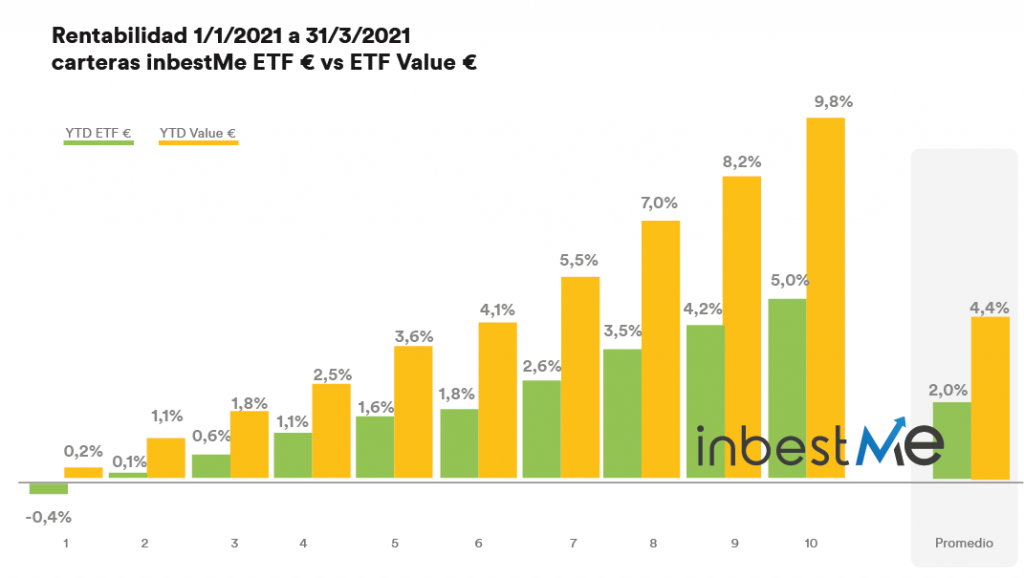

Nuestras carteras indexadas value las mejores en este trimestre

El mejor comportamiento del value se ha trasladado a nuestras carteras inbestMe Value €. Estas han sido las que han tenido el mejor comportamiento relativo en este primer trimestre del 2021:

Esto se puede observar en el gráfico superior. En promedio las carteras ETF Value han tenido una rentabilidad del 4,4% esto es 2,4 puntos porcentuales más que las carteras inbestMe ETF en €.

En especial, los perfiles más altos (del 7 al 10), han superado claramente las carteras ETF, de 3 a casi 5 puntos porcentuales. La situación para las carteras inbestMe Value respecto al cierre del 2020 ha mejorado significativamente:

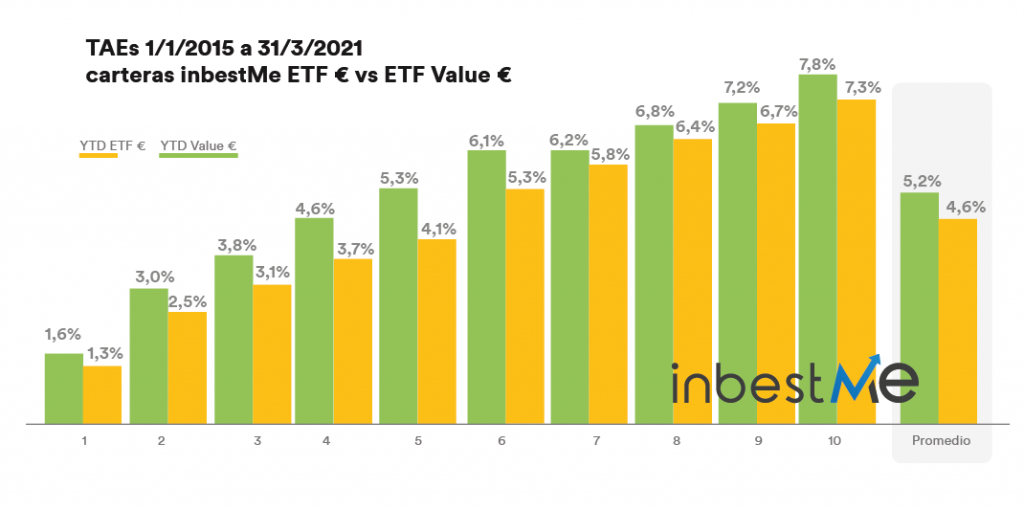

En el gráfico superior vemos como las TAEs de las carteras value se han acercado mucho, con un promedio del 4,6%, a las TAEs de las carteras ETF que aún mantienen un promedio algo superior del 5,2%. La diferencia de las TAEs promedio se ha reducido en pocos meses del 1% (al cierre del 2020) al 0,6% al cierre de marzo 2021.

En todo caso, las TAEs de nuestras carteras value (que oscilan entre el 1,3% del perfil 1 al 7,3% del perfil 10) están ya muy en línea con las TAEs esperadas de largo plazo.

También es de destacar que la TAE (7,3%) del perfil 10 (recordemos cerca del 100% renta variable) está muy cercana a la TAE del MSCI Value index para este periodo (7,8%) ¹.

Nuestras carteras indexadas value siguen batiendo en rentabilidad a los fondos value

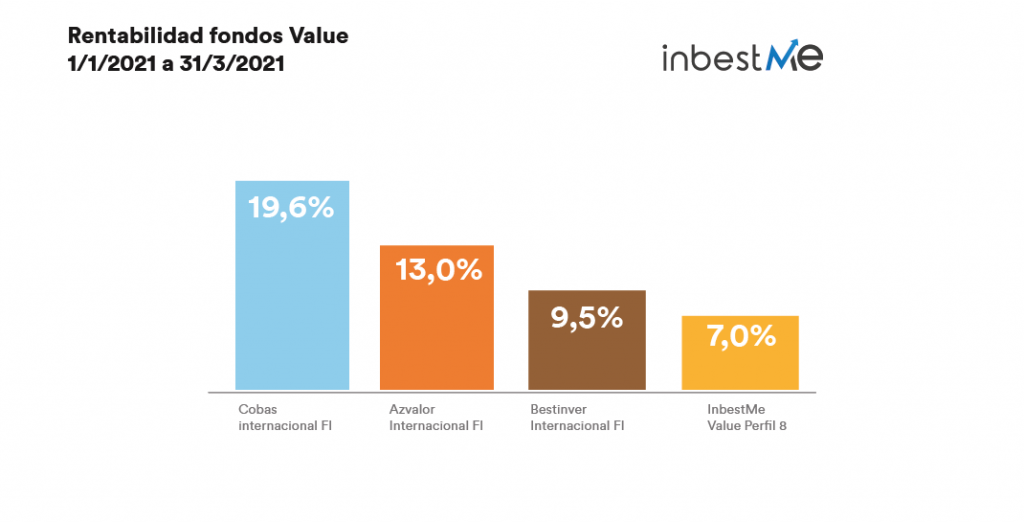

Hemos ido buscando de forma recurrente y desde el lanzamiento de nuestras carteras value otras referencias. Por ello hemos ido comparando periódicamente su rendimiento respecto a una selección de fondos de referencia value en España.

Viendo el gráfico superior, este primer trimestre ha sido ciertamente un periodo de recuperación general para el value investing. Y los fondos de autor value que hemos ido comparando se han recuperado fuertemente.

Destacan en este periodo y por orden, el 19,6% de Cobas Internacional FI, el 13% de Azvalor Internacional FI y el 9,5% de Bestinver Internacional FI. Pero fijémonos que aun así inbestMe Value 10 se intercalaría en la tercera posición con un 9,8%. Durante este primer trimestre del 2021, nuestra cartera value perfil 8 ² queda en último lugar con un 7%.

Pero recordemos, tal como hemos ido diciendo, lo que ocurre en un año puede ser anecdótico, y aún más lo que ocurre en un trimestre.

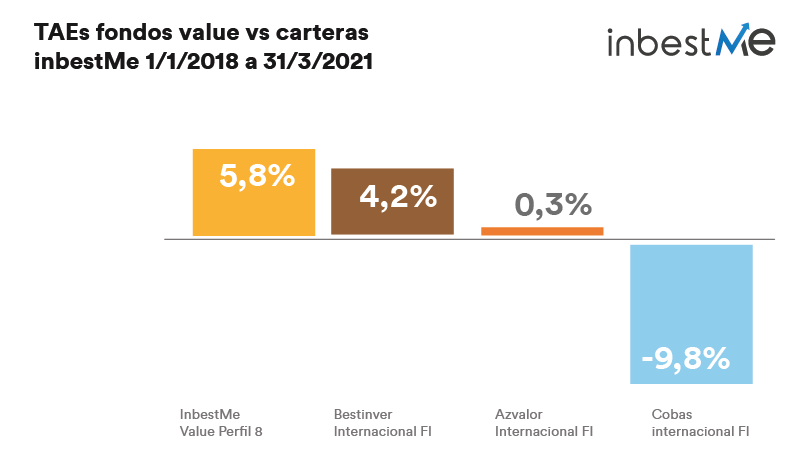

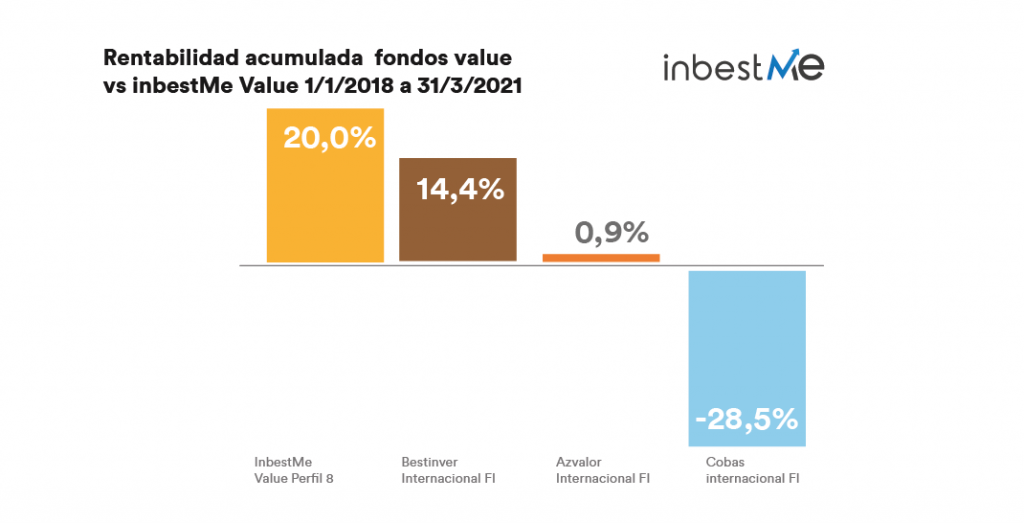

En el gráfico superior comparamos, tal como hemos ido haciendo periódicamente, las TAEs de los fondos de autor seleccionados, y nuestras carteras inbestMe Value 8, desde el 1/1/2018 hasta el 31/3/2021 (año de lanzamiento de nuestras carteras inbestMe Value).

Vemos claramente en el gráfico superior que nuestras carteras indexadas value tienen un excelente comportamiento relativo en comparación a los fondos de autor, batiendo claramente a todos durante estos 3 años y 3 meses.

Más en concreto, nuestra cartera inbestMe Value 8 obtiene una TAE del 5,8% superando en:

- 15,6 puntos porcentuales a Cobas Internacional FI (TAE -9,8%)

- 5,5 puntos porcentuales a Azvalor Internacional FI (TAE 0,3%)

- 1,6 puntos porcentuales a Bestinver Internacional FI (TAE 4,2%)

Somos conscientes que 3 años y 3 meses pueden no ser significativos y es por ello que seguiremos haciendo esta comparación en próximos análisis.

Pero mientras, sí podemos afirmar que para el que quiera seguir invirtiendo en valor nuestras carteras indexadas value son una gran alternativa que han batido claramente en rentabilidad en estos 3 últimos años y un trimestre a los fondos value de autor.

En todo caso las diferencias en rentabilidad acumulada respecto a los fondos value de autor, con el tiempo, son ya muy significativas como vemos en el gráfico siguiente:

Nuestras carteras indexadas value tienen menos riesgo que los fondos value

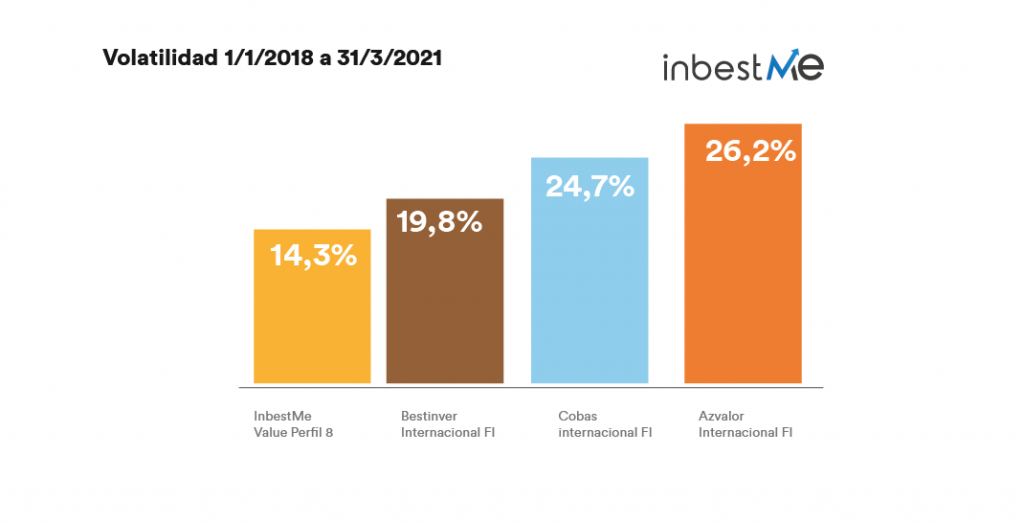

Más allá de la rentabilidad en una inversión debemos tener en cuenta el riesgo. Si observamos la volatilidad (medida del riesgo) de todos los fondos value de autor, estos superan claramente la volatilidad de nuestra cartera inbestMe Value perfil 8.

En el gráfico superior vemos como inbestMe value 8 destaca como la cartera menos volátil ³ con un 14,3%. El fondo value siguiente menos volátil, a gran distancia es el Bestinver internacional FI con un 19,8%, los otros dos superan claramente el 20% con un 24,7% para Cobas Internacional FI, y un 26,2% para Azavalor Internacional FI.

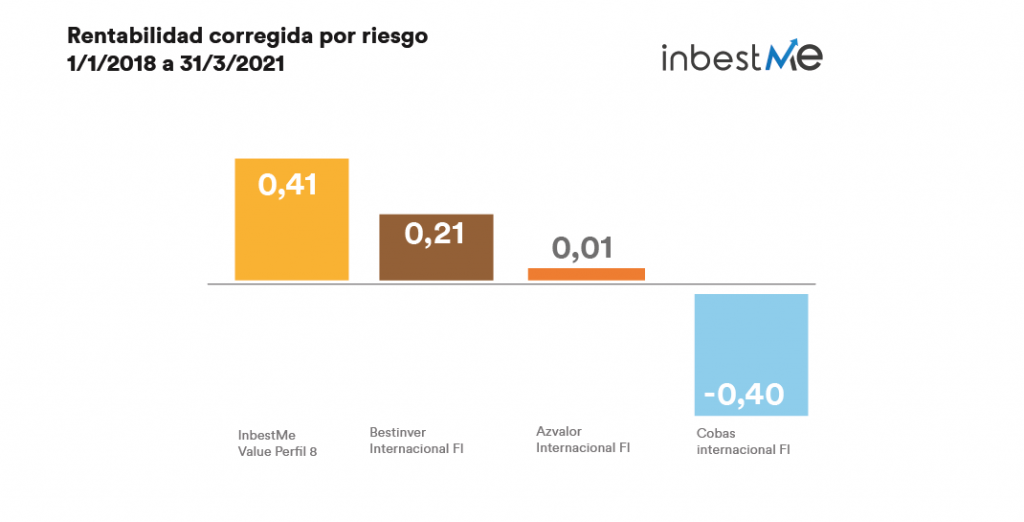

En el gráfico superior vemos como inbestMe Value 8 destaca claramente con un 0,41 en términos de rentabilidad corregida por riesgo. El fondo que le sigue el Bestinver Internacional FI queda muy lejos con un 0,21. Los otros dos aún quedan más lejos, Azvalor Internacional FI con un ratio casi nulo, y Cobas Internacional FI con un -0,40.

Hemos visto que nuestra cartera inbestMe Value 8 no solo es más rentable, sino que también tiene menos riesgo que los fondos de autor value, por lo tanto, claramente es más eficiente en términos de rentabilidad corregida por riesgo.

Conclusión

Una lección que puede sacar un inversor value de este análisis, es que no tiene por qué correr riesgos innecesarios siguiendo a un gestor value. Hay una posibilidad que el gestor o el fondo de moda value lo haga bien un año, dos años, o durante un periodo concreto, pero será difícil que lo haga consistentemente mejor que el índice, como cualquier otra gestión activa.

Y si lo hace es probable que por el camino vaya tomando, tal como hemos visto y en especial en este tipo de fondos, unos riesgos mayores debido a apuestas concretas en compañías o sectores determinados.

Puede ocurrir que en algún momento alguno de estos fondos recupere la desventaja en rentabilidad, pero mientras habrá incurrido en riesgos significativamente más altos.

Estamos convencidos de que esta tendencia seguirá, ya que la historia demuestra que es muy difícil batir consistentemente a la indexación y esto vale también para la indexación temática y nuestras carteras inbestMe Value.

En su día escogimos la cartera inbestMe Value 8, en los anexos detallamos las métricas de todas nuestras carteras value como referencia adicional en caso de querer profundizar en alguna de ellas.

¿Cómo los inversores value pueden ganar más de 100 Millones al año?

El resultado de este análisis nos puede dar una indicación de cuánto más podrían ganar si los inversores value conocieran mejor las alternativas de la indexación value.

En la tabla4 de arriba hemos resumido los datos de volumen, comisiones y rentabilidades de los fondos que hemos estado comparando. En el cuadro podemos ver que hay casi 2.800 millones de Euros bajo gestión en estos fondos con un coste de comisiones medio del 1,87%, es decir que estos fondos hubieran generado unas comisiones de más de 49 millones de Euros al año. Esto es casi el doble que las rentabilidades que han generado cada año: teniendo en cuenta la TAE de estos años estos fondos hubieran generado unos 28 millones de Euros en plusvalías.

Pues bien, si estos inversores se pasaran a una gestión indexada value podrían haber generado más de 145 millones en plusvalías, esto son más de 116 millones más, o 5 veces más (145 m/28 m=5,2). Una parte de esas plusvalías vendrían de los 21 millones de menos que se hubieran ahorrado en comisiones (49m-28m= 21m y que representan un 40% menos). Aunque en este caso la gran diferencia viene por la diferencia en rentabilidad, casi 100 millones de euros (más exactamente 95 millones de euros).

Y esto no es poco, si tenemos en cuenta que son datos anuales y que se hubieran repetido cada año en promedio.

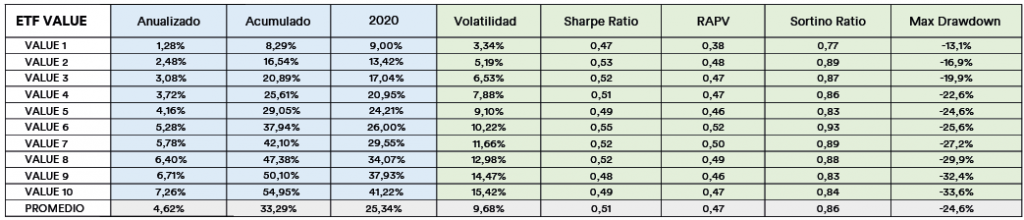

Anexo: tabla de métricas de nuestras carteras inbestMe ETF Value

Nota importante:

Las rentabilidades del pasado no son garantía de rentabilidades futuras. Los datos aquí representados son una combinación de datos históricos de nuestras carteras modelo y de un backtest hasta el 2015. Las carteras inbestMe Value se empezaron a gestionar a partir de enero del 2018. Las rentabilidades aquí expresadas son netas de las comisiones. Las rentabilidades de nuestros clientes pueden diferir de las aquí mostradas por el efecto de entradas y salidas de capital y de estar sometidas a condiciones de promociones.

¹ Recordemos que un índice en sí mismo no es invertible si no es indirectamente vía un ETF. Recordemos que nuestras carteras soportan los costes de los ETFs que la componen, el coste de gestión de inbestMe y el trading y la custodia necesarios para construir una cartera, lo que en sí mismo implica una diferencia en rentabilidad respecto al índice.

² El perfil 8 es el que decidimos utilizar desde el principio de nuestras comparaciones. Hemos añadido el perfil 10 como referencia adicional, ya que los fondos value escogidos son 100% renta variable.

³ Como referencia adicional la cartera inbestMe Value 10 ha tenido en este periodo una volatilidad del 16,8% también claramente inferior a los fondos value de autor.

4 Para hacer los cálculos se han tomado datos de Bloomberg de los fondos value seleccionados, más en concreto, comisiones, y rentabilidades. Para el cálculo de comisiones de los fondos value se han tenido en cuenta solo las comisiones de gestión (1,77% en promedio) y un 0,10% de custodia estimada. Para el cálculo de rentabilidad se ha tomado la TAE reportada en este post (4,2%, 0,3% y -9,8%) y extraídas también de Bloomberg. Para los cálculos de comisiones de inbestMe Value 8 se han considerado todos los costes de la cartera inbestMe Value (a fecha abril 2021, para la cartera de importe más bajo es de un total de 0,90%, que incluye comisión de gestión de inbestMe 0,55%, Trading y custodia 0,20% y TER de los ETFs 0,25%. Para la rentabilidad se ha tomado la TAE de inbestMe Value reportada en este post del 5,2%).