Nota: en una versión anterior de este post informábamos de unos cambios algo diferentes. Esto es debido a que al iniciarlos nos hemos visto obligados a hacer algunas modificaciones a los cambios inicialmente propuestos al bajar al detalle de los temas regulatorios que motivan los cambios. Como las diferencias nos parecen poco relevantes hemos decidido corregir el post previamente escrito. También se incluye alguna nota aclaratoria adicional. Esta es la versión definitiva. En caso de desear alguna aclaración al respecto no dudes en contactar a info@inbestme.com.

Información sobre algunos límites que afectan a los PP

La DGSFP (Dirección General de Seguros y Fondos de Pensiones) es el organismo encargado, entre otras cosas, de revisar y controlar el cumplimiento de los límites establecidos en la legislación vigente en lo referente al uso de los activos que pueden incluirse en un Plan de Pensiones. De acuerdo a esta reglamentación, existen límites en el uso de IICs (Instituciones de Inversión colectivas). En lo que respecta a nuestros planes de pensiones esto se concreta en que hay que respetar ciertos porcentajes en el peso de los ETFs que lo componen. Después de diversas consultas con la DGSFP podemos decir que en referencia específica a nuestros planes de pensiones hay dos límites principales que nos afectan:

- El máximo peso de una gestora no puede sobrepasar el 20%

- En el caso de usar ETFs no UCITS¹ el peso máximo es el 5%

La primera restricción significa que el peso de los diferentes ETFs de una gestora, por ejemplo Vanguard, iShares, etc., no pueden sobrepasar el 20% del PP en total sumando todos los ETFs seleccionados de cada gestora.

Si la primera restricción ya es relevante (obliga a incluir ETFs que pueden ser menos eficientes para cumplirlo) la segunda restricción es también importante, ya que dentro de los ETFs no UCITS entran todos los ETFs domiciliados en Estados Unidos, es decir los ETFs con más volumen y normalmente más económicos y con más oferta del mundo. También los spreads (la diferencia entre precio de compra y de venta) de los ETFs americanos son en general más ajustados gracias a su más alto volumen y liquidez diaria. Por ejemplo en nuestras carteras de ETFs en dólares, divisa también disponible en nuestras carteras, usamos mayormente los ETFs americanos por ese motivo.

Nuestro plan de pensiones siempre ha cumplido el primer límite. Es en el segundo donde la lectura de los diferentes artículos de la normativa podría dar lugar a cierta interpretación. Esa posible interpretación viene del hecho de que aún no siendo UCITS la mayoría de los ETFs americanos cumplen esos requisitos y limitaciones de UCITS.

Después de un intercambio de información de nuestra gestora del PP (GVC Gaesco Pensiones) con la DGSFP se nos ha confirmado que el límite del punto 2 es aplicable a los ETFs americanos aún estando su regulación alineada con UCITS.

Parece ser que detrás de estas restricciones hay cuestiones relacionadas con limitar el uso de los ETFs americanos o dicho de otra forma estimular el uso de ETFs Europeos o UCITS.

Sin entrar en debates, nos gustaría resaltar que estas restricciones (tanto la 1 como la 2) tienen poco sentido financiero y que pueden perjudicar al partícipe al menos en el caso de uso de ETFs con posibles costes más elevados o más complejidad de gestión, aunque como veremos más adelante hemos sido capaces de minimizar estos efectos.

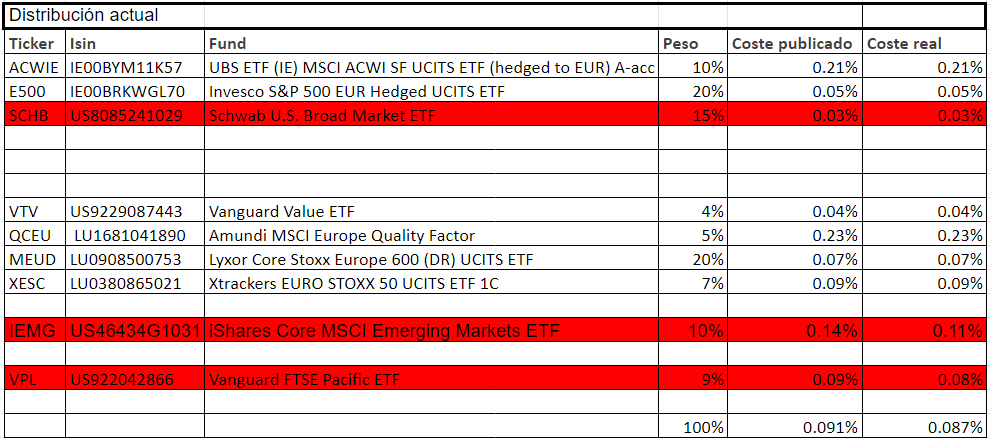

Como información adicional cabe resaltar que en el inbestMe Renta Variable Plan de Pensiones (N5349) usábamos hasta la fecha de esta comunicación 4 ETFs americanos y 3 de ellos superan ese límite individual del 5% (ver cuadro inferior más abajo marcados en rojo). Adicionalmente los fondos de Vanguard sumados superarían también el 5%.

Cambios en detalle del inbestMe Renta Variable Plan de Pensiones

En línea con lo comentado anteriormente durante el mes de agosto 2021 hemos empezado a hacer unos ajustes de la distribución del PP en línea de lo anterior. En el cuadro siguiente vemos la distribución antigua y la nueva distribución final. Esta distribución final se conseguirá en varios pasos para minimizar los costes de transacción.

En el primer cuadro vemos la distribución actual con el coste último publicado (0,091%). En realidad el coste ajustado a día de hoy es del 0,087% después de unos leves ajustes que se han producido en los últimos meses en el ETF iShares Core MSCI Emerging Markets ETF (-0,03%) y en el Vanguard FTSE Pacific ETF (-0,01%). En rojo aparecen los ETFs que deben reducir su exposición debido al límite comentado anteriormente como límite 2. En naranja los ETFs que desaparecen por otros motivos. En verde los nuevos ETFs que incorporamos (6 en total por diferentes motivos).

En el segundo cuadro vemos la distribución que será la final después del periodo transitorio.

En resumen los cambios son:

- Schwab US Broad Market ETF, cambio por iShares Core S&P500 (UCITS) y el Schwab US Small Cap ETF (combinando los dos conseguimos una exposición similar al “broad market” de EE. UU.²). Complementamos la exposición a EE. UU. añadiendo exposición al sector inmobiliario con el Fidelity MSCI Real Estate index ETF con un TER del 0,09%.

También iremos aumentando un 1% el Vanguard Value ETF (pasando del 4% al 5%). - Eliminamos el Amundi MSCI Europe Quality Factor.

- Iremos cambiando el xTrackers Euro Stoxx50 UCITS ETF al HSBC Euro Stoxx 50 UCITS ETF con un TER más reducido (0,05% en vez de 0,09%) además de aumentar su peso para compensar la reducción del peso en la renta variable Europea por la eliminación comentada en el punto anterior.

- En cuanto al iShares Core MSCI Emerging Markets ETF (domiciliado en EEUU) iremos migrando al X MSCI Emerging Markets. En este caso el TER pasa a ser del 0,18% en vez del 0,11% un buen ejemplo del poco sentido financiero de estos límites. Este sobrecoste se ha compensado con los otros cambios realizados.

- Cambiamos el Vanguard FTSE Pacific ETF al iShares Core MSCI Pacific ETF y reduciremos la exposición del 9% al 5%.

La reducción de los ETFs que no pueden sobrepasar el 5% se hará inmediatamente. El resto de la distribución final se conseguirá en varios pasos para minimizar los costes de transacción. Cada mes iremos actualizando en la página detallada del inbestMe Renta Variable PP.

Como resumen, vemos que a pesar de las limitaciones mencionadas la distribución de clases de activos y regiones no cambian significativamente. A nivel de distribución de activos probablemente lo más relevante sea el aumento de la diversificación por la introducción de exposición al sector inmobiliario (3%) y una reducción de la exposición a Asia Pacific.

Hemos conseguido a pesar de las limitaciones mantener el TER al 0,87% (0,04% por debajo del TER que habíamos comunicado hasta la fecha del 0,91%). Sin duda la alta competitividad y el crecimiento de la oferta que se produce hoy en día en el mundo de los ETFs es de gran ayuda para lograr esto.

Sí vemos que la cartera tiene ahora 1 ETF más 10 en vez de 9, fruto de los límites antes mencionados que añaden algo de complejidad en la gestión, algo que no debe afectar para nada al partícipe, sino mínimamente a los gestores (inbestMe/GVC Gaesco Pensiones).

Estos cambios sí que pueden originar unos pequeños costes adicionales de transacción (relacionados con el cambio de alguno de los ETFs, es decir la venta de alguna posición en los ETFs que hay que reducir o eliminar y la compra de posiciones en los nuevos). Estos costes de transacción los soporta el plan de pensiones en su conjunto y por tanto afecta a todos los partícipes. No creemos que sean significativos ni que afecten de forma relevante a la rentabilidad final del Plan de pensiones.

Como ya hemos comentado una parte de esos cambios lo iremos haciendo de una forma paulatina aprovechando las nuevas entradas o salidas de capital (esperamos que haya una migración de algunos clientes a nuestras carteras de PP ISR).

Rentabilidades de nuestras carteras de PP a 30/6/2021

Aprovechamos para recordar que nuestras carteras de PP siguen teniendo un muy buen desempeño y alineadas con los objetivos marcados destacando entre nuestra oferta tal como reportamos recientemente o como lo reportamos también después de un año de su lanzamiento.

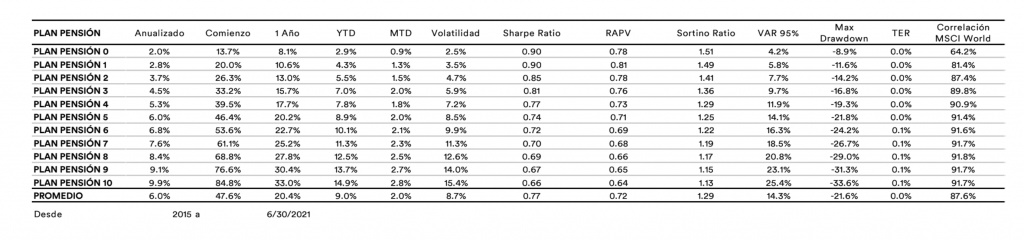

Como referencia adicional compartimos las métricas principales de dichas carteras a cierre de 30/6/2021. Recordemos que estas cifras incluyen un backtest del 2015 a 2019:

Vemos en la tabla que nuestras carteras muestran unos muy buenos resultados: la TAE promedio sería del 6% (desde un 2% del perfil 0 a un 9,9% del perfil 10) con una volatilidad del 8,7% (del 2,5% al 15,4% respectivamente) con un sharpe ratio medio del 0,77.

¹ UCITS son las siglas relacionadas con lo que se denomina los “Undertakings for the Collective Investment in Transferable Securities”. La reglamentación UCITS en definitiva es un marco regulatorio que regula los fondos de inversión en Europa y por tanto afecta a los fondos de inversión tradicionales como a los ETFs emitida por la ESMA (European Security and Market Authority). Los fondos por tanto que siguen UCITS, se perciben como inversiones seguras y bien reguladas y son populares entre muchos inversores no sólo de Europa sino también de Suramérica y Asia que buscan invertir en toda Europa o en el mundo entero pero siguiendo una legislación Europea. Te puede interesar leer más sobre ESMA en la CNMV.

² El “Broad market” de EEUU se refiere al mercado de renta variable más amplio que el que incluye el índice S&P500. El “Broad market” de EEUU tiene entre 2500 y 3000 empresas según el índice utilizado. Es decir a parte de las 500 de más capitalización se incluyen empresas de mediana y pequeña capitalización.

Artículos relacionados:

¿Por qué carteras de planes de pensiones inbestMe?

¿Por qué carteras de planes de pensiones inbestMe?

Excelentes resultados de nuestros planes de pensiones en su primer año

Excelentes resultados de nuestros planes de pensiones en su primer año

Excelentes resultados de nuestras carteras de planes de pensiones (2021)

Excelentes resultados de nuestras carteras de planes de pensiones (2021)

Rentabilidad de las carteras de planes de pensiones a cierre 2022

Rentabilidad de las carteras de planes de pensiones a cierre 2022

¿Qué es una cartera de planes de pensiones?

¿Qué es una cartera de planes de pensiones?