Según hemos visto en posts anteriores, es imprescindible usar fórmulas alternativas, sea ponderando por el tiempo o ponderando por el dinero cuando se producen situaciones de entradas o retiradas de dinero en una cartera, para tener el cálculo adecuado de la rentabilidad.

Esta vez mostramos cómo calcular la rentabilidad de una cartera ponderando por el dinero incluyendo un ejemplo.

Fórmula para calcular la rentabilidad de una cartera ponderando por el dinero

La fórmula alternativa al TWR (rentabilidad ponderada por el tiempo) consiste en ponderar por el dinero. En inglés se utilizan las siglas MWR (Money Weighted Return) para referirse a esta fórmula.

Aunque la fórmula más usada (por defecto en inbestMe) es el TWR, alternativamente y de forma complementaria puede ser útil calcular la rentabilidad de nuestra cartera ponderando por el dinero. El MWR es útil para determinar si hemos sido buenos escogiendo el timing de nuestras inversiones.

En realidad, por la concepción, tiene en cuenta la dimensión de las aportaciones/retiradas y el momento de la inversión, por ello toma el nombre de ponderada por el dinero.

En inbestMe preferimos no estar pendientes del timing ni la profundidad de nuestras inversiones y recomendamos programar tanto como sea posible nuestro ahorro/inversión de forma periódica y automatizada.

El MWR se calcula buscando la tasa de rendimiento que igualará los valores actuales de todos los flujos de dinero al valor de la inversión inicial.

Los conocedores de la matemática financiera verán que esta definición en definitiva consiste y es equivalente a calcular la TIR o valor presente de una inversión con diferentes flujos de entrada/salida en el tiempo.

En este caso se utiliza la versión alternativa a la TIR haciendo el cálculo del valor presente buscando el valor presente de las entradas/salidas igual a 0. Tengamos en cuenta que por definición la TIR es un valor anualizado.

Una vez obtenido deberemos convertirlo en una rentabilidad acumulada con otra fórmula.

La fórmula del cálculo del TWR es, (usando las siglas en inglés TWR y valor anualizado):

(F1): VP = 0 = CF0 + CF1/(1+TWR)^1 + CF2/(1+TWR)^2 + … CFn/(1+TWR)^n

Donde CF0 es el primer valor depositado al inicio de la inversión y CF1, CF2, CFn son los diferentes depósitos (o retiradas) en diferentes momentos de la historia de la cartera. En el momento del cálculo deberemos considerar el valor final de la cartera como un flujo de caja más para hacer el cálculo.

Cálculo del TWR (valor acumulado):

(F2): (1+TWR)^(n)-1

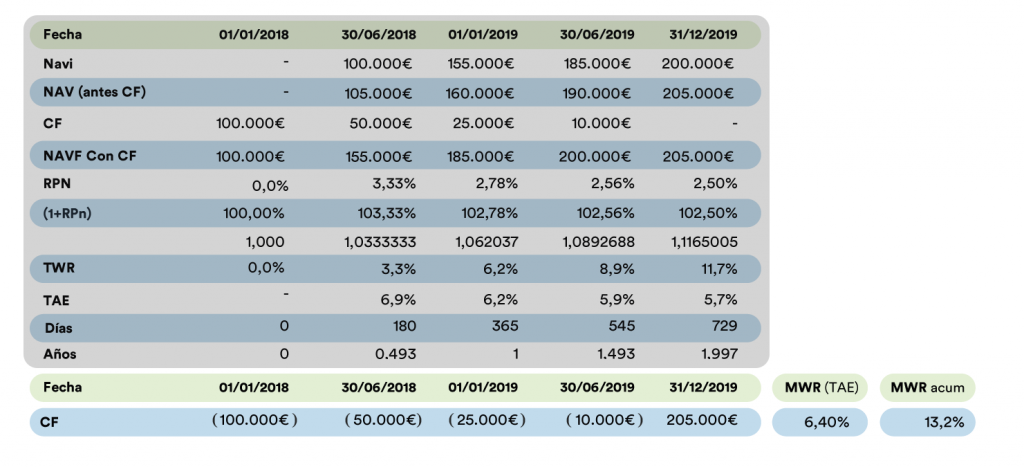

Ejemplo de cómo calcular el MWR de una cartera:

En la tabla superior vemos cómo calcular el MWR (anualizado primero, es decir, la TAE) y el valor acumulado (MWR acumulado) para una cartera que empieza con 100.000 euros y donde hay 3 aportaciones de 50.000, 25.000 y 10.000 respectivamente.

En la tabla de más arriba usamos el mismo ejemplo que para el TWR. Hemos sombreado el cálculo del TWR y añadido dos filas más para ver cómo podemos extraer la información necesaria de la misma tabla: para calcular el MWR solo necesitamos las fechas y los importes de las entradas y salidas de dinero.

Para hacer el cálculo deberemos usar un Excel con la fórmula especial de la TIR (IRR en inglés), TIR.NO.PER (XIRR en inglés) especialmente diseñada para flujos de caja no regulares (aplicable a una cartera). Vemos a continuación como en Excel debemos seleccionar los valores por un lado y las fechas por otro lado.

En nuestro caso hemos usado la fórmula en inglés. Si nuestro Excel está en castellano solo hay que substituir XIRR por TIR.NO.PER.

Vemos como el resultado es:

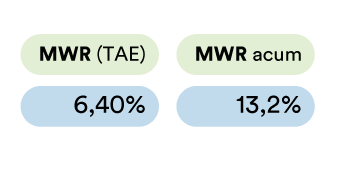

Para calcular el valor acumulado solo tenemos que aplicar la fórmula que vimos anteriormente, con los números de este ejemplo:

(1+0.0640)^1,997 – 1 = 13,2%

Siendo años, el periodo transcurrido desde la primera inversión hasta la fecha de cálculo (en el ejemplo: 1,997 que podemos observar al final de la tabla del ejemplo a la derecha en la parte sombreada).

Comparación entre TWR y MWR

Si comparamos este resultado con el que hicimos del TWR veremos que en este caso el valor resultante acumulado es algo inferior con la fórmula del MWR (13,2% vs. 14,1%) y que también se traslada obviamente en una TAE algo inferior (6,4% vs 6,8%).

Este MWR más bajo mostraría que el inversor no ha acertado o no ha tenido suerte con el timing de su inversión.

Por otro lado, en general, el TWR mide mejor el acierto del gestor, por eso se usa más y es el cálculo que usamos por defecto en inbestMe. De todas formas es bueno conocer también la fórmula del MWR, ya que en casos extremos el TWR puede dar una información poco relevante para el inversor.

Es importante que el inversor conozca estos cálculos y el porqué de su uso, ya que por defecto tenemos la tendencia a simplificar y usar el interés simple (fórmula que no es válida cuando hay entradas y salidas de capital).

Nota: lo más correcto es hacer estos cálculos después de todos los costes que soporta la cartera (de gestión, trading si lo hubiera y depositaria). Así lo hacemos en inbestMe por defecto para las carteras de nuestros clientes y para el cálculo de rentabilidad de nuestras carteras modelo.

Obviamente siempre podemos decidir hacer el cálculo después y antes de costes, deduciendo o no estos mismos del valor liquidativo de nuestra cartera.