Estos últimos días de mayo ha seguido habiendo caída de los mercados financieros. El MSCI World Index, el índice de renta variable global más seguido, ha bajado un 16% desde principios de año. El índice Nasdaq ha bajado un 25%.

Para empeorar las cosas, incluso los bonos han bajado. El índice de bonos, el Bloomberg Global Aggregate, ha bajado un 12,5%.

Esto no es habitual. Al menos durante los últimos 30 años, las acciones y los bonos han tenido una correlación negativa, lo que significa que cuando uno baja, el otro sube, lo que reduce el riesgo total de una cartera diversificada.

¿Por qué caen los bonos y las acciones de forma sincronizada?

Los movimientos correlacionados de bonos y acciones pueden ocurrir cuando la inflación es alta, como fue el caso en los años setenta y ochenta. En ese contexto, de hecho, los movimientos al alza de la inflación pueden afectar negativamente tanto a los bonos como a las acciones.

Prestemos algo de atención a la inflación que estamos sufriendo ahora

Venimos de un largo período en el que la principal preocupación era la deflación. Una serie de factores estructurales como la tecnología, el envejecimiento de la población, la globalización, tienden de hecho a empujar los precios a la baja. Esto es malo para la economía porque, si crees que los precios serán más bajos el próximo año, es muy probable que postergues tus compras y esto afectará el crecimiento económico. Al mismo tiempo, la deflación también podría aumentar el valor real de la deuda, haciendo casi imposible pagar la enorme cantidad de deuda que el mundo ha acumulado.

Esto ha hecho que, durante los últimos 30 años, casi nos olvidemos de la inflación

Pero, la pandemia fue un golpe duro para la economía en 2020. Los flujos normales comerciales en todo el mundo se interrumpieron o se distorsionaron de un modo o de otro.. Esto generó cuellos de botella, aumentos en el precio de los productos básicos y componentes, retrasos en las entregas. Básicamente, el costo de producir bienes aumentó.

Además, los gobiernos se embarcaron en programas fiscales de estímulo para sostener la demanda de los consumidores durante la pandemia. La gente, con más dinero disponible gracias a los menores gastos durante los confinamientos y más ayudas de los gobiernos, al no tener acceso a muchos servicios por el Covid, concentró su demanda en aquellos bienes que ya eran difíciles y costosos de producir.

La inflación en niveles no vistos

Esto ha llevado la inflación a niveles no vistos en los últimos 40 años.

Por lo general, cuando la inflación repunta, los bancos centrales aumentan los tipos de interés. Esto encarece la financiación de las empresas y tiende a ralentizar la economía. Una economía más débil reduce la presión en los precios.

Esta vez, los bancos centrales esperaron mucho más de lo habitual antes de aumentar los tipos de interés. Pensaban que la inflación se debía a cuellos de botella temporales y que las condiciones estructurales seguían siendo deflacionarias.

Probablemente, sea así, pero la inflación sigue siendo alta y los bancos centrales y la opinión pública no pueden tolerar más este tipo de desconexión entre la inflación y la política monetaria.

Por lo tanto, los bancos centrales van a subir los tipos de interés de manera bastante agresiva y esto es algo que asusta al mercado. También van a dejar de comprar bonos y a reducir los activos que tienen en cartera.

¿Cuánto tienen que aumentar los tipos de interés para normalizar la situación y que no haya caída de los mercados?

Esta es la gran pregunta porque los tipos de interés más altos implican que los precios de los bonos sean más bajos y también generalmente significan múltiplos de capital más bajos (lo que significa precios de acciones más bajos en comparación, por ejemplo, con las ganancias o las ventas que realiza una empresa).

En este frente hay aspectos negativos y aspectos positivos. Lo malo es que los tipos de interés oficiales siguen siendo extremadamente bajos en comparación con la inflación actual. La FED solo ha subido un 0,75%, en Europa los tipos oficiales siguen siendo negativos frente a una inflación del 8,5% y 7,5% respectivamente.

La buena noticia es que la expectativa de unos futuros tipos de interés más altos ya ha hecho parte del trabajo del banco central.

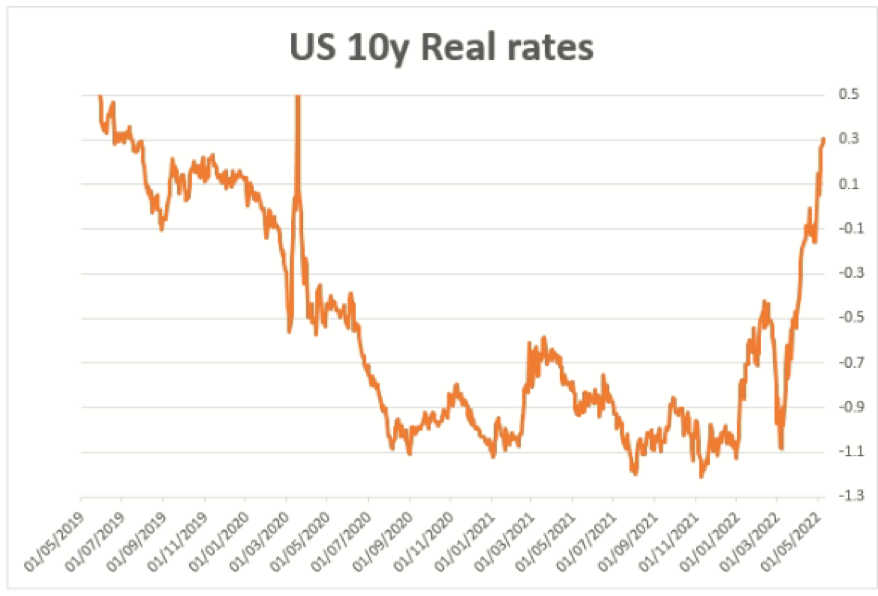

Probablemente, en este sentido, el movimiento más relevante ha sido el aumento de los tipos de interés reales. El tipo de interés real viene determinado por los tipos de interés menos la inflación esperada y es muy importante su influencia en la actividad económica.

En EE. UU. se han movido muy rápidamente desde el -1,1 % de hace unas pocas semanas hasta el +0,30 % a 10 años.

Los tipos de interés reales están estrictamente correlacionados con las valoraciones de las acciones, lo que significa que cuando los tipos reales son bajos, las acciones pueden ser más caras y viceversa. El siguiente gráfico muestra cómo los tipos reales más altos tienden a empujar hacia abajo los múltiplos de las acciones (el gráfico muestra el llamado P/E, que muestra la relación entre el precio de las acciones, la P o Price en inglés, y los beneficios, la E de Earnings).

El control de las expectativas futuras

Así, en definitiva, los bancos centrales han modificado muy poco los tipos de interés oficiales, que son extremadamente bajos en comparación con la inflación, pero la gestión de las expectativas de futuras subidas afecta bastante a otras variables financieras que impulsan la solidez de la economía.

Los tipos de interés reales son más altos, los tipos de interés hipotecarios son mucho más altos y esto ralentiza el mercado inmobiliario. Los diferenciales de crédito son más elevados, lo que encarece a las empresas que financian su actividad. Incluso un mercado de valores más bajo puede afectar la riqueza de las familias y ralentizar el consumo.

¿Hasta dónde puede llevar la caída de los mercados?

¿Por cuánto más sufrimiento deben pasar los inversores?

El inversor se pregunta: ¿hasta dónde puede llegar la debilidad del mercado y cuantas pérdidas deberé soportar?

Sin duda, la situación es una de las más difíciles de las últimas décadas, ya que el aspecto positivo de la diversificación ha aportado pocos beneficios. La debilidad puede prolongarse durante al menos algunos meses, pero también hemos aprendido en los últimos años que los ciclos económicos tienden a ser más rápidos que en el pasado.

Los bancos centrales tienen mucho trabajo por hacer en relación con los tipos oficiales, pero esto ya está muy descontado en las expectativas, que es lo que realmente impulsa los precios. Muchas variables financieras que afectan a la economía ya se han visto afectadas por las expectativas de los movimientos de los bancos centrales (anticipándose a lo que va a ocurrir). Los mercados no esperan a que la realidad se materialice, sino que continuamente descuentan (se anticipan a) las expectativas.

Además, comienzan a moverse cuando aún no hay evidencia. Tomemos como ejemplo la pandemia. Los mercados comenzaron a recuperarse en marzo de 2020, mucho antes de que llegaran las noticias positivas de las vacunas (noviembre de 2020).

El mercado retribuye al inversor que se mantiene firme en la caída de los mercados

Por lo tanto, todas las expectativas son negativas ahora y parece que haya pocas buenas noticias a la vista, pero hay que tener en cuenta que los mercados no esperan buenas noticias para recuperarse. Salir del mercado ahora parecería una opción fácil, pero volver al mercado a tiempo será muy difícil. Mucha gente nunca volvió a entrar en el mercado después de 2008 o 2020 esperando buenas noticias.

Así que nuestro consejo es el de siempre. Es probable que se presente un período difícil, pero, incluso durante períodos extremadamente malos en el pasado, lo mejor que se puede hacer es mantener el rumbo, y hacer aportaciones recurrentes. La rentabilidad que nos da el mercado a largo plazo no es más que la compensación por mantenerse firme durante la caída de los mercados.

Artículos relacionados:

Análisis de nuestras carteras después de este año 2020

Análisis de nuestras carteras después de este año 2020

Evolución de las carteras inbestMe durante el primer trimestre del 2021

Evolución de las carteras inbestMe durante el primer trimestre del 2021

Cambios en las Carteras Dynamic | Septiembre 2021

Cambios en las Carteras Dynamic | Septiembre 2021

Carteras Dynamic: aumentamos exposición a activos high quality

Carteras Dynamic: aumentamos exposición a activos high quality

Estimación de la TIR variable de la Cartera Ahorro en Euros 2023/2025

Estimación de la TIR variable de la Cartera Ahorro en Euros 2023/2025