Els objectius d’inbestMe estan alineats completament amb els nostres clients: ajudar-los a fer créixer el més possible els seus diners.

El llançament de la Cartera Estalvi d’inbestMe va en aquesta direcció complementant els nostres serveis actuals.

En aquest enllaç pots consultar la TIR actualitzada de les Carteres Estalvi.

La Cartera Estalvi és un compte diferent dels comptes d’estalvi o dipòsits que pots trobar en els bancs tradicionals. No és un dipòsit tradicional. És un compte de valors orientat a mantenir els teus estalvis i fer-los créixer en la mesura que ho permetin els tipus d’interès dels diners. Com que no està lligada a les polítiques comercials d’un banc tenim l’oportunitat d’oferir-te en la teva Cartera Estalvi la rendibilitat anualitzada més pròxima als tipus oficials dels diners, sigui en Euros o Dòlars.

Això vol dir que, d’una banda, pot ser que trobis interessos més atractius en dipòsits, si algun banc té una política agressiva per a accelerar la captació de dipòsits i de clients. Però és molt probable que la TIR de la nostra cartera Estalvi estigui sempre molt pròxima a les millors opcions.

Això és gràcies al fet que la TIR (o rendiment anualitzat) de la Cartera Estalvi és variable, es va adaptant als moviments dels tipus oficials dels bancs centrals d’Europa, per això la definim com una TIR variable.

I això és així de manera automàtica, és a dir no hauràs d’anar a la caça del millor dipòsit, tindràs sempre un dels millors tipus de manera automàtica. El nostre tipus d’interès en la Cartera Estalvi no és una promoció i no està vinculada a cap mena de condició, portar la teva nòmina, contractar una assegurança, una hipoteca o comprar un televisor. Això sí no et regalarem cap planxa, ni casserola, ni un altre utensili probablement innecessari per a la teva cuina.

A més probablement valoraràs tots aquests altres avantatges:

Nota important: La TIR variable que publiquem a cada moment és ja neta de qualsevol cost o comissió que suporta la Cartera Estalvi i més detalladament:

- La comissió de gestió d’inbestMe (0,12% a 0,25%),

- Trading o dipositària (0,06% a 0,105%)

- I el cost implícit dels fons monetaris (0,11%). El rang varia en funció del volum de la cartera.

Per què la TIR és variable?

A l’ésser una TIR variable, això vol dir que la TIR no està garantida en el temps. Dit d’una altra manera, sí que estaria garantida si els tipus oficials no variessin en l’any vinent, en el moment de la seva publicació, a cada moment que la publiquem.

Però com per disseny, aquesta cartera està lligada a fons o ETFS monetaris que repliquen els tipus d’interès oficials, si aquests varien, tal com està previst en els pròxims mesos (a l’alça en aquest cas), la TIR de la Cartera Estalvi variarà (pujar). Si l’escenari de tipus alcistes canvia a la baixa, la TIR variable en algun moment baixarà. Si els tipus d’interès tornen a ser negatius, per a la majoria d’inversors, no seria interessant mantenir la Cartera Estalvi. Per a alguns, encara que siguin negatius, sí que pot ser interessant mantenir per a “aparcar” plusvàlues fiscals latents.

En realitat això ha estat així gairebé tota la vida mentre els tipus han estat positius. No importa on facis les teves operacions bancàries, l’entorn de tipus d’interès sempre tindrà un impacte d’alguna manera en la teva vida financera. Un exemple que gairebé tots coneixem són les hipoteques amb tipus d’interès variables.

Els tipus d’interès que estan disposats a pagar els bancs pels dipòsits estan intrínsecament lligats sigui al Banc Central Europeu per a l’Euro o a la Reserva Federal per al Dòlar, que estableixen els tipus d’interès a la qual els bancs poden prestar diners entre si. Això es coneix com els tipus interbancaris.

Per a entendre això alguna cosa en més detall pots revisar com s’estableixen els tipus d’interès oficials i bancaris a Europa o als EUA.

Com la Cartera Estalvi està constituïda per fons o ETFs monetaris lligats als tipus d’interès interbancaris que estan al seu torn lligats als tipus oficials la TIR pot variar segons la política monetària: en els pròxims mesos previsiblement a l’alça mentre els bancs centrals apliquin polítiques restrictives, per a després estabilitzar-se i després reduir-se o normalitzar-se.

És probable que la política d’interessos zero s’hagi acabat i els tipus oficials tornin a tendir a ser positius, encara que això només el temps ho dirà. En la mesura que això sigui així, la Cartera Estalvi és un bon complement a una bona i saludable inversió per objectius.

Expectatives de rendibilitat, volatilitat, TIR i TIR variable

La Cartera Estalvi també és diferent dels nostres altres comptes d’inversió. En les nostres carteres d’inversió, sigui de fons indexats, de plans de pensions o ETFs vam mostrar la rendibilitat esperada a llarg termini de cadascuna d’elles. Aquesta rendibilitat esperada és en definitiva una expectativa estadística del que la cartera seleccionada obtindrà, en mitjana, al llarg dels anys, però com està subjecta a la volatilitat intrínseca de qualsevol inversió, per definició cada any obtindrem una rendibilitat diferent, i aquesta diferència pot ser més o menys acusada depenent, de la volatilitat esperada de la cartera, i més en particular de com es comportin els mercats en períodes més curts.

La Cartera Estalvi, encara que estrictament parlant, és una cartera d’inversió, pels actius que la componen, Fons o ETFs monetaris, té una volatilitat pròxima al 0% i, per tant, és fàcil determinar rendiment anualitzat o Taxa Interna de Retorn (TIR) donades unes circumstàncies de tipus. És a dir, la seva rendibilitat anualitzada a priori, el seu tipus d’interès o TIR, és fàcilment determinable pel que fa a la situació dels tipus oficials dels bancs centrals.

Si s’entén això, també s’entendrà perquè és variable. Si els tipus oficials dels bancs centrals varien, la TIR esperada també variarà gairebé automàticament i es traslladarà al teu compte.

En un entorn on els tipus dels bancs centrals van a l’alça, tenir una Cartera Estalvi com la que proposa inbestMe és probablement una forma molt eficient d’optimitzar els teus estalvis, ja que aquestes pujades es traslladaran gairebé automàticament en una millor rendibilitat, igual que en un entorn de tipus d’interès a la baixa, és millor tenir una hipoteca amb tipus d’interès variables (en comptes de fixos) per a pagar menys interessos.

Exemple de l’efecte d’una TIR variable

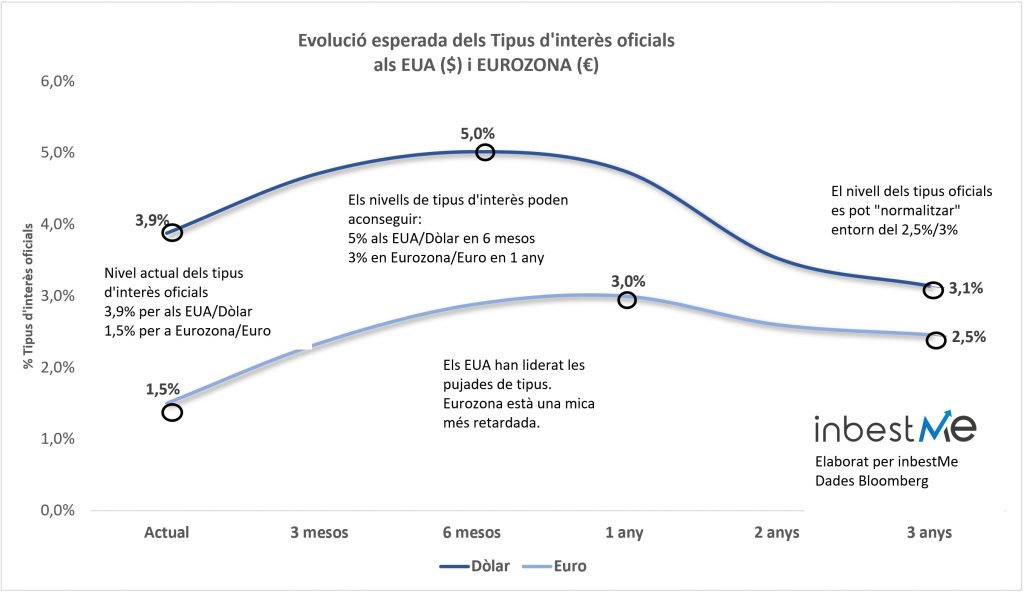

Per a il·lustrar més detalladament com es reflecteix això en la pràctica, usarem exemples, que amb un alt grau de probabilitat es poden produir en els pròxims 3 anys d’acord amb les expectatives de l’evolució dels tipus d’interès oficials (veure gràfic indicatiu superior o annex).

Nota: esto es una simple simulación basada en las expectativas de tipos de interés y no es ningún compromiso de que se va a obtener las TIRs promedios simuladas

La taula superior mostra quin seria un possible resultat d’un inversor que decideix dipositar a partir de l’1/12/2022 100.000 € dels seus estalvis amb una TIR variable inicial de l’1,05%. En les columnes de tipus d’interès simulem una possible evolució dels tipus d’interès oficials per a diferents períodes i quina és la nova TIR variable per a cada període. En l’exemple simulat reflectim una pujada a inicis del 2023 del 0,75%, una altra pujada a mitjan 2023 i una reducció del 0,25% a partir de finals del 2024.

A conseqüència d’aquestes variacions, en la nostra simulació, observem com la TIR variable té un període de pujades de l’1,05% a l’1,80% fins a aconseguir el 2,55% i després com a baixa al 2,30%.

Aquesta simulació, no deixa de ser això una mera possibilitat i encara que és compatible amb les expectatives que hi ha ara mateix sobre el tipus d’interès terminal a Europa del 3%, el resultat real pot ser diferent. Però sí que ens serveix per a mostrar com actua la TIR variable en un cas pràctic que pot acostar-se a la realitat. Pots veure més a baix un annex de les expectatives actuals dels tipus d’interès en el món.

El resultat d’aquesta simulació ens diu que:

- Dels 100.000 € hauríem acumulat 107.065 €

- Acumulant uns interessos de 7.065 €

- Que equivalen a acumular una rendibilitat del 7,06% o

- una TIR per a tot el període del 2,3%

La rendibilitat anualitzada resultant seria del 2,3% seria la TIR mitjana durant el període analitzat a conseqüència de les diferents TIRs variables simulades per a cada període.

A continuació vam mostrar un exemple similar ara amb els tipus d’interès esperats als EUA en dòlars que són més alts en aquests moments.

Nota: això és una simple simulació basada en les expectatives de tipus d’interès i no és cap compromís que s’obtindrà les TIRs mitjanes simulades.

La mecànica és la mateixa només que en aquest cas és més probable obtenir una rendibilitat anualitzada superior. El resultat d’aquesta simulació ens diu que:

- Dels 100.000 $ hauríem acumulat 111.500 $

- Acumulant uns interessos d’11.500 $

- Que equivalen a acumular una rendibilitat de l’11,5% o

- una TIR per a tot el període del 3,7%

Aquesta TIR del 3,7% seria la TIR mitjana durant el període analitzat a conseqüència de les diferents TIRs variables simulades per a cada període. Com en cada període són més elevades en aquesta simulació en dòlars, hi ha un increment d’1,4 punts percentuals respecte a la simulació feta per a l’Euro.

Esperem que aquests exemples t’ajudin a entendre millor el concepte de TIR variable i els seus possibles avantatges en l’entorn en què ens trobem.

Què passa si la TIR variable baixa?

D’alguna forma aquesta pregunta ja està contestada en les simulacions que hem fet. En les dues veiem que hi ha un període on simulem que la TIR variable baixa a partir del 2025.

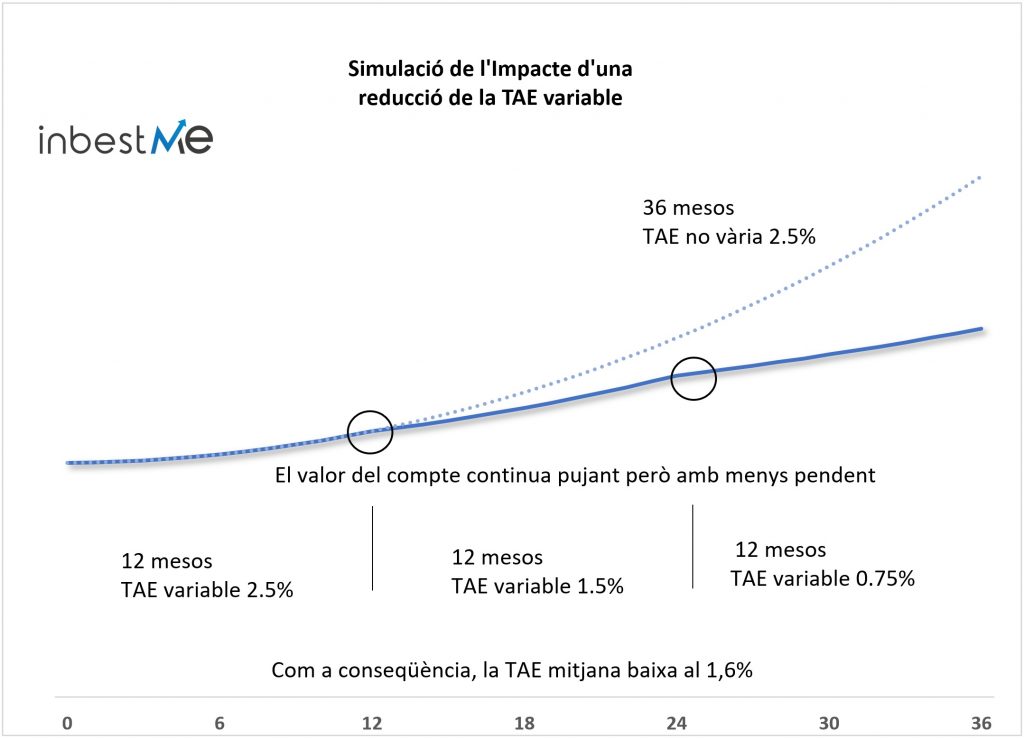

En el gràfic superior i perquè sigui més evident hem representat dos escenaris:

- Una TIR que no varia al 2,5% (punts discontinus) enfront de

- un altre escenari (línia contínua) on la TIR variable va baixant:

- durant dotze mesos inicials és del 2,5%

- durant els dotze mesos següents baixa a l’1,5%

- i durant els últims dotze mesos baixa al 0,75%

Gràficament, s’observen dos punts d’inflexió en el moment que la TIR baixa. És a dir, la corba continua pujant però més lentament. Dit d’una altra manera, continuem acumulant beneficis però a un ritme inferior.

Com a conseqüència òbvia, el resultat és que la rendibilitat anualitzada baixaria del 2,5% (en cas que es mantingués constant), i es reduiria a un 1,6%.

inbestMe informarà de les variacions de la TIR variable, sigui cap amunt o cap avall.

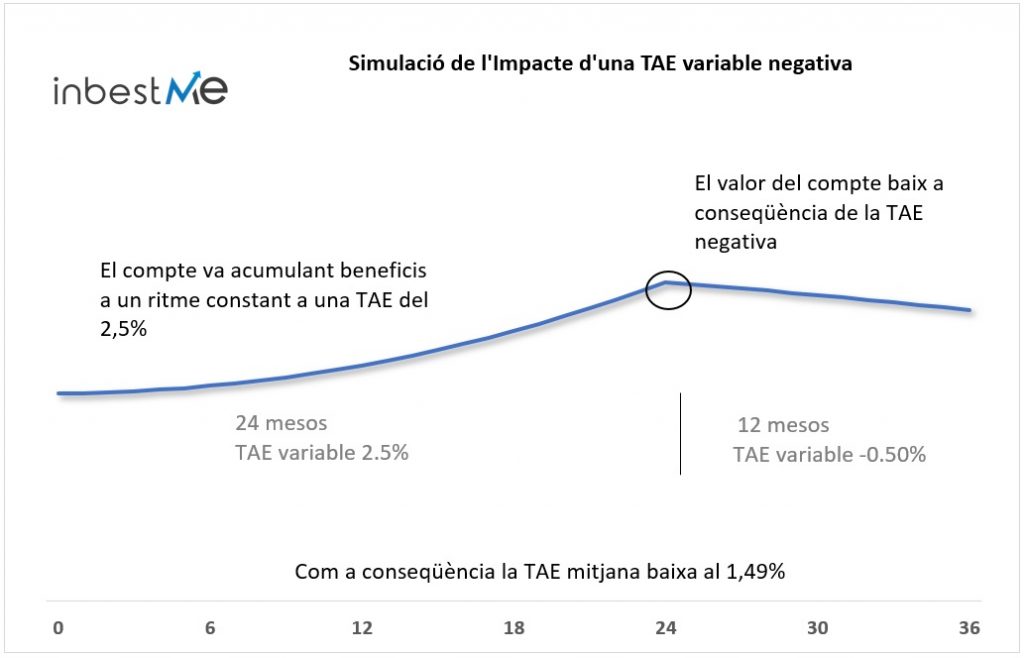

Què passa si la TIR variable és negativa

En el gràfic següent simulem un escenari on durant dos anys la TIR és positiva al 2,5%, no obstant això, l’últim any es converteix en negativa al -0,5%.

Com a conseqüència, a partir del fet que la TIR es converteix en negativa, el compte comença a perdre valor i la la rendibilitat anualitzada mitjana de tot el període baixaria a l’1,49%.

En el moment que es torna negativa, el més lògic és moure o traspassar l’acumulat (el compte estalvio amb fons està formada per fons traspasables) a un compte d’inversió on hi hagi expectatives de rendiment positiu. Per a determinats inversors pot ser fins i tot útil mantenir temporalment o parcialment la cartera estalvi per altres raons, entre altres per temes fiscals (si s’embena la cartera s’hauran de pagar els impostos en cas de plusvàlues).

inbestMe informarà especialment si la TIR es converteix en negativa i recomanarà les opcions més adequades en cada cas.

També et pot interessar aquest article:

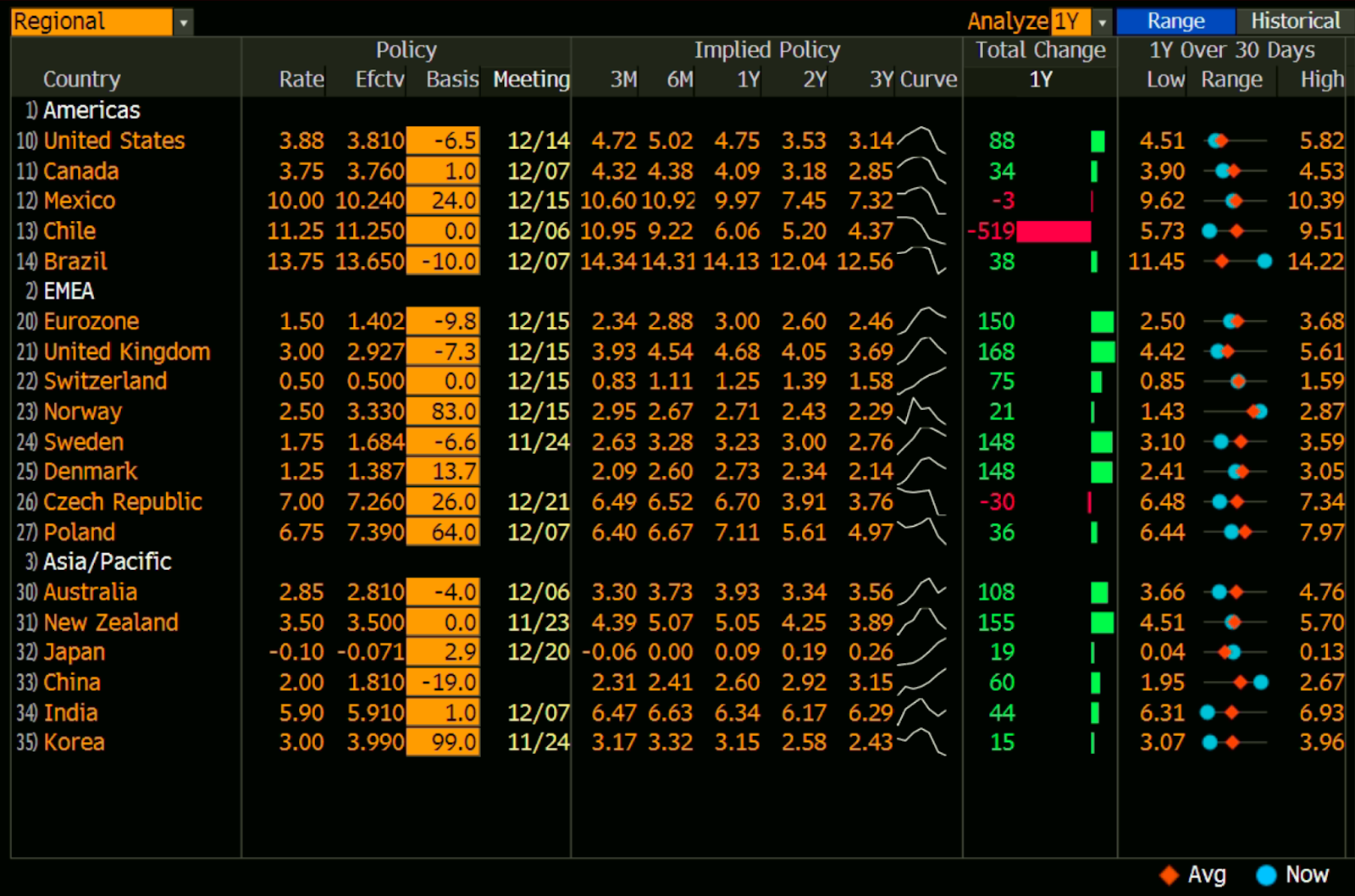

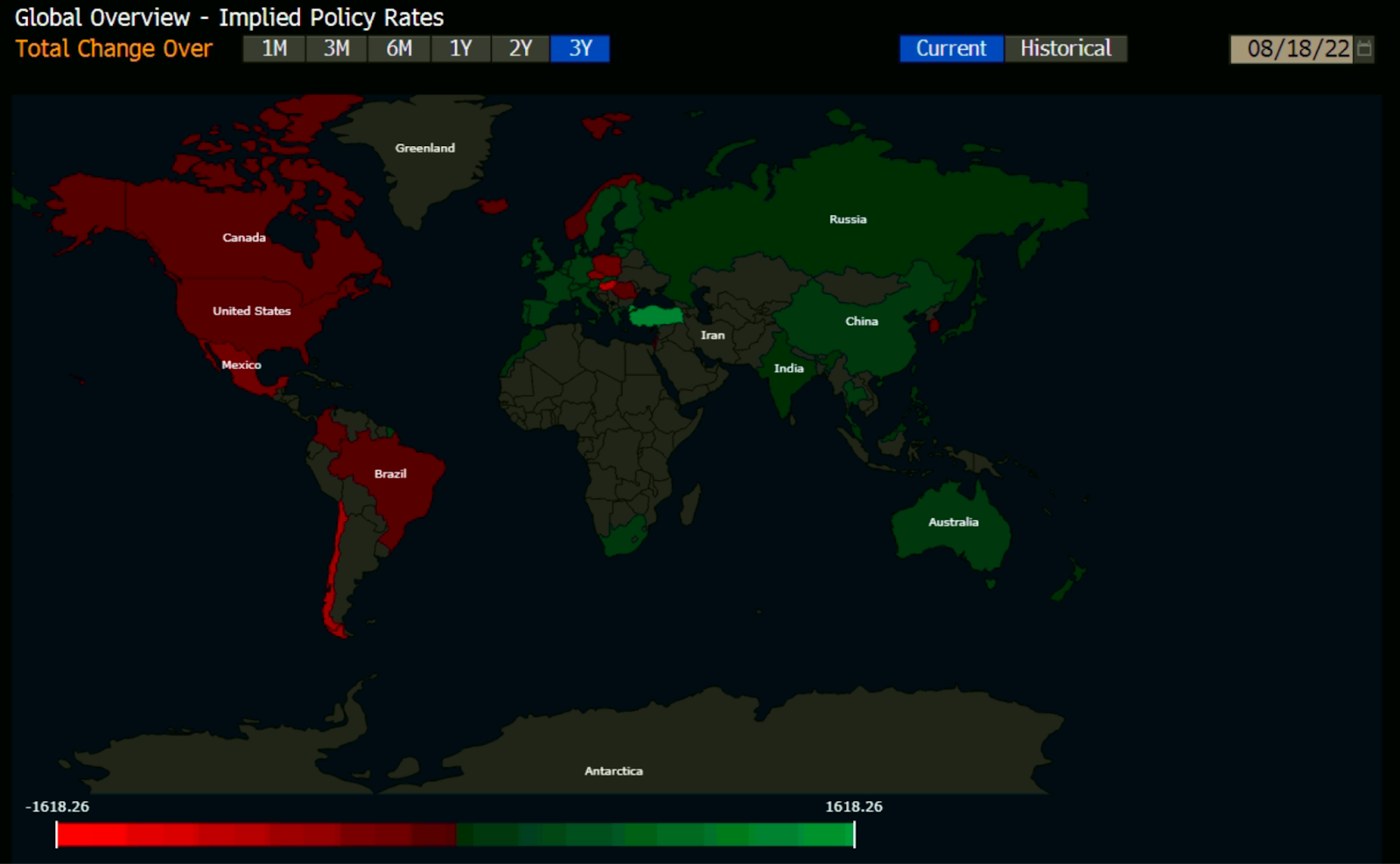

ANNEX: Expectatives de tipus d’interès en el món