2022 un any dolent per a la diversificació

L’any que acaba d’acabar ha estat dolent per als mercats financers. L’any 2022 ha estat un any excepcionalment dolent, però això no ens ha de fer oblidar que els mercats pugen més que baixen.

El més complicat és que ha estat un mal any també per a les carteres ben diversificades. En general, les classes d’actius tendeixen a no moure’s totes en la mateixa direcció i això és el que determina el benefici de la diversificació: en invertir en actius que tendeixen a moure’s en direccions oposades, el risc de tota la cartera disminueix.

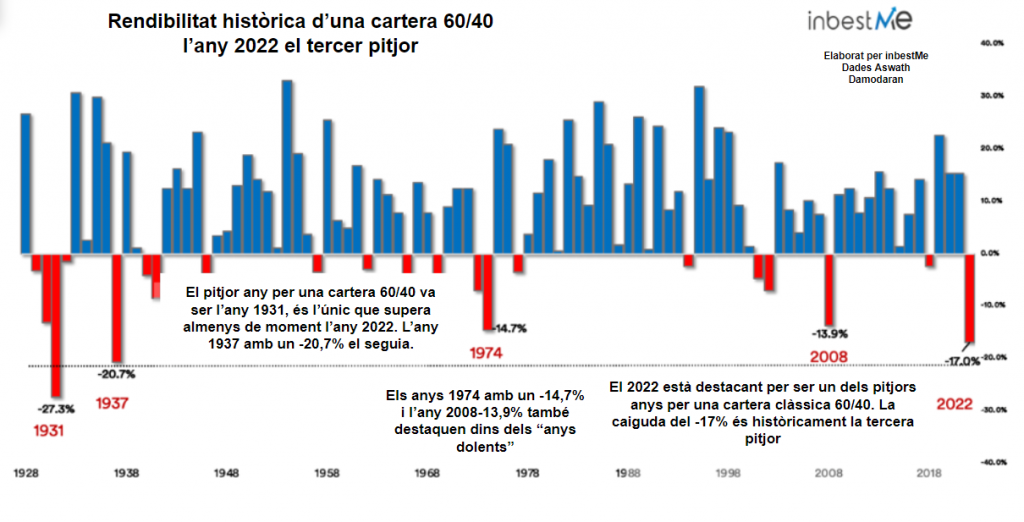

Habitualment, com a referència de carteres diversificades globals, s’utilitza el denominat 60/40, una cartera composta per un 60% d’accions dels EUA i un 40% de bons del Tresor dels EUA Els inversors europeus poden pensar que aquesta no és una bona referència, però de totes maneres té l’avantatge de tenir una llarga història i representa bastant bé el benefici de la diversificació en el temps.

Enguany la pèrdua d’aquesta cartera va ser del 17%. Com es pot veure en el gràfic a continuació, és la pitjor pèrdua dels temps moderns.

El fet que els bons i les accions es moguessin junts es va deure principalment al fet que tots dos reaccionen malament al mateix temps enfront d’una inflació sobtadament creixent. En general, quan el focus està en el creixement econòmic, les notícies positives sobre el creixement tendeixen a ser positives per al mercat de valors i negatives per als bons, i viceversa.

Aquest no és el cas quan el principal problema és la inflació, alguna cosa que no hem vist en els últims 30 anys.

Es pot repetir un any com el 2022?

La pregunta principal que ens podem plantejar ara és: poden els bons i les accions repetir un altre any tan dolent com aquest i hi ha altres oportunitats de diversificació?

Podem esperar que torni la correlació negativa entre accions i bons quan la inflació deixi de ser la principal preocupació dels inversors. En aquest moment, estem veient alguns senyals que la inflació està baixant, fins i tot estant lluny de l’objectiu del 2%.

En concret, estem en el 6,5% als EUA i en el 9,2% a Europa.

La percepció de totes maneres és que ja hem vist el pic. Per tant, encara estem lluny de nivells raonables, però la situació està millorant.

Hi ha alguna altra alternativa a la diversificació?

No. La diversificació continua sent la millor protecció contra un futur incert. Enguany no va funcionar correctament, però no hi ha altres alternatives i tornarem a la normalitat en el futur.

Pel que fa a altres instruments que podrien arribar a usar per a diversificar, com les matèries primeres, per exemple, utilitzem or en les carteres quan és possible. Pel que fa a altres matèries primeres, tendeixen a ser molt volàtils amb el pas del temps i els instruments que s’utilitzen per a invertir en elles, que generalment es construeixen amb derivats, poden ser molt costosos de mantenir a llarg termini. És per això que en aquesta adreça només fem servir or en les nostres carteres d’ETF (aquesta opció no està disponible per a fons indexats).

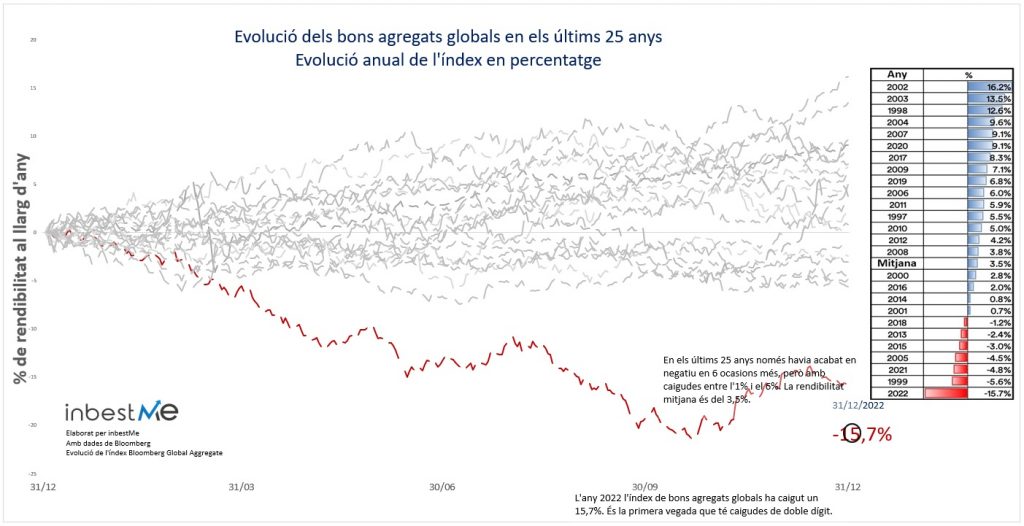

Un any atípic per als bons

El 2022 va ser dolent tant per als bons com per a les accions. Però mentre que l’any negatiu per a les accions no va ser excepcional en comparació amb altres mals anys baixos del passat, la pèrdua per als bons va ser absolutament excepcional. Això es pot veure fàcilment en el següent gràfic que mostra el rendiment dels bons en cadascun dels últims 20 anys.

Com es pot veure fàcilment, 2022 (en vermell) va ser clarament un cas atípic.

Es pot repetir un mal any com aquest?

Bé, les expectatives són que els bancs centrals detindran, o almenys alentiran les pujades de tipus d’interès durant l’any vinent, ja que la inflació s’està desaccelerant i això hauria de disminuir (o revertir) la pressió sobre el preu dels bons. De totes maneres, la inflació continua sent alta i el futur és incert.

El que sí que podem dir, en qualsevol cas, és que enguany partim d’un nivell de rendiment molt més alt per als bons. Estem al voltant del 3,5-4% per als bons del Tresor dels EUA, al voltant del 2,5-4% per als bons de l’estat europeus, segons l’emissor, i fins al 7-8% per als bons corporatius amb més riscos. Això significa que, en qualsevol cas, aquesta rendibilitat oferirà una espècie de “matalàs” als bons que farà molt menys probable la possibilitat de pèrdues de la mateixa quantia l’any vinent, encara que es materialitzi l’escenari advers i els tipus d’interès continuïn augmentant.

En un cert sentit, la pèrdua en el preu dels bons, pot entendre’s com la incorporació en el seu preu de majors retorns esperats per als pròxims anys.

Perspectives per als tipus de canvi

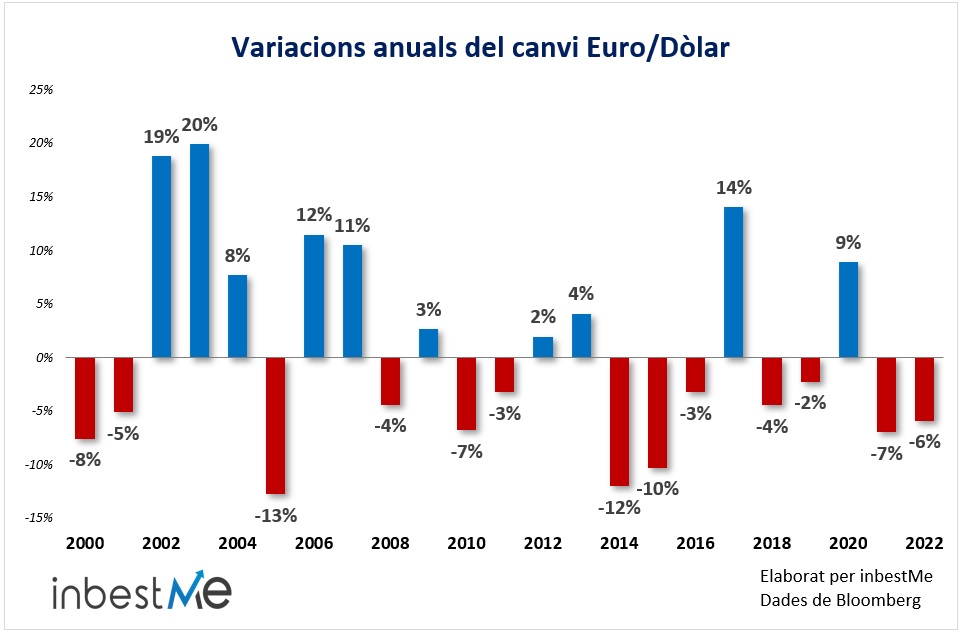

Durant aquest any, també, els moviments en els tipus de canvi han tingut un impacte considerable en l’acompliment de les carteres. En un cert moment d’enguany, l’euro va perdre al voltant del 16% del seu valor. Aquesta és sens dubte una pèrdua considerable.

L’impacte d’una depreciació de l’euro sobre el rendiment de les carteres és que per a qualsevol inversió en dòlars (o en qualsevol altra moneda estrangera que s’apreciï) s’afegeix una rendibilitat positiva a la cartera. Viceversa, quan l’euro s’aprecia, qualsevol inversió en moneda estrangera tendeix a ser un llast per al rendiment de la cartera.

El següent gràfic mostra el percentatge d’apreciació (barra positiva) o de depreciació (barra negativa) de l’euro enfront del dòlar des de l’any 2000. Com s’observa, tant 2022, però també 2021 han estat dos anys consecutius negatius per a l’Euro.

La pregunta que ens podem fer relacionat amb això és: hem de cobrir l’exposició al dòlar o no? La teoria diu que, a llarg termini, els moviments en el tipus de canvi (normalment) tendeixen a tornar a la seva mitjana.

El nostre enfocament creiem que és de sentit comú. Durant els últims anys el pes del dòlar es va tornar molt elevat en els índexs globals. Si mirem el MSCI World Index, l’índex de referència de les accions globals, veurem que el pes del dòlar ronda el 70%. Per a un inversor basat en euros, això seria un risc significatiu en cas de grans fluctuacions de divises.

Per tant, fins i tot si les monedes tendeixen a significar una reversió a llarg termini, les carteres podrien sofrir significativament en anys en què el dòlar perd molt, com 2002 i 2003, per exemple.

Per tant, decidim limitar l’exposició a divises al voltant del 30/35% de la cartera total. Clarament, si el valor de l’euro cau, com en la primera part de 2022, hagués estat millor no cobrir res. Però com el futur és incert, preferim mantenir més equilibrat el risc dels nostres clients.

L’última part de l’any va veure una recuperació molt forta de l’euro. Pots conèixer la nostra opinió sobre l’eur/usd a mitjà-llarg termini i sobre el que està passant amb l’Euro/dòlar en aquests moments i els factors que van impulsar la recuperació de l’euro des de la tardor passada.

El nostre enfocament de la inversió indexada

L’enfocament descrit anteriorment respecte a la cobertura de l’exposició a divises reflecteix el nostre enfocament general de la inversió passiva. Com ja has de saber, creiem que la inversió indexada amb el temps, és superior a la inversió activa. S’ha demostrat àmpliament i pots veure proves que els fons de gestió activa no baten als seus índexs i, per tant, que la inversió activa tendeix a destruir valor amb el temps.

Per tant, construïm les carteres sobre la base de la diversificació que es reflecteix en la seva major part en les ponderacions dels índexs de renda variable i renda fixa mundials.

Modifiquem aquestes ponderacions només quan les valoracions són extremes i quan podria ser preferible una estratègia alternativa per a preservar, millor, un perfil òptim del binomi risc-rendibilitat de les carteres en benefici dels nostres clients.

Aquest és l’esperit segons el qual creiem que una exposició total al risc de tipus de canvi dictada per les ponderacions actuals de l’índex podria ser massa alta per a un inversor europeu i exposar als nostres clients a riscos de tipus de canvi excessius.

Amb el mateix esperit, l’any passat reduïm l’exposició al risc de tipus d’interès de les carteres de baix risc enfront de la dels índexs, ja que la rendibilitat-risc dels bons semblava massa esbiaixada i que podia derivar en pèrdues potencials extremes (com així ha estat).

Lamentablement, les pèrdues no s’han evitat completament, ja que no es pot evitar l’exposició al risc de tipus d’interès en un món incert, però les caigudes dels perfils baixos, del 7% al 9%, continuen sent molt inferiors al -15/-16% dels índexs globals de bons.

Rendibilitats de les nostres carteres en el 2022

En el 2022, les nostres carteres en el 2022 estan totes en pèrdues, com a resultat del moviment simultani a la baixa de totes les classes d’actius que hem esmentat anteriorment.

Pots veure un informe addicional i específic sobre:

- Rendibilitat de les carteres de plans de pensions a tancament 2022

- Rendibilitats de les carteres indexades ISR a tancament del 2022.

- Rendibilitats de les carteres de ETFs Value a tancament del 2022.

- Rendibilitats de les carteres Dynamic a tancament de l’any 2022

- Rendibilitats de les carteres en dòlars a tancament del 2022

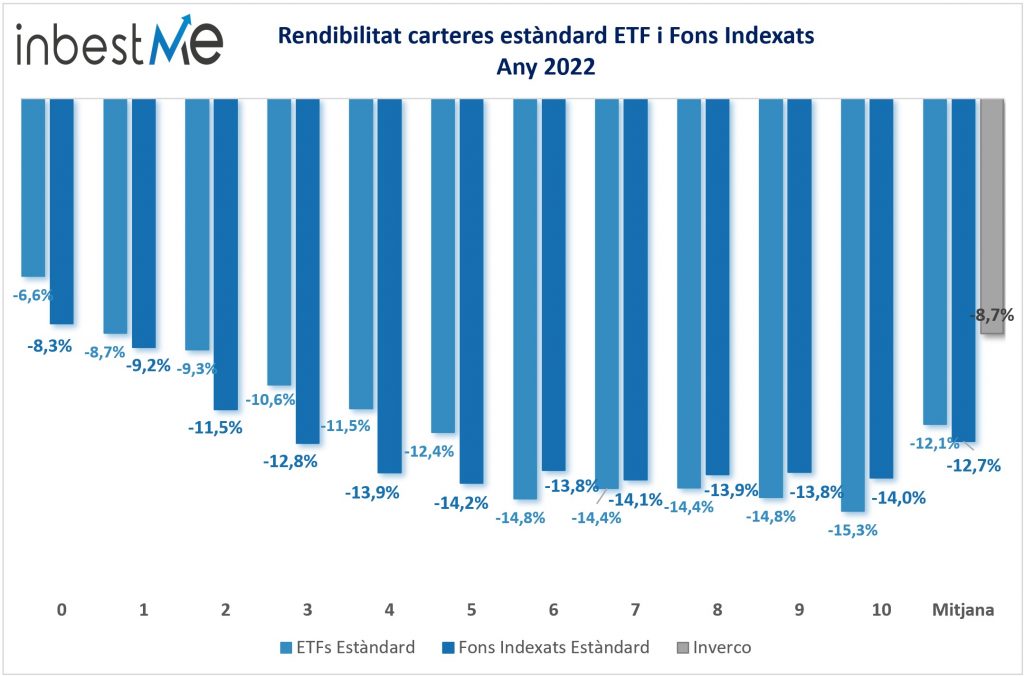

El següent gràfic mostra l’acompliment de les dues carteres principals d’indexació estàndard amb els seus 11 perfils de risc (del 0 al 10).

Les carteres de fons indexats estàndard cauen enguany en mitjana un 12,7% mentre que les carteres en ETFs cauen, en mitjana una mica menys, un 12,1%.

D’altra banda, s’observa una certa tendència en els perfils baixos a tenir caigudes menors en les carteres de ETFs (-6,6% i -8,7% perfil 0 i 1 respectivament) que tenen un alt pes en renda fixa, gràcies a la major varietat d’instruments que limiten el risc de tipus d’interès en aquesta mena d’actiu i pel fet que part de l’exposició a la renda fixa es va substituir en aquestes carteres per or: aquesta possibilitat no existeix en les carteres de fons indexats que cauen alguna cosa més en aquests perfils.

En canvi, en els perfils més alts cauen alguna cosa més les carteres de ETFs.

Els perfils de risc baix (0 i 1) es comparen amb els fons mutus Renda Fixa mixta, els perfils 2 i 3 es comparen amb Renda Fixa Mixta internacional, els perfils de risc mitjà del 4 al 8 es comparen amb la renda variable mixta internacional i es comparen les carteres de més risc amb la categoria de Renda Variable internacional.

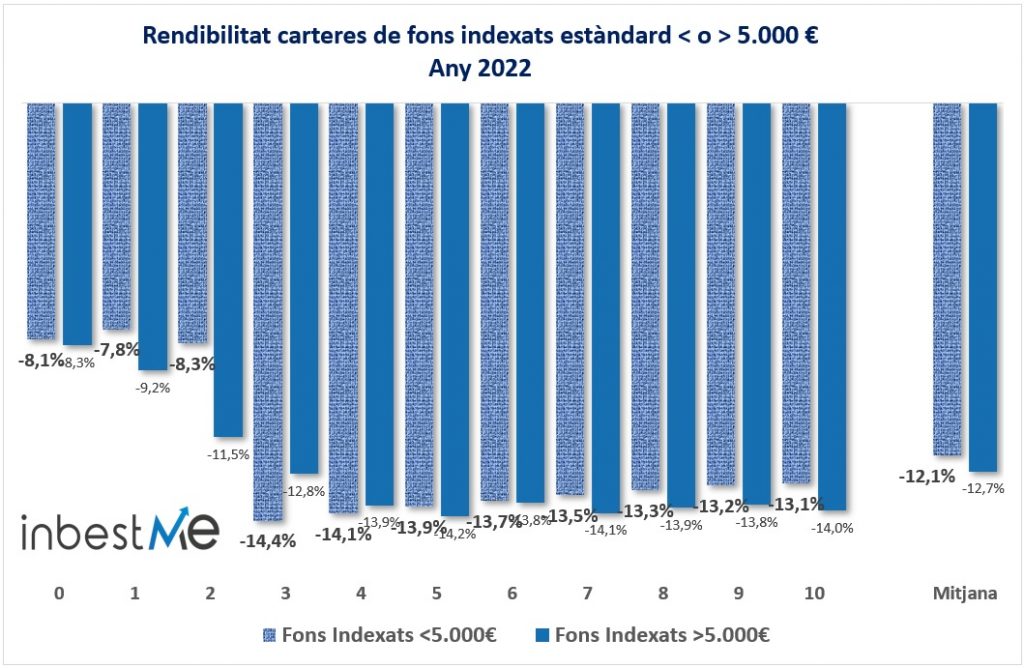

Les carteres de menys de 5.000 € s’han beneficiat de la menor cobertura enfront del dòlar (que com hem vist s’ha revaloritzat l’any) i cauen menys en aquest 2022 que les carteres de més de 5.0000. En mitjana cauen un 12,1% o sigui 0,6 punts percentuals menys. Això és així especialment en els perfils alts, però, en canvi, es veuen perjudicades per la seva menor diversificació en alguns perfils intermedis.

Rendibilitats de les nostres carteres des del seu inici

Les nostres carteres han estat dissenyades per a la inversió a mitjà i llarg termini (el termini mínim recomanat són 3 anys) i és en aquests terminis on creiem que han de mesurar-se. Per a terminis per sota de 3 anys recomanem no prendre riscos i buscar com optimitzar els nostres estalvis en un Compte d’Estalvi.

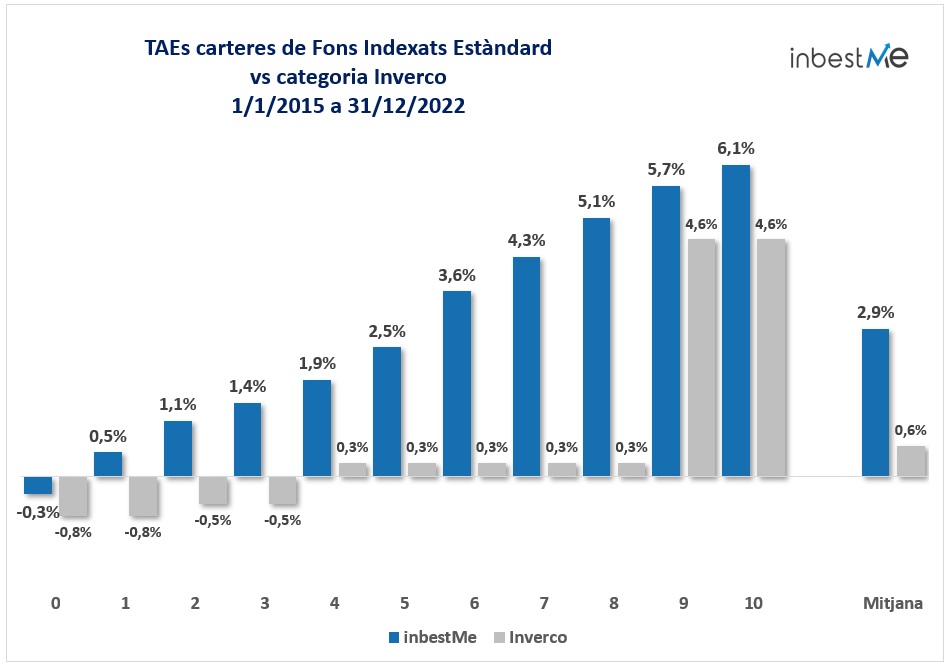

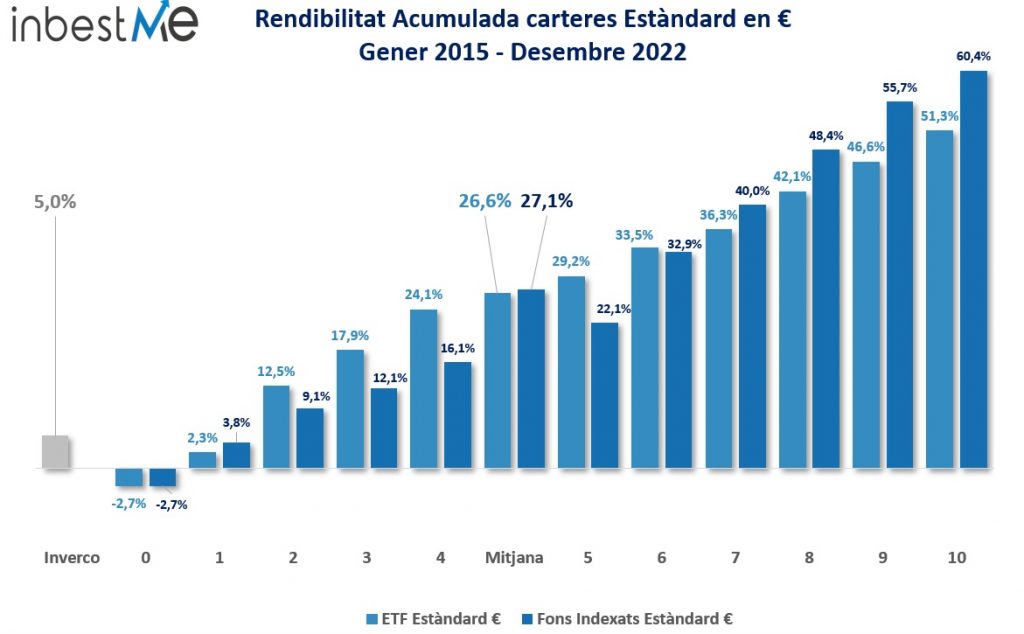

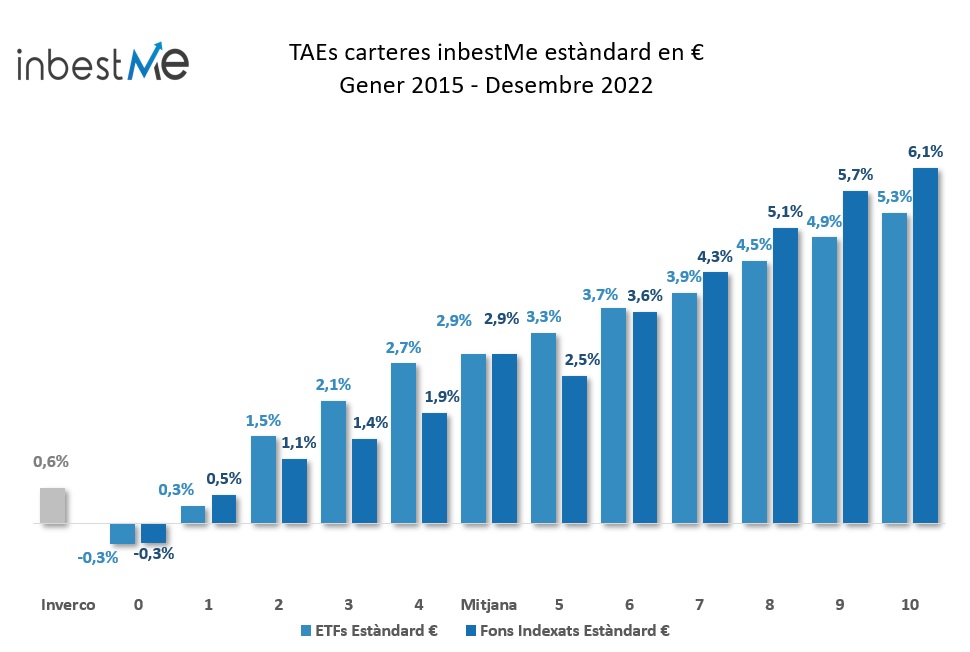

Des de la seva creació al gener de 2015, les rendibilitats de les nostres carteres continuen sent clarament molt positives i això malgrat un any 2022 molt negatiu.

La rendibilitat mitjana de les carteres de ETFs i de fons indexats és respectivament del 26,6% i el 27,1%, enfront del 5% de la rendibilitat mitjana ponderada dels fons d’inversió a Espanya, segons l’estadística d’Inverco.

És a dir, les nostres carteres han acumulat en mitjana un 22% de més rendibilitat que la mitjana ponderada dels fons d’inversió a Espanya.

A tancament del 2022, la TAE mitjana de les nostres carteres és del 2,9%, és a dir 2,3 punts percentuals més que la TAE mitjana ponderada dels fons d’inversió a Espanya, que és del 0,6%, segons l’estadística d’Inverco.

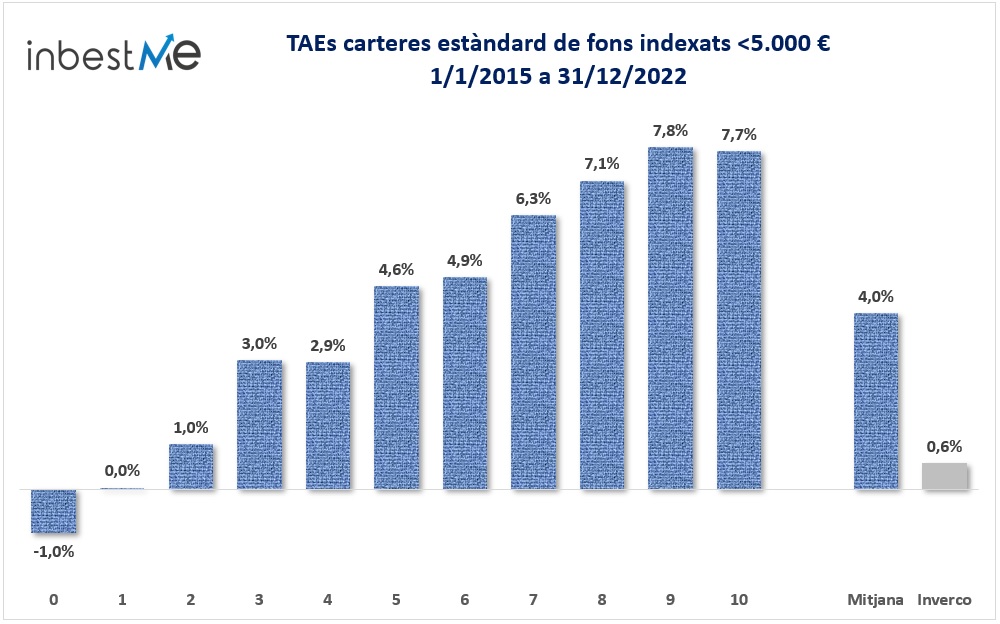

A tancament del 2022, la TAE mitjana de les nostres carteres <5.000 € en fons indexats és superior, i aconsegueix un 4%.

Aquestes carteres s’han beneficiat de diversos períodes on una major exposició als EUA i al dòlar han anat a favor d’aquestes carteres.

Considerem aquestes carteres un pas previ per als clients que comencen amb menys import. El comitè d’inversió prefereix la major diversificació i control que permeten les carteres >5.000 € amb més fons.

Comparació detallada del comportament de les nostres carteres vs. les diferents categories dels fons d’inversió.

Això s’aplica també si comparem les diferents carteres de Inbestme amb la categoria rellevant dels fons d’inversió a Espanya segons les estadístiques de Inverco.

En el gràfic següent veiem una comparació de tots els perfils de les nostres carteres comparades a les diferents categories de les estadístiques de Inverco dels fons d’inversió a Espanya, perquè puguem comparar les nostres carteres amb la categoria corresponent que cobreixen la mateixa classe d’actius i tenen un perfil de risc similar.

Com s’observa en la part central, on es posicionen la majoria dels nostres clients, les diferències poden arribar a ser de 3 a 4 punts percentuals. En els extrems aquestes diferències estan entre 1 a 3 punts percentuals (excepte en el perfil 0 que és de 0,5 punts percentuals…

La TAE mitjana de les nostres carteres ha caigut al tancament del 2022 des del 5,4% al tancament del 2021 al 2,9% i estan entorn d’uns 1,5 punts percentuals de l’esperat.

Confiem que en els pròxims anys aquesta situació es reverteixi i que les rendibilitats de les nostres carteres tornin a estar més pròximes als seus objectius. Això és una conseqüència que els mercats financers baixen ràpid, però pugen més i més temps.