Recordem que la volatilitat o desviació estàndard, és una de les expressions del risc d’una cartera. La lògica que hi ha darrere és que com més volatilitat, llegeixi’s variabilitat, més sensació de risc pot tenir un inversor. Encara que això pot ser discutible, en el sector financer, la volatilitat és generalment acceptada com una de les mesures més importants del risc. Vegem una de les fórmules per a reduir el risc (la volatilitat) d’una cartera o d’una inversió en general.

Què és el concepte de volatilitat mínima?

Dins de l’arsenal del qual es denomina els factors o els índexs smart beta un d’ells és la mínima volatilitat.

A l’inici, la indexació es va centrar en els índexs mundials principals, i sense considerar cap factor, però amb el temps i amb la sofisticació de la indexació, han anat apareixent índexs que incorporen factors, sent un d’ells el de mínima volatilitat.

Si ens remetem per exemple a la metodologia de MSCI per a construir els seus índexs de mínima volatilitat, veiem que l’objectiu és aconseguir respecte a un índex principal:

- Una Beta més baixa.

- Una menor volatilitat.

- Un biaix de capitalització inferior.

- Un biaix cap a les accions amb baix risc idiosincràtic.

Quines implicacions té filtrar per volatilitat mínima?

Quan ens indexem filtrant per algun o un altre factor, temàtica o estil d’inversió, això implica segur, reduir el nombre d’empreses en les quals invertim.

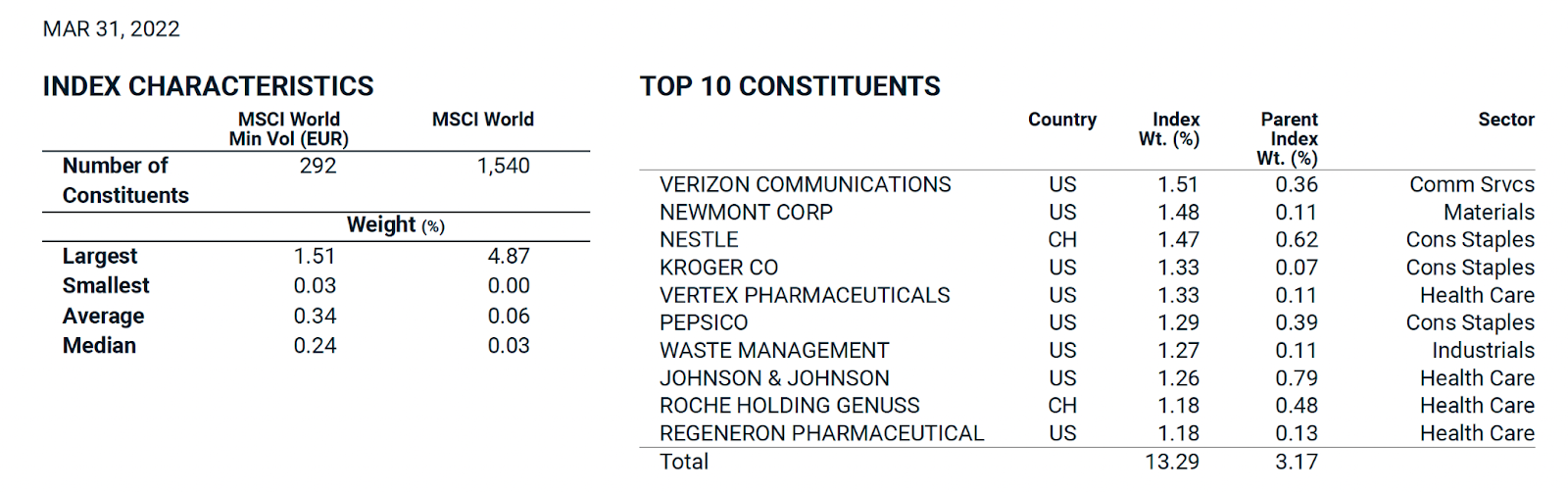

Segons veiem en el quadre superior a l’esquerra, el nombre d’empreses que constitueixen l’índex de mínima volatilitat, es redueix dràsticament de les 1.540 empreses que componen l’índex principal a les 292 empreses de l’índex amb mínima volatilitat.

A la dreta veiem com el pes de determinades empreses s’incrementa a causa d’això i desapareixen del top 10 empreses que tots coneixem.

Especialment veiem, comparant-ho amb el quadre superior, com desapareixen moltes de les empreses tecnològiques que ara dominen els índexs. Aquestes es caracteritzen (algunes d’elles) precisament per tenir volatilitats més altes.

Quins resultats obté un índex de volatilitat mínima?

Si comparem les dades que ens facilita MSCI dels seus dos índexs globals de renda variable, amb i sense filtre de mínima volatilitat, es confirma que l’objectiu de reduir el risc (la volatilitat) s’obté clarament.

Font MSCI World

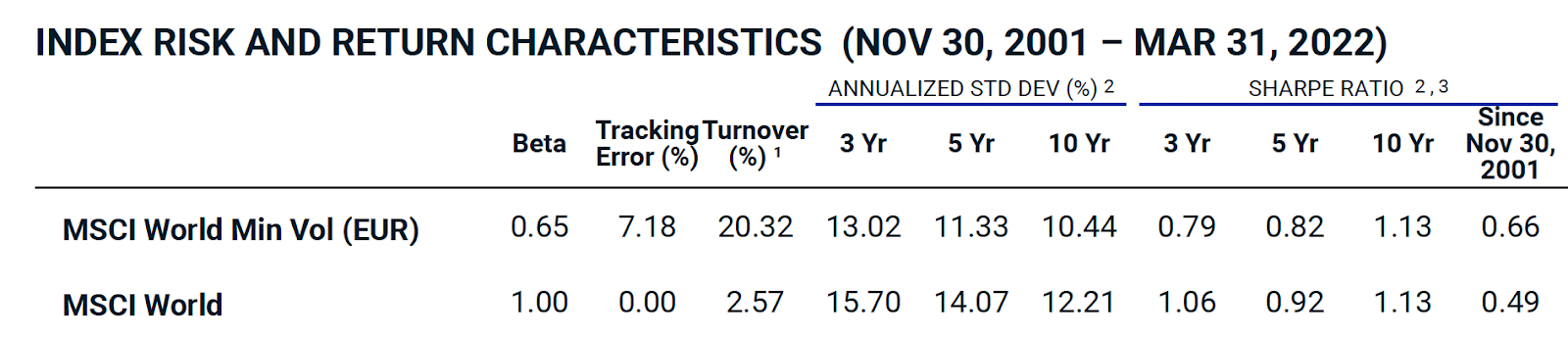

En el cuado superior veiem com la desviació estàndard (la mesura estadística de la volatilitat) del MSCI World Minimum Volatility ha estat en els últims 10 anys del 10,44%, gairebé 2 punts percentuals inferiors al 12,21% del MSCI World.

A més, i com és d’esperar, la reducció de volatilitat per a l’índex global de mínima volatilitat és consistent en els diferents períodes que ens mostra la taula.

Per tant, podem afirmar rotundament que l’índex de mínima volatilitat compleix amb el seu propòsit de reduir el risc (la volatilitat), valgui la redundància.

La relació entre risc i rendibilitat

No és la primera vegada que comentem que en el món financer hi ha una regla gravada en pedra: no hi ha rendibilitat sense risc. Una mostra d’això la veiem clarament en aquest cas: la reducció de risc té les seves conseqüències en forma de rendibilitat, en alguns períodes determinats.

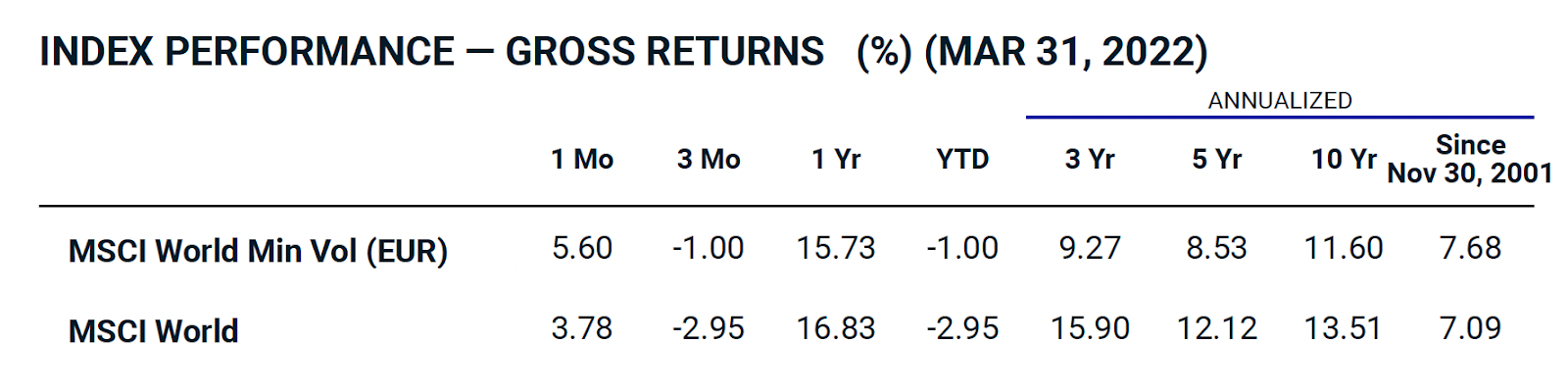

Com veiem en la taula superior, la TAE dels últims 10 anys ha estat per a l’índex de volatilitat mínima de l’11,6% gairebé 2 punts percentuals menor, respecte a la TAE de l’índex principal del 13,5%.

Si mirem per als altres períodes (3 i 5 anys) aquestes reduccions són encara més rellevants.

No obstant això, veiem alguna cosa que és molt valuós: en la taula MSCI també ens facilita una dada des del 30/11/2001 on la TAE és del, 7,7% per a l’índex de volatilitat mínima, una mica superior al 7,1% de l’índex principal.

Això és el que ens va fer afirmar en el seu moment que:

“Les accions menys volàtils, a part de disminuir el risc de la cartera, tendeixen a garantir millors rendiments (contradient la suposició fonamental de la teoria financera que prediu una relació positiva entre el risc i el rendiment).”

Hi ha alguns estudis que mostren que, la baixa volatilitat és un dels factors que generalment garanteix una major rendibilitat a llarg termini, almenys des de l’any 2000 i que estimen que el fet que la rendibilitat hagi estat major podria no ser una excepció.

Clar, el problema és el de sempre que rendibilitats passades no són garantia de rendibilitats futures. En aquest cas, com gairebé sempre, la visió canvia segons el període triat.

Veiem en el gràfic superior un altre exemple d’això: des del període 1/3/2007 fins al 31/3/2022 el MSCI World (8,9%) hauria batut a la versió de mínima volatilitat (8%) en gairebé un punt percentual.

En conclusió, si bé hi ha dades que demostrarien que la baixa volatilitat produeix més rendibilitat a llarg termini, pot ser prudent assumir, que hi ha una possibilitat que triant un índex de mínima volatilitat perdem rendibilitat, almenys en alguns períodes. Tal com les lleis financeres ho estableixen: l’inversor haurà de valorar si la reducció de volatilitat és suficient per a triar aquests índexs.

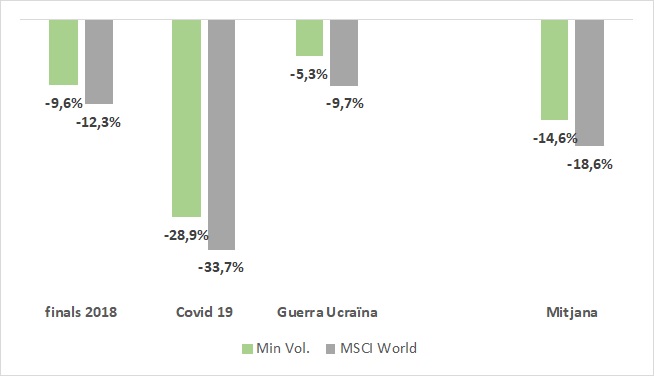

El mínim risc en els períodes d’alta volatilitat

El que sí hem comprovat que és bastant consistent el comportament d’aquest índex en períodes convulsos.

En el gràfic de dalt veiem com en 3 períodes convulsos recents, la mínima volatilitat ha significat clarament assumir menys pèrdues temporals.

Aquests 3 períodes l’índex de volatilitat mínima ha caigut gairebé un 4% menys. La qual cosa és un percentatge significatiu per a l’inversor que busca precisament això.

Per a concloure, els índexs de mínima volatilitat s’han comportat millor que els seus índexs principals en termes de rendibilitat, en les caigudes més recents, complint també les seves expectatives en aquest aspecte.

És cert que aquests índexs i ETFs són molt recents i convindrà veure si en períodes de caigudes més llargs ratifiquen per al que van ser creats.

La mínima volatilitat obté rendibilitats corregides per risc iguals o superiors en el llarg termini

Quan reproduïm el quadre de volatilitats anteriorment no esmentem un paràmetre molt interessant.

Font MSCI World

A la dreta del quadre superior que reproduïm de nou, observem com en relació amb el ratio de Sharpe, en els últims 10 anys tots dos índexs han obtingut una xifra idèntica: 1,13.

És a dir, que la rendibilitat assolida per unitat de risc seria igual per a l’índex de mínima volatilitat que per a l’índex principal.

No obstant això, si analitzem diferents períodes tornem a veure xifres que no ens deixen arribar a una conclusió determinant. I és que, en períodes més curts la ràtio de Sharpe ha estat millor per a l’índex principal.

Mentre que en el termini més llarg que ens ofereix MSCI (novembre 2001), la ràtio de Sharpe per a l’índex de mínima volatilitat (0,66) seria clarament millor que el de l’índex principal (0,49).

Si ens fixem en la dada de més llarg termini, això reafirmaria i reforçaria que les accions menys volàtils a part de disminuir el risc de la cartera, tendirien a garantir millors rendiments, en aquest cas corregits per risc. Contradient de nou la suposició fonamental de la teoria financera que prediu una relació positiva entre el risc i el rendiment.

Com invertir amb índexs per a reduir el risc (volatilitat)?

Com hem vist, els resultats de la mínima volatilitat no són perfectes. En determinats períodes és probable que hàgim d’acceptar una rendibilitat menor si optem per reduir el nostre risc.

El que sí que es pot afirmar amb una certa rotunditat, segons el ja comentat, que aquests índexs obtenen resultats interessants per a l’inversor preocupat pel risc mesurat per la volatilitat.

La preocupació per reduir el risc de les nostres carteras Dynamic ens va fer analitzar l’oferta existent per als índexs de mínima volatilitat.

Ara mateix, en el món de la indexació només existeixen ETFs que segueixin a índexs de mínima volatilitat.

En la taula següent llistem els dos que usem en inbestMe en les nostres carteres Dynamic en Euro:

Com veiem ja tenen volums rellevants de molts milions d’euros. Això sí, els volums són molt inferiors als índexs principals. Com a defecte, assenyalar, que els TER dels índexs de mínima volatilitat, són més alts que els dels seus índexs principals.