Durant 2022 hi ha hagut una gran volatilitat en els mercats de bons, però també el mercat de divises ha sofert alguns moviments importants. El canvi euro/dòlar va tocar un mínim de 0,95 a l’estiu del 2022 i ara torna a estar per sobre d’1,08.

Per què va baixar l’Euro i què està passant ara?

Per a començar és important recordar que el dòlar és la moneda refugi que tendeix a apreciar-se en condicions de pànic. Això va ser el que va succeir després de la invasió russa d’Ucraïna.

L’economia mundial està molt centrada en el dòlar. El dòlar és la moneda més important que utilitzen els bancs centrals de tot el món per a mantenir les seves reserves i és la moneda que generalment s’utilitza per al comerç internacional.

Molts estats i empreses de mercats emergents emeten deute en dòlars perquè és més fàcil trobar compradors de bons en dòlars que compradors de bons denominats en la seva moneda local.

Aquesta alta demanda de dòlars li dona als EUA un gran privilegi, ja que li facilita finançar el seu enorme dèficit pressupostari i comercial.

El problema és que quan hi ha pressa per reduir els riscos i ”desapalancarse”, el dòlar té una gran demanda i posa baix tensió al sistema financer mundial. Pensem, per exemple, als països de mercats emergents que han de pagar un deute en una moneda que s’enforteix.

Això és una mica el que va passar l’estiu passat. El dòlar va començar a apreciar-se fins que el sistema financer mundial va entrar en tensió. Alguns països, com el Japó i la Xina, van intervenir en el mercat de divises venent dòlars i comprant la seva divisa.

A partir de la tardor, la situació va canviar. El pànic es va moderar una mica i altres països també van començar a pujar els seus tipus d’interès. Això va ajudar a sostenir les respectives monedes.

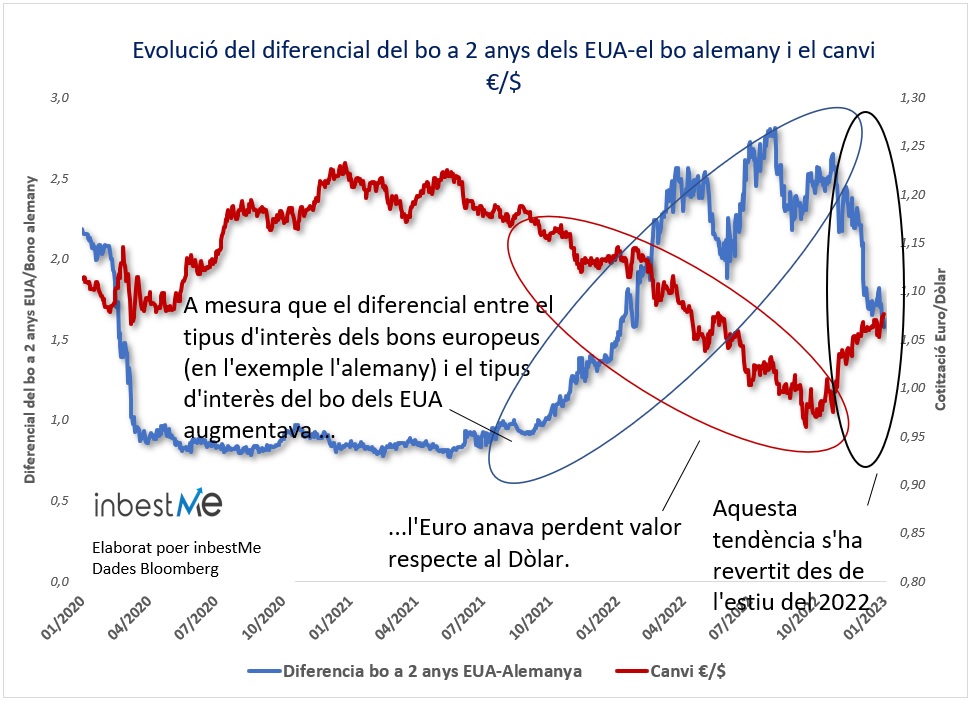

En el següent gràfic es pot observar que el diferencial de tipus d’interès entre els EUA i Europa s’ha tornat menys desfavorable per a l’euro durant els últims mesos.

L’agost del 2022, el rendiment dels bons del Tresor a 2 anys era al voltant d’un 2,80% més alt als EUA que a Europa: ara aquest diferencial és “només” al voltant d’un 1,60% més alt. Els diners tendeixen a moure’s cap a aquells països que ofereixen una millor remuneració i això augmenta la demanda de les seves divises.

Tal com s’observa en el gràfic superior, la reducció del diferencial de tipus d’interès a favor del dòlar ha ajudat a la recuperació de l’euro.

En aquests moments s’espera que la Reserva Federal dels EUA (FED) redueixi la velocitat de les seves pujades de tipus. Mentre que el Banc Central Europeu (BCE) podria continuar durant més temps. Això podria reduir encara més el diferencial de tipus d’interès.

Què està passant ara amb el tipus de canvi EURO /DÒLAR?

Després del fort repunt des d’aquest estiu, és probable que l’euro es prengui una pausa, i perdi part de la seva revaloració respecte al dòlar.

Però a mig-llarg termini és probable que el dòlar continuï tenint alguns obstacles. De fet, és ben sabut que molts països que no estan alineats amb els EUA volen diversificar les seves reserves de divises més enllà del dòlar.

Sens dubte, almenys de moment, no hi ha una altra moneda que pugui substituir al dòlar. A vegades, el iuan s’usa per al comerç internacional entre països que pretenen desdolarizar la seva facturació, però això és bastant marginal i la moneda xinesa no sembla madura per a convertir-se en una moneda de reserva o una moneda àmpliament utilitzada per a facturar el comerç internacional.

De totes maneres, no es pot descartar per complet el fet que una gran part del món està tractant de disminuir els seus actius i l’ús del dòlar.

Això probablement també explica l’augment del preu de l’or durant els últims mesos, que ha abandonat la seva habitual correlació negativa amb els tipus d’interès reals i ha continuat a l’alça malgrat l’augment dels tipus reals. Això probablement es deu a la gran quantitat d’or que compren aquells bancs centrals que prefereixen retenir or en lloc de dòlars.

També cal tenir en compte que aquests països com la Xina i Aràbia Saudita, per exemple, són també els països amb majors superàvits comercials, cosa que significa que tenen alguna entrada de divises pel fet que exporten més del que importen, que han d’invertir i probablement ara desviaran aquests superàvits a altres monedes abans que al dòlar. Fins fa algun temps, en canvi, eren feliços comprant bons del Tresor.

En definitiva, el món continua sent dòlar-cèntric i cap altra moneda està madura per a substituir al dòlar com a moneda de reserva, però el fet que les finances comencin a usar-se com a arma geopolítica podria donar lloc a alguna alteració de l’equilibri anterior.

Cobertures de la divisa en les carteres inbestMe

Aprofitem per a recordar que els nostres Comptes d’Estalvi en dòlars no tenen cobertura de divisa. Estan dissenyades per a obtenir una rendibilitat lligada a l’evolució dels tipus d’interès oficials als EUA.

Amb les pujades de tipus de la FED ara un estalviador en dòlars pot obtenir una remuneració anual pels seus diners per sobre del 3,5%, simplement per esperar.

Però aquesta rendibilitat està expressada en dòlars, per tant, està pensada per a un estalviador que tingui el dòlar com a divisa principal o per a algú que fins i tot no tenint-la, de manera expressa, vulgui tenir part dels seus estalvis denominats en dòlars.

Els comptes d’estalvi en Euros estan pensades per a estalviadors que tenen l’Euro com a divisa principal (o de nou de manera expressa volen tenir part dels seus estalvis en Euros) i tampoc tenen cobertura a altres divises.

Per contra, totes les nostres carteres d’inversió en Euros, que tenen una diversificació internacional, tenen una certa cobertura a la divisa, especialment al dòlar pel pes que té el mercat dels EUA en les carteres. En general, cobrim la majoria del risc divisa a la renda fixa, i parcialment el de la renda variable, i és gairebé una cobertura completa en els perfils baixos, moderant-se a mesura que els perfils es fan més arriscats.

Una situació similar s’aplica a les carteres en dòlars, però des del punt de vista de l’inversor dolarizado.

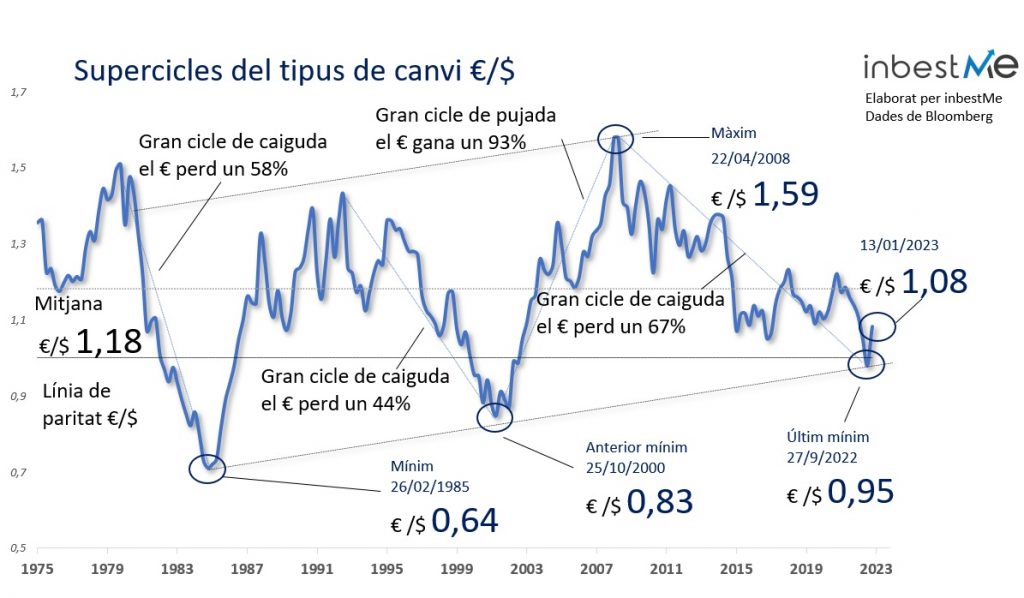

Anexo: els supercicles Euro/Dólar

Hi ha qui defensa que el canvi de l’EURO/DÒLAR es mou en supercicles que duren múltiples anys. Aquests cicles només es poden observar en un gràfic de molt llarg termini.

Aquest gràfic reconstrueix el tipus de canvi €/$ fins i tot abans del naixement de l’Euro.

El mínim del €/$ s’hauria produït l’any 1984 amb una cotització de 0,71.

La mitjana de cotització del €/$ és d’1,18 un 9,2% per sobre del nivell actual i un 24% per sobre de l’últim mínim de 0,95.

El màxim es va produir el 25/11/2009 amb l’Euro, aconseguint una cotització d’1,59, un 47% per sobre de la cotització actual.

Segons aquesta teoria, a més l’EURO tindria una tendència a apreciar-se a llarg termini delimitat per la línia en la part baixa del gràfic. Aquesta tendència està formada per un canal amb un límit superior que delimita els màxims.

Ara mateix, el canvi de l’EURO/DÒLAR, després de trencar la paritat, estaria iniciant un nou cicle alcista. En aquest pròxim cicle alcista, si es complís, podria arribar a superar clarament l’1,6 en els màxims.