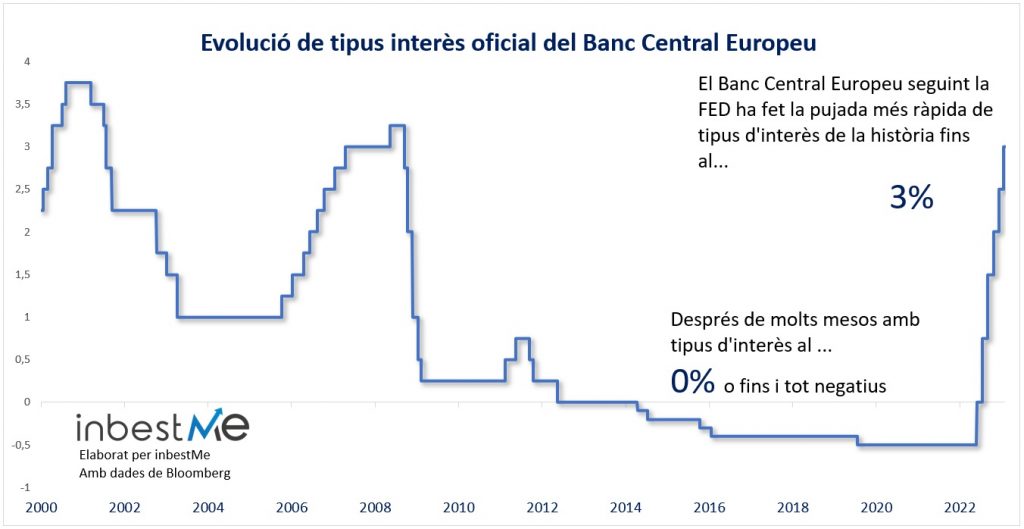

Les pujades més ràpides de la història

En els últims mesos, hem assistit a una de les pujades de tipus d’interès oficials més ràpides de la història dels principals bancs centrals (especialment ens referim al Banc Central Europeu-BCE i a la Reserva Federal dels EUA-FED).

Per què pugen els bancs centrals els tipus d’interès?

Els tipus d’interès poden considerar-se com el cost dels diners. El control del cost dels diners és la principal eina que utilitzen els bancs centrals per a aconseguir els seus objectius.

El BCE només té un objectiu: l’estabilitat dels preus. L’objectiu a llarg termini és un augment anual del 2%, la qual cosa es considera fisiològic per a una economia.

La Reserva Federal, a més de l’objectiu del 2% d’inflació a llarg termini, també té l’objectiu de màxima ocupació.

El nivell dels tipus d’interès que decideixen els Bancs Centrals té una sèrie d’efectes sobre l’economia que, en última instància, haurien d’influir en el nivell dels preus. El procés a través del qual les decisions dels Bancs Centrals influeixen en el nivell de preus es denomina transmissió de la política monetària.

Existeixen bàsicament 3 etapes en el procés de transmissió de la política monetària:

- La primera és causada per l’impacte de les decisions de política monetària sobre les decisions de finançament i despesa.

- La segona és l’efecte de les condicions financeres sobre la demanda agregada.

- La tercera és l’efecte dels canvis en la demanda agregada sobre la inflació.

Així doncs, la raó per la qual els Bancs Centrals han pujat agressivament els tipus d’interès va ser el sobtat augment de la inflació observat després de la pandèmia. S’espera que uns tipus d’interès més alts frenin la demanda i alenteixin l’economia. Això també hauria de disminuir la pressió a l’alça sobre els preus.n.

Els canals de transmissió de la política monetària

Vegem breument quins són els canals a través dels quals uns tipus més alts afecten l’economia.

Considerem primer l’efecte sobre els individus i després l’efecte de les empreses.

Un augment dels tipus d’interès modifica els incentius a l’estalvi i a la despesa dels particulars. Suposem, per exemple, que el tipus d’interès és zero, com era el cas fins fa uns mesos. No hi ha molts incentius per a estalviar, ja que la remuneració de l’estalvi és molt baixa. Suposem ara que es pot guanyar un 20% a l’any invertint. Sens dubte, l’incentiu per a renunciar a la despesa ara i estalviar i invertir canvia radicalment.

En segon lloc, el nivell dels tipus d’interès influeix en el valor d’altres actius. Quan els tipus d’interès són baixos, el valor d’altres actius, com les cases o les accions, tendeix a ser més alt. Així doncs, quan els tipus baixen, els particulars s’enriqueixen una mica més i presumiblement tendeixen a gastar més. Per contra, quan els tipus d’interès pugen, s’empobreixen una mica i és probable que limitin les seves despeses.

A més, quan els tipus d’interès pugen, els individus tendeixen a gastar més en pagaments com les hipoteques, per exemple, i això els deixa menys diners en la butxaca per a gastar en consum, i viceversa.

Com pots veure, és probable que l’efecte d’uns tipus d’interès més alts sobre els particulars sigui una reducció de la seva demanda de béns i serveis que tendeixen a contenir l’augment dels preus.

Tirem ara un cop d’ull a les empreses. Un augment dels tipus d’interès incrementa els seus costos de finançament. Això fa que estiguin menys disposades a decidir-se per noves inversions i redueix els seus beneficis. Això alenteix el creixement econòmic i és probable que produeixi un augment de la desocupació, ja que les empreses retallen personal a causa d’una menor rendibilitat i creixement. Un major nombre d’aturats redueix en gran manera la seva capacitat de despesa.

Un últim canal de transmissió dels tipus d’interès als preus és el tipus de canvi. Normalment, els diners tendeix a fluir cap a on obté millor remuneració, per la qual cosa uns tipus d’interès més alts solen significar també una moneda més forta, i una moneda més forta significa que els béns importats són més barats, i viceversa. Així doncs, uns tipus d’interès més alts tendeixen a contenir la inflació importada en augmentar el valor de la moneda nacional.

Aquests són els principals canals a través dels quals l’efecte d’un canvi en els tipus d’interès flueix en l’economia i afecta el nivell de preus.

Funciona?

La resposta és que tot això no funciona a la perfecció, però en qualsevol cas és la principal eina de què disposen els bancs centrals. El que sí que es pot afirmar és que augmentar els tipus d’interès té alguns costos rellevants en termes de major desocupació i menor creixement econòmic.

Però, val la pena incórrer en aquests costos per a contenir la inflació? Com hem assenyalat anteriorment, el mecanisme a través del qual un canvi en els tipus d’interès afecta el nivell de preus és la gestió del nivell agregat de la demanda. Uns tipus d’interès més alts frenen la demanda i això redueix la pressió a l’alça sobre els preus.

Això funciona bastant bé quan la inflació és causada per un excés de demanda. De totes maneres, hi ha casos en els quals la inflació no és causada per un excés de demanda, sinó per l’augment dels costos. Pensem, per exemple, en l’augment dels costos de l’energia a Europa l’any passat. La causa de la inflació no va ser un augment de la demanda, sinó un augment del cost dels productes energètics.

En aquest cas, l’alentiment de l’economia no té un gran efecte sobre els costos, però podria afegir problemes en forma de més desocupació i empènyer a l’economia a la recessió sense afectar massa la causa real de la inflació.

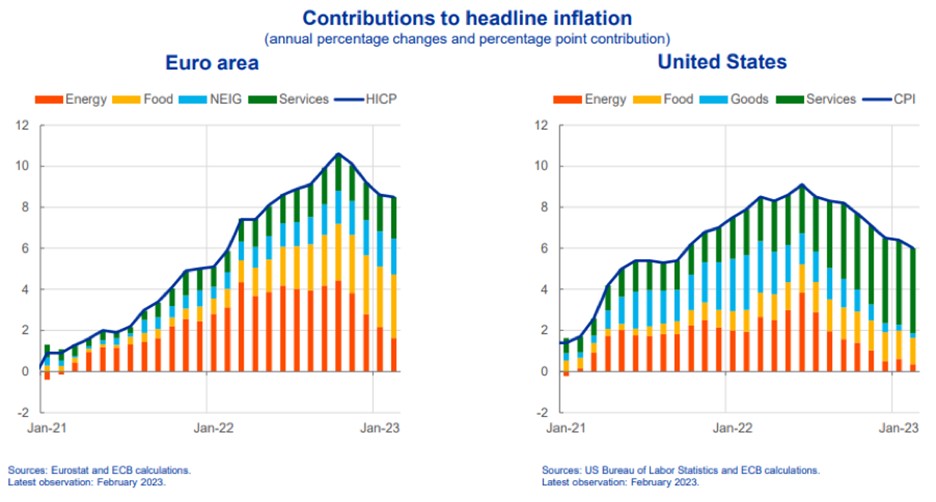

Si observem el gràfic següent, veurem que la inflació europea està molt més determinada per l’augment dels preus dels aliments i l’energia que als EUA, on l’augment és més causat pel component dels serveis.

La inflació europea és molt més una inflació de costos, mentre que la inflació als EUA és molt més una inflació de demanda. Per tant, a Europa, l’ús dels tipus d’interès per a frenar aquest tipus d’inflació corre el risc de ser una eina bastant imprecisa.

En un pròxim post analitzarem altres eines de política monetària que els bancs centrals han utilitzat durant els últims anys, a més dels tipus d’interès, que solen definir-se com “no convencionals”.

Artículos relacionados:

Rendibilitats Març 2022: Resum primer trimestre

Rendibilitats Març 2022: Resum primer trimestre

Què fer front a la volatilitat actual dels mercats?

Què fer front a la volatilitat actual dels mercats?

Rendibilitats i comentari de mercat al tancament de setembre 2022

Rendibilitats i comentari de mercat al tancament de setembre 2022

El tipus d’interès de FED i BCE puja i la TIR de les nostres Carteres Estalvi pujaran de nou

El tipus d’interès de FED i BCE puja i la TIR de les nostres Carteres Estalvi pujaran de nou

Podem tenir una altra crisi bancària com la de 2008?

Podem tenir una altra crisi bancària com la de 2008?