2020 a 2022, un període difícil sigui per a invertir de cop, fer la mitjana o fer timing.

Sens dubte, els inversors que van començar a invertir a l’inici del 2020 han passat per fortes emocions.

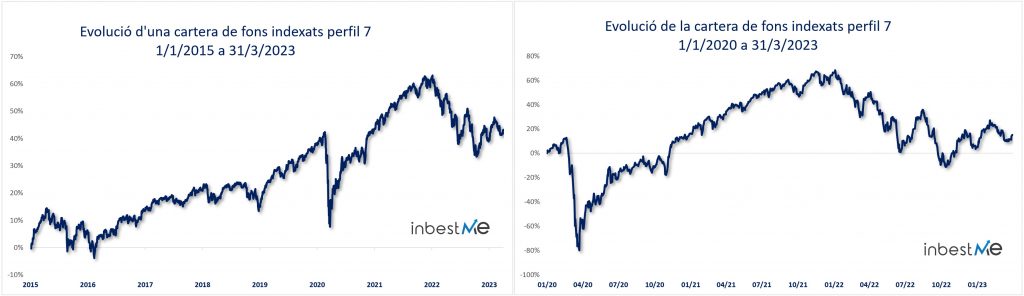

A llarg termini, una cartera de perfil 7 de fons indexats hauria acumulat un 43%, 4,4% TAE (gràfic de l’esquerra), però aquesta ha passat recentment per dos períodes molt durs de suportar per a qualsevol inversor: la crisi de la COVID-19 i la recent crisi d’inflació sumada a la guerra d’Ucraïna han fet que un inversor que entrés a inicis del 2020 a penes acumulés un 6% a la fi del 2022 per l’impacte de dos mercats baixistes en tres anys.

Encara que en el primer trimestre del 2023 ha millorat significativament, pujant fins al +15% acumulat o 4,4% TAE, segueix per sota en un 1,8% TAE de les expectatives de rendibilitat per a aquesta cartera, que és del 6,1% TAE.

Malgrat això, i en diferents ocasions hem esmentat que és convenient seguir el nostre pla fins i tot passant per aquestes situacions:

- ja que els mercats financers, malgrat els mercats baixistes, pugen més i més temps

- per què és millor estar invertit que intentar endevinar el timing del mercat

- I fins i tot perquè la inversió recurrent ens ajuda a superar un mercat baixista

És probable que els missatges dels posts esmentats i en altres del nostre blog, es vegin teòrics o llunyans (alguns utilitzen dades del passat). Pot ser per això que alguns inversors continuïn prenent decisions errònies quan s’enfronten a la volatilitat del mercat.

Com ens preocupa enormement que alguns dels nostres clients continuïn prenent decisions errònies, ens proposem fer de nou una anàlisi pràctica, esperant que veient-lo més pròxim o lligat a experiències més pròximes, els ajudi a reflexionar sobre les seves decisions recents o per a situacions futures.

Utilitzarem, per tant, el període 1/1/2020 a 31/3/2023 per a fer una revisió de les diferents actituds possibles d’un inversor que tingués 10.000 € per a invertir a l’inici d’aquest període (almenys com a intenció inicial) amb un horitzó a molt llarg termini (diguem almenys deu anys). Per tant, disposat a assumir riscos amb un perfil 7 de fons indexats, però que després s’enfronta amb aquest període convuls.

Nota: encara que es poden donar resultats diferents, probablement la majoria de les conclusions seran aplicables a la majoria dels perfils de les nostres carteres.

Invertir de cop, millor que fer la mitjana o fer timing, fins i tot en aquest període

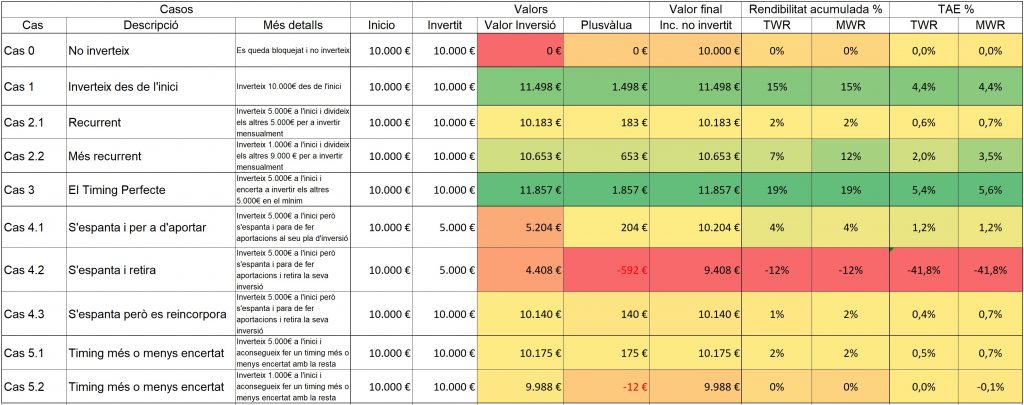

Resumim en la taula següent el resultat de 5 possibles actituds principals d’un inversor fictici (més algunes variants) que anirem discutint en profunditat més endavant.

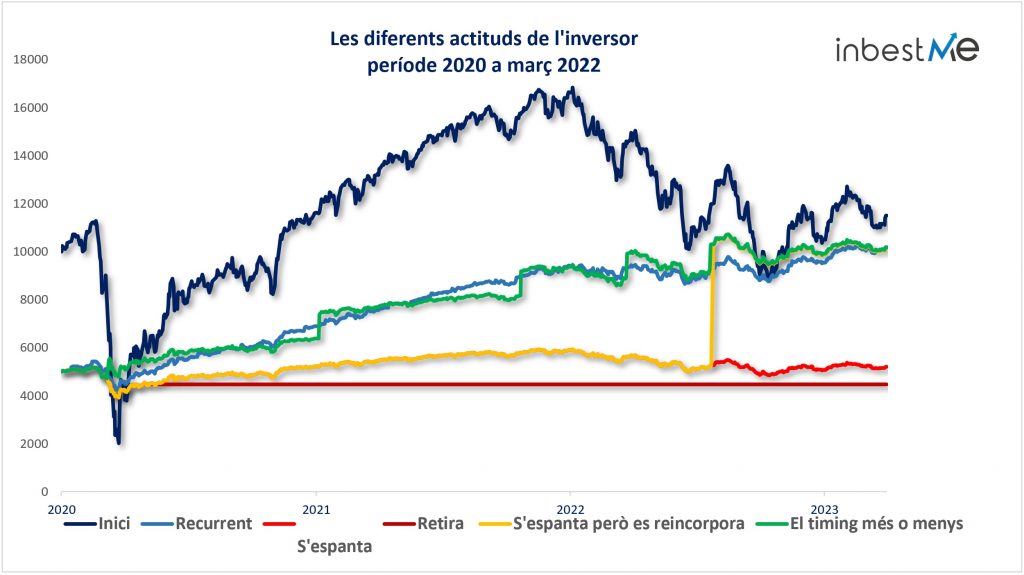

També ho vam mostrar de manera gràfica:

Un estudi de Vanguard del 2012 ja establia que, invertir tots els diners de cop és estadísticament la millor opció.

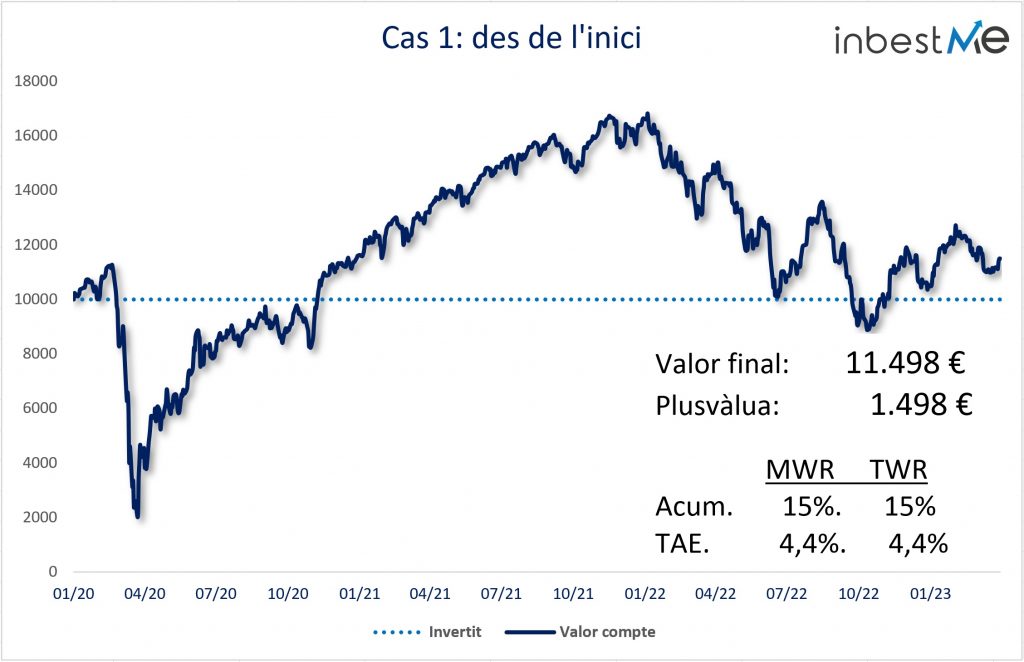

Per molt sorprenent que sembli, fins i tot per a un període tan complex com el que hem decidit analitzar, això continua sent vàlid. És el cas 1, en el qual el nostre inversor fictici inverteix els 10.000 € de cop, el que obté el valor final més alt, 11.498 €, i alhora maximitzar les seves rendibilitats (15% acumulades/4,4% TAE). Veurem més endavant perquè això és així.

És cert que aquesta rendibilitat està per sota de l’esperada. Però està un 15% per sobre de l’opció de no invertir, que es queda amb el 0% de rendibilitat i els 10.000 € inicials. Recordem que la rendibilitat esperada no és més que una mitjana estadística de rendibilitat a llarg termini.

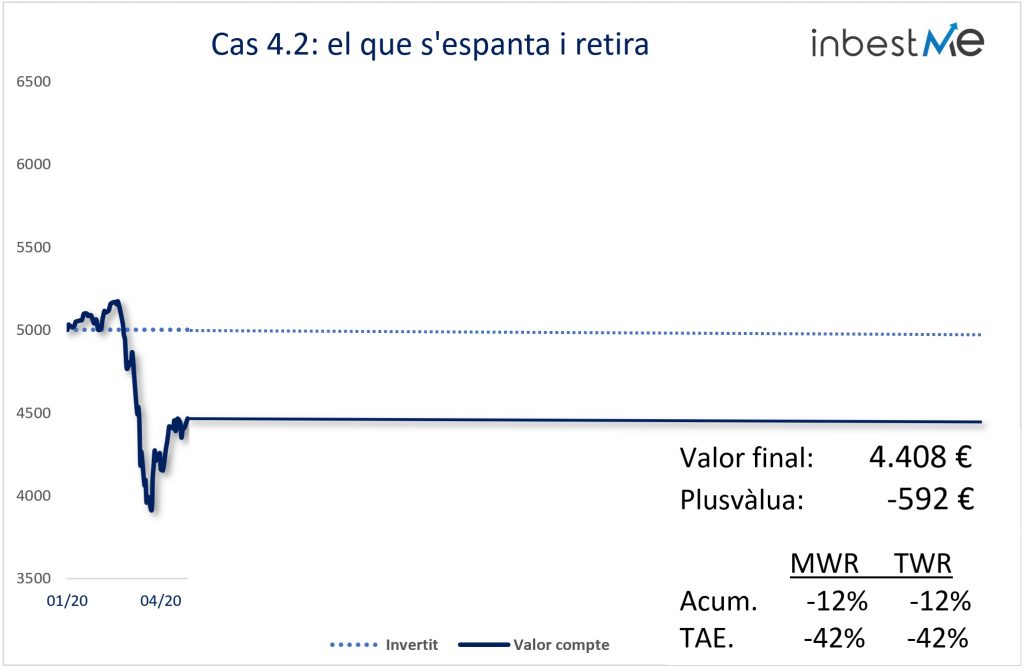

Espantar-se i retirar els diners és el pitjor dels escenaris

En el cas oposat, veiem que si l’inversor fictici, s’espanta, para d’invertir (només inverteix la meitat) i a més retira la inversió, obté el pitjor resultat.

Com s’observa, no hem agafat el moment pitjor (el mínim del mercat), però sí una situació que es va produir sovint en la crisi del COVID-19. Quan es van començar a recuperar els mercats, alguns van retirar la seva inversió i van consolidar pèrdues.

En el nostre exemple, l’inversor retira la seva inversió perdent 592, € o un 12%

Com el nostre inversor fictici no havia invertit tot l’import, té 5.000 € apartats que no han quedat afectats i la seva capital final quedaria en 9.408 €.

Si hagués invertit la totalitat i hagués actuat igual, el seu capital final hagués quedat en 8.816 €.

Recordem la gran incongruència d’aquesta decisió: l’inversor estava disposat a invertir amb un horitzó a deu anys, acceptant grans riscos per a aconseguir els seus objectius. Els deu anys es van quedar en dies no deixant temps que el seu pla es consolidi i vagi donant els resultats previstos amb el temps.

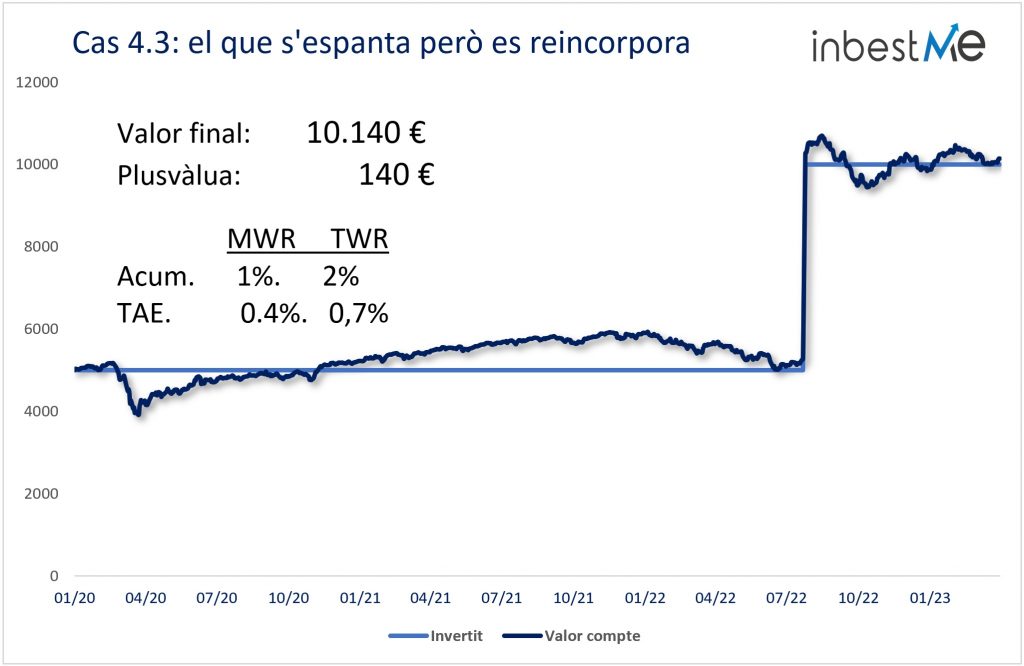

Veiem en el gràfic superior com el mercat dona moltes oportunitats. Si ens adonem del nostre error i realment podem invertir per al llarg termini, té sentit reincorporar-se i per la mateixa lògica que el cas 1 és el més favorable com més aviat millor. En el cas 4.3 veiem com l’inversor aprofita les caigudes del 2022 per a entrar (al juliol del 2022). Fins i tot sent una entrada una mica oportunista (per a res perfecta), el fet d’estar fora del mercat fa perdre al nostre inversor reincorporat 1.358 € i un 14% (de rendibilitat mesurada pel TWR) respecte al cas 1. Però torna a estar de nou invertit i té possibilitats de continuar acumulant en el futur.

Fer la mitjana d’amb aportacions recurrents automàtiques és una estratègia, en general, només útil per a la nostra psicologia

Quan en el món de la inversió es parla de fer la mitjana (Dollar Cost Averaging o DCA en anglès) ens referim a la tècnica que implica dividir la nostra inversió en períodes dilatats en el temps amb l’objectiu d’entrar en diferents moments de mercat per a comprar a diferents preus. Això té sentit sol si fem una mitjana de la baixa, és a dir, una gran part d’aquestes inversions periòdiques es fan amb el mercat més baix.

Una de les consultes que més rebem és precisament aquesta, és ara un bon moment per a invertir?

La resposta és “el millor moment per a invertir va ser ahir, i el segon millor és avui”. Això és aplicable fins i tot en el període tan especial que estudiem.

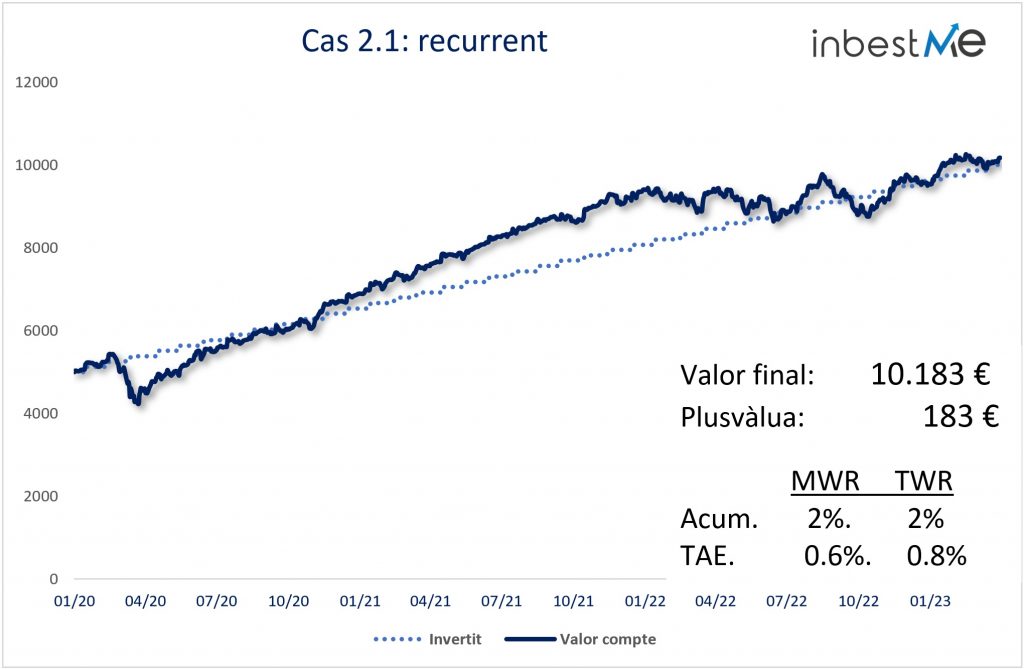

L’estadística anirà en la nostra contra, però per a ajudar a la nostra feble psicologia financera, podem optar per iniciar la nostra inversió amb la meitat (5.000 €), i programar la resta amb aportacions automàtiques mensuals, fer la mitjana. Això és el que hem simulat en el cas 2.1. Però, el nostre inversor fictici obté un valor final per la seva inversió més baix, 10.183 € i una plusvàlua de només 183 € utilitzant aquesta tècnica en aquest període.

La rendibilitat acumulada baixa al 2%.

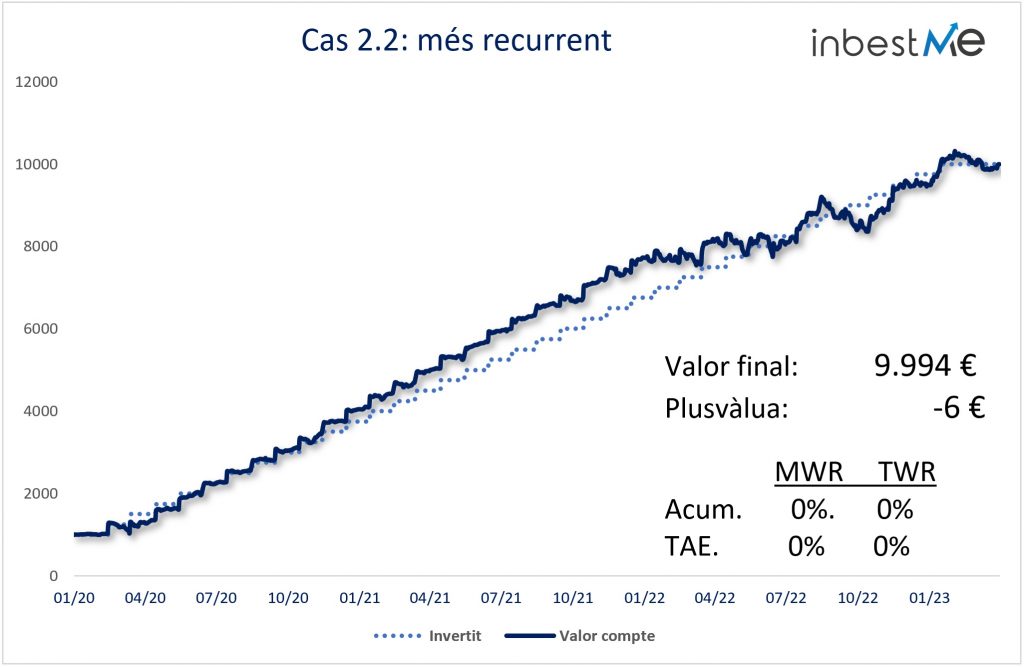

Si ho portem més a l’extrem i reduïm la quantitat inicialment invertida a 1.000 € (cas 2.2 “més recurrent”), el resultat és molt pitjor i l’inversor no obté cap benefici en el període estudiat.

Veiem clarament que com més posposem la inversió, en aquest cas, el resultat és pitjor. Fer la mitjana en aquest cas no aporta cap avantatge a causa de la ràpida recuperació del mercat que es va produir en la crisi de la Covid-19. Cosa que implica que poques aportacions mensuals fan la mitjana a la baixa. La majoria es produeixen per sobre de l’aportació inicial. Per tant, en aquest cas estaríem fent la mitjana de l’alça (el que té poc sentit financer quan el capital està disponible per a invertir).

La raó per la qual estadísticament és millor aportar a l’inici és perquè els índexs principals borsaris tenen una tendència natural alcista. Per tant, com més aviat millor aportem els diners, abans ens estem beneficiant d’aquestes pujades. Fer la mitjana és, sobretot, una estratègia útil quan tenim dubtes sobre l’evolució dels mercats a curt termini. Simplement, ens pot ajudar a iniciar la nostra inversió amb més tranquil·litat.

Així i tot, estadísticament es poden produir períodes en què invertir tot de cop no sigui la millor de les opcions. Ja vam demostrar anteriorment que en el període 2000 a 2005 fer la mitjana hagués estat la millor opció.

Un exemple més recent encara: algú que hagués entrat a inicis del 2022, també s’hagués beneficiat de fer la mitjana dins d’un mercat clarament baixista, perquè la major part de les vegades s’haguessin fet aportacions addicionals en moments més baixos del mercat.

Cal no confondre les aportacions recurrents que ens permeten invertir sistemàticament els nostres nous estalvis. Aquestes sempre seran un sistema ideal per a assegurar-nos que invertim a l’instant i sistemàticament els nous estalvis, que com hem vist és generalment la millor opció.

En tot cas, si optem per fer la mitjana, convé automatitzar les aportacions recurrents (siguin unes o altres) per a assegurar-nos que no ens tirem enrere en el moment definitiu d’invertir.

Fer timing és una opció més arriscada que invertir de cop o fer la mitjana

Fer “timing del mercat” consisteix a intentar encertar el millor moment d’entrada (o sortida) del mercat.

En un període amb tants alts i baixos, el fet de voler encertar el millor timing és sempre una temptació.

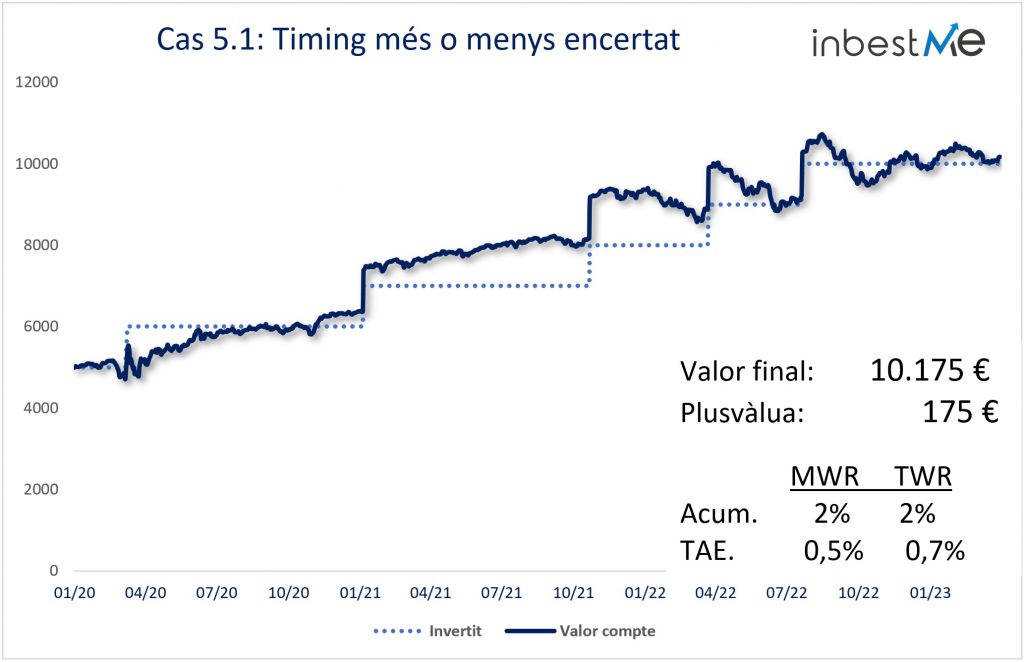

En el cas 5.1. el nostre inversor fictici decideix dedicar molt de temps al timing i seguint unes certes regles d’anàlisi tècnica estableix moments d’entrada en els punts on hi ha un percentatge en el gràfic superior (el percentatge indica la diferència entre la cotització del moment inicial i la de cada punt).

Hem forçat que aconsegueixi un “timing més o menys encertat”, però, així i tot, no aconsegueix millorar el valor final de la inversió, i aconsegueix els 10.175 €, per sota de l’inversor que comença de cop del cas 1. En la versió 5.2 invertint, només 1.000 € al principi queda fins i tot per sota dels 10.000 € (es pot veure en la taula a l’inici).

El “timing més o menys encertat”, ni tan sols millora el cas 2, el que consisteix a fer la mitjana. Podríem haver creat un cas encara més favorable, coneixent la història, però això seria poc realista i no deixaria de ser una situació forçada. El gran risc de fer timing és que podríem incórrer en versions encara menys favorables. A més, exigeixen una atenció i un encert a l’abast de pocs i sense garanties d’èxit sistemàtic.

El timing perfecte és impossible, no existeix i ens paralitza

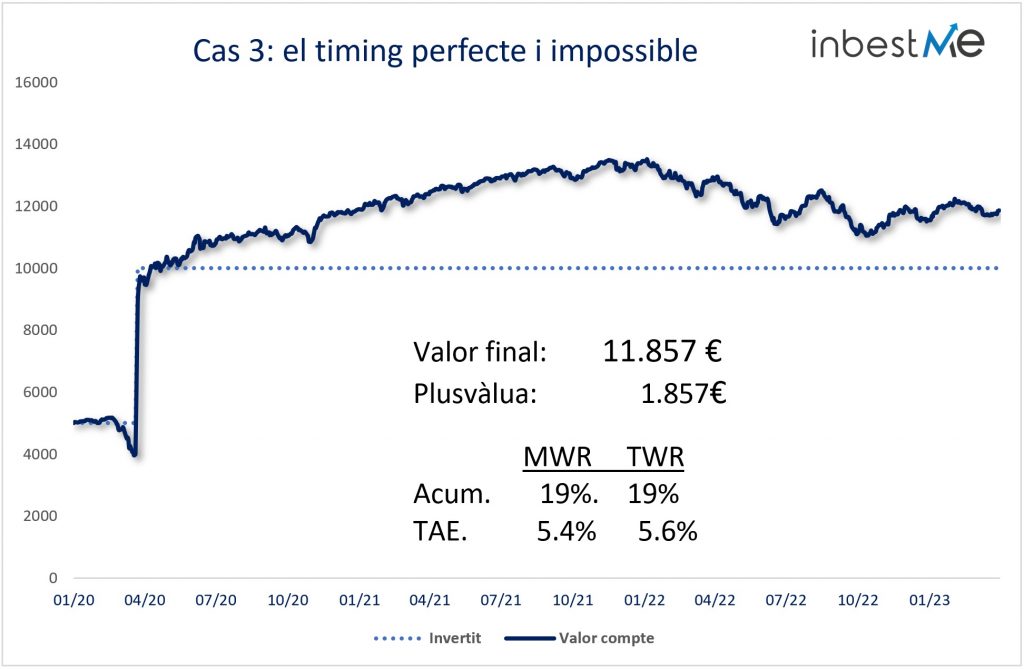

Hem deixat per al final, el cas 3, que respon a un inversor fictici que té una benedicció divina (fa falta una cosa així) i encerta el mínim del mercat (20/3/2020), enmig de la crisi del Covid 19 i inverteix de cop el 50% (5.000 €) en aquest moment.

En aquest cas, els resultats són molt millors, clar, amb rendibilitats acumulades del 19% i TAEs entorn del 5,5%.

El “Perfect Timer” aconsegueix acumular 11.857 €, o 413 € més que l’inversor que inverteix de cop.

Per bonics que siguin els resultats no ens deixem enganyar: aquest cas no existeix.

Tinguem en compte que només som capaços d’identificar un mínim “a misses dites” però no en el moment en què ocorre. Recorda el que estaves fent aquests dies de març 2020, i probablement estaves molt més prop del cas 4 que de la ficció del timing perfecte.

Si creus que el timing perfecte és possible, pregunta’t que has fet en la recent crisi de la inflació o què estàs fent ara mateix amb les teves inversions. La situació tècnica dels mercats borsaris està en molta millor situació ara mateix. Has identificat el mínim perfecte? Ha passat ja? O està encara per arribar?

En tot cas, reflexionar sobre el timing perfecte, també ens aporta diverses lliçons:

- Després de grans caigudes no és moment de vendre, sinó més aviat de comprar. El “Perfect Timer” aconseguiria millorar el cas 1 per aquest motiu, perquè compra en el moment més barat. Això sí, fins i tot encertant-ho, haurem de tenir el coratge per a fer-ho i una disciplina que no està ni a l’abast dels més professionals del sector. Esperant el mínim podem no arribar a invertir mai.

- Després de grans caigudes, les expectatives de rendibilitats a llarg termini pugen tal com ho transmetem recentment per a les nostres carteres.

Conclusions, sobre si invertir de cop, fer la mitjana o fer timing

Tal com hem comentat, el període analitzat té unes característiques molt determinades i pot no ser representatiu per a altres períodes. Però com és molt recent pot ajudar-nos a millorar el nostre comportament com a inversors.

Així i tot podem determinar que:

- Per contradictori que pugui semblar, el més beneficiós és invertir de cop per a tenir exposició als mercats financers al més aviat possible. Això ha estat vàlid, fins i tot en un període especial com el recentment viscut amb dos mercats baixistes en poc temps. Si el més beneficiós en general és invertir de cop, fins i tot en moments difícils, quin sentit té estar posposant la nostra inversió? A què esperen alguns inversors?

- Només si un inversor està principalment interessat a minimitzar els riscos de caiguda o els possibles sentiments de culpa o penediment (per una caiguda sobtada just després d’invertir) llavors fer la mitjana pot ser d’utilitat. Això sí, assumint que és probable deixar de guanyar, tal com ocorre en el període analitzat. Posposar la inversió és en si mateixa una manera de fer timing del mercat. Fer timing a la perfecció és impossible, pocs inversors, fins i tot professionals, tenen èxit.

- Intentar fer un “timing més o menys encertat”, pot sortir-nos bé o malament. Hem vist que fins i tot encertant “més o menys” és molt difícil que millorem el fet d’invertir de cop i poc probable el fet de fer la mitjana. Per tant, és millor en general no complicar el nostre procés inversor. Si volem fer timing pot ser millor recórrer a l’automatització d’aportacions recurrents, que no és més que fer un timing sistemàtic.

- Si fer un timing més o menys encertat ja és difícil, encertar el mínim del mercat és impossible. No t’enganyis, ningú ho aconsegueix de manera perfecta, i menys de manera recurrent. Ningú et donarà el senyal d’entrada, ni sonarà la campana de l’església al teu poble o en la catedral de la teva ciutat, ni rebràs un email avisant-te que és el moment. En tot cas, no ho esperis d’un servei com el nostre i desconfia dels que diuen que són capaços d’encertar-lo. Deixar d’invertir per intentar encertar el millor moment o parar el nostre pla no té cap sentit. Tal com hem vist, fins i tot en els pitjors moments l’inversor pacient que inverteix de cop obté resultats, més favorables que deixar els diners sense invertir o retirant-lo enmig d’una crisi. El timing perfecte no existeix en la pràctica. Només és possible encertar-ho “a misses dites”. És impossible fer-ho en el moment en què ocorre i menys anticipar-lo. El timing perfecte no hauria de ser l’objectiu de cap inversor. I si acceptem que fer timing és impossible i que en general és millor invertir de cop en comptes de preguntar-te quan pujarà la borsa, millor pregunta’t quin és el teu perfil de risc per a començar a invertir.

- En aquests moments hi ha opcions d’aconseguir una rendibilitat “sense risc” acceptable pels nostres estalvis. Un exemple d’això és el Compte d’Estalvi d’inbestMe que ofereix una TAE (variable) del 2,4%. Encara que és una molt bona opció per als nostres estalvis de curt termini o el nostre fons d’emergència, no ho és per als nostres objectius financers a llarg termini. Per a obtenir els nostres objectius financers hem de superar la taxa d’inflació. Fins i tot oblidant-nos de l’alta inflació actual, si prenem sèries de llarg termini aquestes es situen entorn del 2%. Per a protegir el nostre patrimoni no hi ha més remei que superar àmpliament aquesta taxa, invertint a terminis més llargs aquella part dels nostres estalvis que puguin invertir-se amb horitzons més enllà dels tres anys ajustat a cada perfil de risc. Si no invertim també per al llarg termini, estarem acceptant que un rosegador silenciós, la inflació, es vagi menjant a poc a poc els nostres estalvis.

Annex: Cas 4.1 el que s’espanta però no retira

Per no fer l’article més llarg hem omès en el cos de l’article el cas 4.1, deixant-lo per a aquest annex per als quals vulguin aprofundir. En el cas 4.1 l’inversor, havent invertit 5.000 €, deté la inversió, però no la retira. Per tant, manté un valor final de 10.204 €.

La rendibilitat que vam mostrar és en realitat fictícia, és a dir, està calculada només sobre el valor invertit. Calculada sobre el valor total (els 10.000 € disponibles per a invertir) es redueix a la meitat, entorn del 2%.

No és una opció òptima, perquè perdem rendibilitat respecte a invertir de cop. I a més implica que l’inversor no decideix entrar de nou en el mercat i té el cost d’oportunitat de no invertir, allunyant-se de nou dels altres casos. Per exemple, només que l’inversor en el cas 1 obtingui la rendibilitat esperada del 6,1% pujaria el valor del seu compte a 12.303 € en un any, o 2.099 € més que en el cas 4.1.

Recordem que no hi ha major risc que el de no aconseguir els nostres objectius financers. Aquest és el risc que corre l’inversor que no inverteix, o que deté el seu pla d’inversió.