Què passa amb la inflació?

Gran part de la feblesa del mercat i la inflació d’aquests últims mesos es deu al temor que els bancs centrals canviïn el seu enfocament de política monetària.

En les últimes dècades, els tipus d’interès han anat baixant i després de la gran crisi financera, els bancs centrals s’han embarcat en les anomenades polítiques monetàries no convencionals que impliquen grans programes de compra de bons. Això va sostenir el preu dels bons, pressionant els tipus d’interès encara més cap avall.

Aleshores va arribar la pandèmia i alguna cosa es va trencar en el món globalitzat tal com ho coneixíem. Les cadenes de producció i distribució “just-in-time” es van interrompre bruscament i encara no han tornat a funcionar correctament.

La contínua globalització de les cadenes de subministrament ja havia estat qüestionada en els anys anteriors, i ara les tensions geopolítiques derivades de la crisi ucraïnesa han accelerat la tendència a la desglobalització. Mentrestant, els costos de l’energia han aconseguit nous màxims.

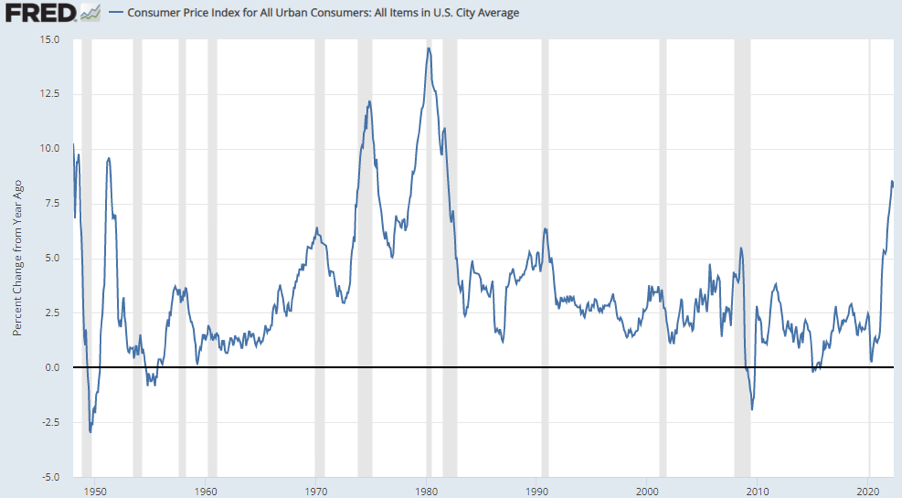

La desglobalització, els colls d’ampolla en les cadenes de subministrament i l’augment dels costos energètics es tradueixen en un augment dels costos de producció, la qual cosa es tradueix en un augment en els preus. De fet, s’han assolit les taxes d’augment més altes dels últims quaranta anys.

La inflació es considerava un problema del passat. En els últims anys, la qüestió era la deflació: la tendència a la baixa dels preus a causa de la innovació tecnològica, la globalització i l’envelliment de la població. Si reflexionem una mica sobre aquest tema, veurem com la deflació és perillosa perquè, si sabéssim que els preus seran més baixos en el futur, la gent ajornaria les seves compres i les empreses ajornarien les seves inversions. L’activitat econòmica es veuria així perjudicada per les expectatives de deflació.

A més, la disminució dels preus augmentaria el valor real del deute i portaria a molts països a la impossibilitat de complir amb les seves obligacions. Així doncs, és preferible un cert nivell d’inflació positiva. Per això, la majoria dels bancs centrals tenen un objectiu d’inflació a llarg termini entorn del 2%.

Però, durant els últims mesos, la inflació es va disparar a nivells molt superiors al 2%. L’augment dels preus durant els últims dotze mesos és superior al 8% tant als Estats Units com a Europa.

Què fan els bancs centrals quan hi ha inflació?

Què poden fer els bancs centrals quan hi ha inflació? Generalment, quan la inflació puja massa, els bancs centrals augmenten el nivell dels tipus d’interès. Això encareix el finançament de l’activitat per a les empreses i frena l’activitat econòmica. Això ajuda a contenir la pressió a l’alça dels preus.

Per descomptat, això funciona millor quan la inflació és causada per un excés de demanda. Quan, com ocorre ara, la inflació és causada per un augment dels costos de l’energia i les matèries primeres o per colls d’ampolla en les cadenes de subministrament, l’augment dels tipus d’interès és molt menys eficaç i corre el risc de provocar una recessió, sense corregir realment la inflació.

De totes maneres, després d’haver esperat bastant temps pensant que el fenomen inflacionista era temporal, els bancs centrals es veuen ara obligats a fer alguna cosa per a defensar el poder adquisitiu dels ciutadans i l’única cosa que poden fer és augmentar els tipus d’interès i deixar de comprar bons.

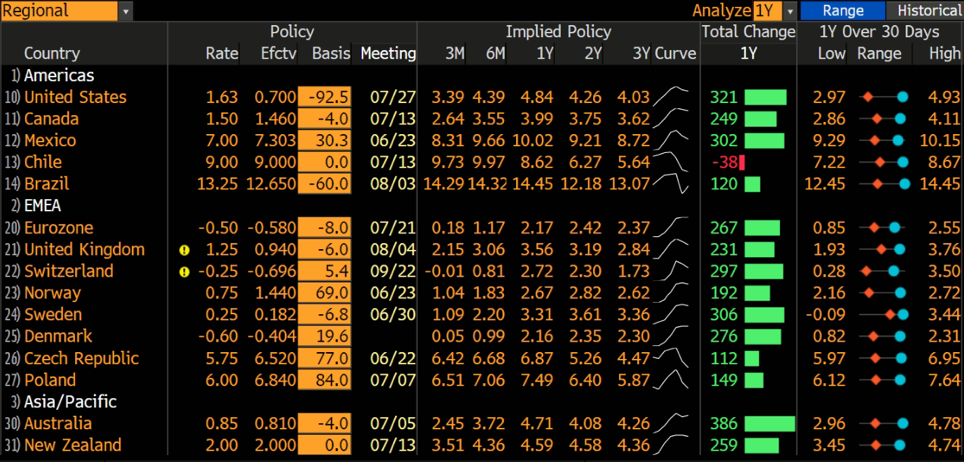

La següent taula recull les pujades dels tipus d’interès per país implícites en els preus de mercat. Per exemple, la columna en verd representa l’augment, en punts bàsics, previst durant els pròxims dotze mesos.

Aquesta setmana, la Reserva Federal va pujar els tipus d’interès en 75 punts bàsics (l’augment més gran des de 1994) i va fixar un objectiu per als fons federals d’entre el 3 i el 3,5% per a finals d’any.

El Banc Nacional Suís va pujar els tipus en 50 punts bàsics, la qual cosa suposa la primera pujada en quinze anys. S’espera que el BCE comenci a pujar els tipus al juliol i és clarament més prudent que els altres a causa de la feblesa del deute dels països perifèrics i als temors pels danys econòmics de la crisi ucraïnesa.

Un país que s’oposa a qualsevol pujada de tipus, almenys per ara, és el Japó, i per això ha vist com el ien ha perdut més d’un 15% del seu valor enfront del dòlar enguany pel fet que el diferencial de tipus d’interès afavoreix ara clarament al dòlar (els capitals tendeixen a fluir allí on la remuneració és més alta, almenys entre països amb un risc creditici similar).

D’altra banda, la Xina es troba en una trajectòria oposada de política monetària, ja que està tractant de protegir la seva economia dels danys dels últims tancaments adoptant una política monetària més favorable.

Què podem esperar ara de la política monetària?

Sens dubte, estem en una fase en la qual la política monetària no fa costat als mercats financers com abans. Però també cal reconèixer que evitar que la inflació es descontroli és un dels requisits per a un creixement econòmic ordenat. Així doncs, els bancs centrals estan tractant de recuperar una certa credibilitat que és crucial per a mantenir controlades les expectatives d’inflació a llarg termini.

Això significa mantenir la inflació a llarg termini en els nivells en els quals l’economia funciona millor.

En els últims anys, hem après que els cicles econòmics tendeixen a ser molt més curts que en el passat. Per tant, com més aviat millor pugin els tipus els bancs centrals, prèviament començaran els mercats a valorar una estabilització dels tipus d’interès i, finalment, una baixada.

La naturalesa de la crisi actual és extremadament peculiar i això fa molt difícil interpretar-la amb els instruments del passat. El que necessitem ara és alguna prova que la inflació s’està estabilitzant i comença a disminuir. Certament, la desacceleració de l’economia induïda pels bancs centrals tindrà un impacte en aquest sentit.

Què fer davant aquesta situació?

Per la informació que tenim fins avui, les forces econòmiques estructurals a llarg termini, com la demografia i la tecnologia, continuen sent delecionaries. Quant al tema de la globalització, pot ser que hàgim vist el pic d’aquesta tendència, però continuem vivint en un món globalitzat.

Així doncs, aquest augment de la inflació podria durar més del que es preveu inicialment, no obstant això, a llarg termini hauria de tornar a un nivell més raonable que permeti als bancs centrals tornar a aplicar polítiques més favorables. Les pujades dels tipus estan començant ara, però els mercats ja han anat anticipant i incorporant en la seva valoració més pujada. Recordem que en els mercats financers les expectatives són el que realment importa. Podria ser que abans de l’esperat, els mercats comencin a valorar una estabilització dels tipus d’interès i, finalment, una baixada.

Així doncs, el període actual és extremadament complex: quan la inflació és alta, la renda variable i la renda fixa tendeixen a caure juntes. Els mesos d’estiu també seran probablement volàtils. De totes maneres, el millor és cenyir-se al nostre pla d’inversió sense deixar-se portar per les emocions per a prendre males decisions que puguin perjudicar la consecució dels objectius a llarg termini. Totes les crisis financeres són molt difícils de suportar des d’un punt de vista emocional i sembla que res tornarà a ser igual. De totes maneres, a llarg termini totes les crisis financeres vistes en retrospectiva, semblen una oportunitat de compra.