La majoria dels serveis tradicionals (i no tan tradicionals) de gestió patrimonial es basen en la utilització de fons d’inversió defensant el que alguns anomenen “fiscalitat zero” o “importantíssim avantatge fiscal”. En aquest estudi hem analitzat fins a quin punt aquestes afirmacions són reals.

Però, abans de res, acotem quan és aplicable l’ajornament fiscal dels fons d’inversió a Espanya. Espanya té un règim especial pel qual, quan hi ha traspàs entre fons d’inversió (venda d’un fons per comprar un altre fons), la plusvàlua no està subjecta a l’IRPF sobre guanys patrimonials en aquest moment. Per tant, l’ajornament fiscal:

– No és una exempció de l’impost. Els guanys patrimonials tributaran en l’IRPF en el moment de desfer el fons per la plusvàlua total acumulada.

– És només aplicable a persones físiques residents a Espanya i, per tant, no aplicable a persones jurídiques ni persones físiques (encara que siguin de nacionalitat espanyola) amb residència fiscal a l’estranger.

– Hi ha situacions específiques on l’ajornament fiscal pot perjudicar l’inversor. Veure annex I.

És l’ajornament exclusiu per als fons d’inversió?

L’ ajornament de l’IRPF no és exclusiu dels fons d’inversió. La possibilitat d’aplicar l’ajornament es va confirmar també per als ETFs, en una consulta de la DGT, sempre que compleixin determinades circumstàncies. No obstant això, aquesta possibilitat està condicionada al fet que la banca o els custodis implementin els mecanismes adequats per a la seva aplicació efectiva i la veritat és que els bancs no tenen cap interès en implementar aquesta funcionalitat. Hi ha custodis que han iniciat el procés perquè això sigui possible, però ens temem que les fortes pressions de la banca provoquin que això no s’apliqui mai.

Dit això, cal fer notar que l’efecte del diferiment fiscal és un element interessant a considerar en qualsevol inversió. Però a la mateixa vegada, no deixarem d’advertir que crea un miratge: simula un efecte de riquesa il·lusori que de vegades atrapa milers d’inversors en fons d’inversió ineficients per no voler passar la inversió a un altre tipus d’actius financers i així no tributar sobre els guanys acumulats en el passat.

Quantificació de l’efecte del diferiment fiscal

En aquest apartat estudiarem quin és l’efecte real de l’ajornament fiscal dels fons d’inversió amb la informació que disposem.

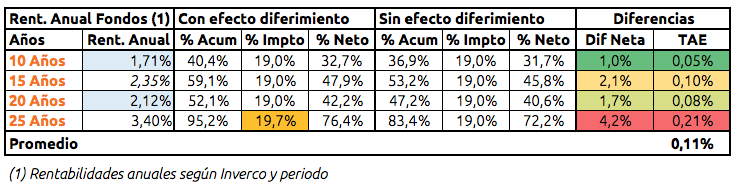

Per a quantificar aquest efecte prendrem, d’una banda, els estudis i dades que publica Inverco. Com veiem en la següent taula i que alguns estudis confirmen (1), les rendibilitats històriques dels fons d’inversió a Espanya són molt mediocres. Segons Inverco, per als períodes de 10, 15, 20 i 25 anys les rendibilitats han estat del 1,71%, 2,35%, 2,12% i 3,40% respectivament.

Perquè el nostre estudi tingui validesa, prendrem aquestes rendibilitats com a referència per a calcular quina seria l’avantatge fiscal d’un inversor mitjançant punts de rendibilitat (TAE) i al llarg de 20 anys, amb les condicions de fiscalitat actuals.

Vegem ara quina és la fiscalitat actual de les pèrdues i guanys patrimonials:

Des de 2015, en fer el còmput del guanyat, Hisenda permet compensar els rendiments de capital mobiliari que s’integren a la base imposable de l’estalvi amb els guanys i pèrdues patrimonials. És a dir, que es poden restar les pèrdues als guanys, de manera que només es rendirà comptes pel saldo net positiu dels guanys reals. Si després d’aquestes compensacions queda saldo negatiu, és possible compensar el seu import en els quatre anys següents. És a dir, que les pèrdues de 2016 es podran arrossegar fins el 2020.

En el cas dels fons d’inversió, es pot canviar els diners d’un fons a un altre sense cap tipus de penalització fiscal i només es pagaran impostos en el moment de retirar efectivament els diners. Les accions, per la seva banda, tributen només quan es venen.

Els tipus aplicables a la base imposable de l’estalvi s’han reduït en mig punt respecte als de l’any anterior, quedant així:

– De 0 a 5.999 euros el tipus impositiu és del 19%

– Entre 6.000 euros i 49.999 euros el tipus impositiu és del 21%

– I a partir de 50.000 euros el tipus impositiu és del 23%

S’ha eliminat la distinció entre els guanys i pèrdues patrimonials generats amb la transmissió d’elements patrimonials en menys d’un any enfront de les generades en més d’un any, passant totes elles a formar part de la base de l’estalvi i es poden compensar entre si.

A la següent taula analitzem quin seria l’avantatge fiscal d’una inversió de 10.000 € en diferents períodes amb diferents rendibilitats segons informa Inverco. Un període de 20 anys ens sembla prou llarg i adequat per a treure conclusions. En tot cas, com més llarg sigui el període més hauria de manifestar-se l’efecte positiu del diferiment en incrementar l’efecte de l’interès compost durant més temps sobre els impostos no meritats.

D’acord amb aquests números, podem arribar a les següents conclusions:

– Com més gran és la rendibilitat més s’aprecia l’efecte positiu d’acumular plusvàlues. Això és degut a que com més rendibilitat obtenim més es manifesta l’efecte positiu de capitalitzar impostos no meritats per l’efecte de l’interès compost. Per exemple, amb un 3,4% de rendibilitat dels últims 25 anys una cartera que es beneficiés de l’efecte ajornament, s’acumularia en els propers 20 anys una rendibilitat neta del 76.4% enfront d’un 72.2% ,sense efecte ajornament. Aquesta diferència acumulada del 4,2% es tradueix en una TAE del 0,21%.

– Per contra, seguint la mateixa lògica, com més reduïda és la rendibilitat menys s’observa aquest benefici: la TAE dels 10 anys que es correspon amb la rendibilitat mitjana del 1,71%, només donaria un avantatge de l’1% acumulada en 20 anys. La TAE d’aquest diferencial seria mínim, del 0,05%.

– A partir de certes rendibilitats apareix l’efecte progressiu de l’impost. Fixem-nos que, per al cas de 25 anys amb ajornament, la taxa efectiva puja al 19.7%. Per fer els nostres càlculs hem utilitzat una cartera tipus de 10.000 €. Si l’augmentem a 20.000 € l’efecte progressiu es fa evident fins i tot en les rendibilitats més baixes.

– Si calculem la mitjana de la TAE dels diferents períodes, aquesta se situa en el 0,11%. Aquest càlcul, recordem, l’hem fet per a 20 anys, en períodes més curts aquest seria menor.

Es pot quantificar en una TAE mitjana del 0,11% l’efecte mitjà de diferir la fiscalitat al 100% d’una cartera durant 20 anys, amb les rendibilitats històriques mitjanes i la fiscalitat actual, enfront de no diferir. El màxim efecte seria del 0,21% i el mínim un 0,05%.

Anàlisi de l’efecte d’ajornament per a una cartera d’acumulació

Normalment s’associa l’ “avantatge” de l’ajornament fiscal als fons d’inversió, però, pocs expliquen que quan un inversor acumula capital a qualsevol altra inversió (siguin accions, ETFs o fins i tot inversions immobiliàries), està implícitament en la mateixa situació d’ajornament fiscal. Recordem el següent:

“En el cas dels fons d’inversió, es pot canviar els diners d’un fons a un altre sense cap tipus de penalització fiscal i només es pagaran impostos en el moment de retirar efectivament els diners. Les accions, per la seva banda, tributen només quan es venen ”

Algú que acumuli, no té perquè vendre. Si l’inversor no ven, no hi ha guanys (ni pèrdues), i si no hi ha guanys no hi ha tributació. És a dir, un inversor que simplement inverteixi i acumuli en qualsevol instrument, està en les mateixes circumstàncies que un inversor que estigui en fons d’inversió traspassables amb ajornament. Ara bé, tot i que mantinguéssim una cartera sense vendre durant un període llarg de temps, seria normal que tal cartera es desviés de la seva distribució òptima pels moviments desiguals dels diferents actius que la componen. Per solucionar això és convenient fer ajustaments o rebalancejar la cartera. Segons la nostra experiència una cartera eminentment indexada i de llarg termini, encara rebalancejant, i per tant ajustant-la, manté almenys un 80% (si no més) de la seva composició en l’any.

Tinguem en compte que un inversor que no acumula i per tant desfà les seves posicions en fons, perd l’efecte ajornament. Aquest cas, per tant, no té sentit estudiar-lo ja que l’avantatge del ajornament es dilueix tan aviat desfem la nostra cartera i, si l’hem mantingut poc temps, poc haurem guanyat per a diferir.

Per tant, creiem que hem d’analitzar l’efecte real de l’inversor en la mateixa situació d’acumulació a llarg termini, on es manifesta l’efecte positiu del diferiment.

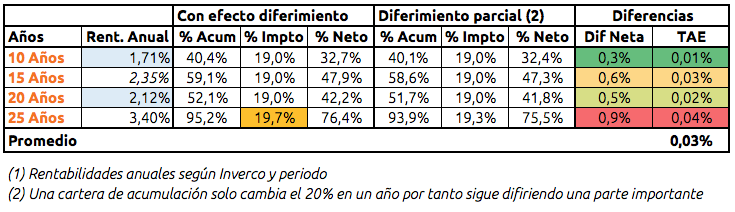

A la taula següent tornem a fer el mateix càlcul però tenint en compte aquest efecte. És a dir, comparant un inversor que inverteix en fons d’inversió diferint sempre la seva fiscalitat amb la d’un inversor que només difereix una part, el 80% anualment, per no invertir a través de fons d’inversió. Per completar el càlcul, assumim que per a l’altre 20%, vendria i compraria, pagant impostos sobre les plusvàlues generades en aquest 20% de la cartera, anualment. Tinguem en compte que aquest seria el pitjor dels casos, la nostra experiència és que en funció de l’optimització d’impostos que es realitzi, aquest efecte pot ser nul. Per què? Perquè tal com diu la norma actual:

“Es poden restar les pèrdues als guanys, de manera que només es rendiran comptes pels guanys reals. Si després d’aquestes compensacions queda saldo negatiu, és possible compensar el seu import en els quatre anys següents ”

Analitzarem aquesta possibilitat més endavant. Ara ens centrarem en avaluar en la taula següent l’efecte real i diferencial davant el supòsit esmentat del 80% / 20%.

De nou es repeteixen els factors comentats a la taula anterior. Però també n’extraiem una nova conclusió:

– L’efecte real de l’ajornament disminueix substancialment quan ho comparem a una cartera d’acumulació que només rebalancegi, encara que sigui sense un instrument que pugui diferir fiscalitat. La mitjana de la TAE diferencial en aquesta comparació, més en acord a la realitat, se situa només en el 0,03%, amb un màxim del 0,04% i un mínim del 0,01% segons el període escollit.

El 0,03% és, al nostre entendre, l’efecte real en una cartera d’acumulació. Com veiem, en realitat no és tan important ni condicionant a l’hora de triar en quin tipus d’actius financers invertir. En altres ocasions hem defensat que la inversió hauria d’estar lligada a la paraula llarg termini. Per definició, a llarg termini acumulem. Si no acumulem no té sentit parlar d’ajornament. I si acumulem ja hem quantificat que l’ajornament ens aporta de mitjana un 0,03% TAE addicional.

Molts estaran d’acord que per una TAE addicional de, tan sols, un 0,03%, és millor invertir sense cap condicionant fiscal.

Hi ha coses més importants que la fiscalitat

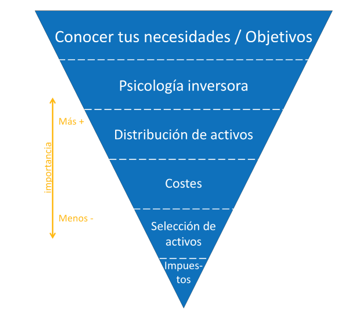

Si tenim una mica d’amplitud de mires veurem que hi ha temes molt més importants que la fiscalitat, i més si aquesta pot canviar en qualsevol moment com ja hem vist. Justificar una fórmula d’inversió només amb un dels aspectes que influeixen en el procés d’inversió és simplificar la realitat. Un inversor, abans de la fiscalitat, ha de tenir altres prioritats (veure piràmide invertida).

Es pot discutir l’ordre dels factors, incloure d’altres components, o decidir ponderar els factors d’una determinada manera, però mai simplificar i centrar en un sol aspecte les decisions d’inversió. Prioritzar per sobre de tot la fiscalitat provoca que molts inversors només vulguin invertir en productes com els fons d’inversió. I, com hem vist, aquests tenen rendibilitats mediocres i al final, la seva suposada avantatge fiscal, només suposa un 0,03% TAE de rendibilitat addicional. La realitat és que hi ha altres productes més eficients i que demostren poder ser més rendibles, els ETFs. Els ETFs ens permeten cobrir la nostra piràmide de prioritats.

A la nostra metodologia ponderem els següents aspectes com a més importants que la fiscalitat:

1 – Conèixer les teves necessitats, objectius i psicologia inversora. Això no depèn de quin instrument utilitzis. Però sí creiem que l’instrument que millor pot adaptar-se per aconseguir-ho és l’ETF. Amb ells podem accedir a qualsevol classe d’actiu i estratègia, i ens permet oferir una àmplia gamma de serveis que faciliten la màxima personalització de les nostres carteres (amb InbestMe Strategic, Dynamic i sobretot Advanced). I més personalització, implica més capacitat per adaptar-se a les necessitats, objectius i psicologia de l’inversor.

2 – La distribució d’actius. Està demostrat que la distribució d’actius determina el 90% del rendiment d’una cartera. Si el nostre objectiu és crear una cartera diversificada és molt més eficient fer-ho amb actius de baix cost. L’amplitud d’oferta d’ETFs amb més de 5.000 opcions permet una alta optimització i diversificació, impossible per exemple amb fons indexats,. I diversificació significa reduir risc, un altre important element a tenir en compte en les nostres inversions. Avui dia és impossible igualar amb fons indexats la diversificació que es pot obtenir amb els ETFs. Per què? Doncs molt simple, perquè a tot el món és l’instrument que s’està imposant, el que fa que l’oferta es multipliqui cada any fent infinites les combinacions. El volum d’actius gestionats amb ETF no deixa de créixer i batre rècords mes a mes.

3 – Costos. Els costos dels ETFs són 10 vegades més barats que els fons d’inversió gestionats i aproximadament, un 50% més econòmics que els fons indexats. Aquest diferencial ja garanteix un diferencial de rendibilitat addicional per a l’inversor, que supera amb escreix el possible efecte (addicional) positiu del diferiment real dels fons d’inversió, que hem quantificat en el 0,05% per a una cartera d’acumulació. A més, el cost dels ETFs té tendència a la baixa constantment, com certifiquen alguns informes, i l’alta competència de les gestores garanteix que seguiran a la baixa (veure article relacionat).

Com a indicació “The asset-Weighted average annual cost for exchange-traded funds globally is 0,27%, according to ETFGI.”

5 – Selecció d’actius. L’amplitud d’oferta dels ETFs permet, no només accedir a qualsevol classe d’actiu, sinó a més poder d’escollir entre diversos, assegurant una bona selecció de l’actiu-ETF per a cada classe. Per tenir una indicació de la diferència d’oferta de tots dos instruments n’hi ha prou amb buscar a Morningstar. Veurem que tenim a la nostra disposició 8.612 ETFs i veurem que la relació és de 17 a 1 enfront als 488 fons indexats. Pel que fa als fons d’inversió gestionats per la seva general ineficiència, es fa encara més difícil la selecció. L’única elecció possible aquí és no triar-los com a instruments per construir carteres diversificades i eficients.

Encara sense ajornament es pot optimitzar la fiscalitat amb ETF

6 – I finalment impostos. Quan invertim amb ETF en els nostres serveis, encara que no disposem, de moment de la “traspassabilitat”, tenim a la nostra disposició tècniques que ens permeten una certa optimització fiscal:

a) Les carteres indexades estan pensades per acumular amb pocs canvis, excepte els provinents del rebalanceig. En el càlcul anterior hem aplicat el supòsit que el 80% de la cartera no es toca; per tant, ens beneficiem com ja hem vist, del mateix efecte del diferiment en aquest percentatge. Amb aquest 80%, només que aconseguim un 0,03% de major rendibilitat, ja compensem el 20% restant. Però hem vist que el diferencial de costos entre ETF i fons és molt superior. I a més amb menor cost, podem obtenir una diversificació més àmplia i optar a augmentar encara més la rendibilitat segons vam demostrar al final.

b) En carteres més dinàmiques hi ha més rebalancejos originats pel rebalanceig tàctic. Quan es produeixen rebalancejos es produeixen tant minusvàlues com plusvàlues que són compensables entre elles minimitzant l’impacte fiscal final. Recordem de nou:

“Es poden restar les pèrdues als guanys, de manera que només es rendiran comptes pels guanys reals. Si després d’aquestes compensacions queda saldo negatiu, és possible compensar el seu import en els quatre anys següents”

En un altre moment demostrarem que aquesta tècnica pot aportar una alta optimització minimitzant, o fins i tot generant crèdits fiscals.

c) Aportacions intel·ligents. Es poden aplicar algoritmes que aconsellen al client quina és l’aportació òptima per minimitzar les vendes optimitzant per tant els impostos.

d) Anticipació de pèrdues. En algunes circumstàncies podem anticipar pèrdues fiscals. Això a la pràctica significa un crèdit fiscal i té el mateix efecte o similar al de l’ajornament per traspasabilitat. En aquest punt l’operativa és il·limitada però amb una política agressiva d’anticipació de pèrdues es pot igualar completament l’ajornament fiscal. La contrapartida seria un augment en costos de transacció. Recordem de nou que:

“Es poden restar les pèrdues als guanys, de manera que només es rendiran comptes pels guanys reals. Si després aquestes compensacions queda saldo negatiu, és possible compensar el seu import en els quatre anys següents ”

En conclusió, ja hem vist que l’avantatge fiscal de l’ajornament es dilueix amb les tècniques descrites. O dit d’una altra manera, hi ha altres fórmules d’aconseguir una optimització fiscal sense necessitat d’usar fons d’inversió.

Un cop eliminat aquest teòric benefici, tota la resta són avantatges a favor dels ETFs (costos, diversificació, flexibilitat, transparència, versatilitat, eficiència, competència, etc.). Per alguna raó els ETFs, són l’instrument financer que no para de créixer en el món i a Europa, per molt que a Espanya vulguem ser diferents.

En resum

És clar que centrar l’atenció de l’inversor només en l’efecte del diferiment fiscal dels fons d’inversió és:

– un error ja que l’efecte diferencial real en una cartera que acumuli és mínim

– hi ha d’altres costos que poden contrarestar aquest diferencial fiscal.

– hi ha d’altres aspectes a considerar que poden ser molt més importants i prioritaris per a l’inversor.

L’inversor ha de poder contestar aquestes preguntes:

– quina és la rendibilitat financera i fiscal de la meva inversió?

– quins són els costos totals de la meva cartera?

– quin és el grau de diversificació de la meva cartera?

– quin és el risc inherent de la meva cartera?

ANNEX I

Cas d’un inversor exempt

Un inversor durant uns anys pot estar en mínims exempts de tributar.

exemples:

-un jove inversor quan els seus ingressos encara són baixos i està exempt de tributar.

-un desocupat que temporalment no té rendes.

En aquests casos si estan invertint i generant plusvàlues, els pot anar bé declarar els guanys patrimonials durant aquests anys on està exempt pels mínims ja que aquestes plusvàlues queden al seu torn exemptes.

En aquests casos l’ajornament els perjudicaria: al cap dels anys el més normal és que l’exempció desaparegui, en incrementar els seus ingressos o recuperar la seva feina. Si han diferit i desfan la seva posició un cop ja no estan en mínims exempts pagaran sobre el total de la plusvàlua.