Invertir 50.000 eur el 2018 pot ser una decisió difícil. En l’últim any hem posat de manifest la necessitat que abans de començar a invertir una important quantitat de capital, com ho són 50.000 euros, cal constituir un compte d’estalvi (o fons de seguretat) o, fins i tot, “invertir en un mateix “. Un cop dit això, vegem com invertir 50.000 euros en el 2018.

Com i on invertir 50.000 euros en el 2018: 6 aspectes a tenir en compte

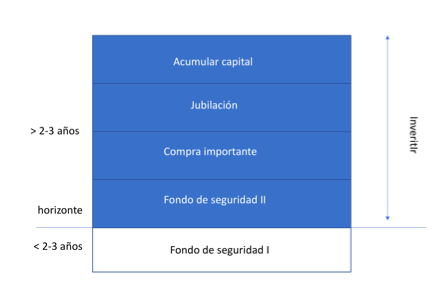

Primer de tot, per prendre una bona decisió, cal conèixer les nostres prioritats com a inversor, les quals apliquem a la nostra metodologia que es resumeix en la piràmide que segueix:

1- Conèixer les nostres necessitats. Per a això és convenient conèixer el nostre perfil inversor. La rendibilitat esperada a llarg termini pot variar de l’1% al 7,5% en funció de la volatilitat o el risc que estiguis disposat a córrer. Pots tenir una aproximació d’aquesta combinació de factors a considerar, en el nostre simulador de rendibilitat. També haurem d’establir un pla, o sigui “el quan i el quant” invertir. Si t’és difícil establir el teu pla, pensa que el millor pla serà aquell que puguis mantenir en el temps.

2- Conèixer la nostra psicologia inversora, i si tenim un suficient control de les nostres emocions. Si creiem que no posseïm una bona psicologia financera és millor posar-nos en mans d’un expert o servei que gestioni les nostres inversions.

3- Determina quines classes d’actius hauràs d’incloure. En definitiva establir una distribució òptima d’actius.

4- Els costos poden ser determinants. És important també optimitzar els nostres costos perquè la rendibilitat que ens quedi en la nostra butxaca es maximitzi i no es dilueixi en comissions.

5- Un cop coneixem la distribució òptima per al nostre perfil, haurem d‘escollir quins actius compleixen els requisits d’optimització de la nostra cartera al millor cost possible.

6- I finalment optimitzar els nostres impostos. Però vigila, no caiguis en l’error de posar aquest factor al principi de la teva decisió. A Espanya és un error bastant comú el parlar de la fiscalitat zero dels fons d’inversió, i això pot portar-te a l’error d’acceptar fórmules o instruments ineficients.

Com i on invertir 50.000 euros en el 2018: els meus objectius financers

Què faig si no tinc clar el meu pla o objectius financers? Una possible solució és dividir la nostra vida financera en diferents possibles objectius.

– Fons de seguretat II: abans d’invertir sempre recomanem posseir un fons de seguretat (I), bastant líquid, que permeti cobrir les nostres necessitats a curt termini, 1 o 2 anys. Però més enllà del fons de seguretat I, pot tenir sentit invertir en un segon fons de seguretat II per a aquells estalvis destinats a cobrir necessitats a més de 2-3 anys ja que això ens protegirà del risc de la inflació.

– Compra important: si tenim en ment una compra determinada en un període de temps concret, per exemple un cotxe, una casa, la universitat d’1 fill, etc.

– Jubilació: una altra possibilitat és complementar la nostra pensió per a la jubilació i tenir així certa tranquil·litat. Aquest objectiu es caracteritzarà per tenir un horitzó molt llarg, si ho comencem joves.

– Acumular capital: aquesta opció pot tenir com a objectiu crear “un calaix de sastre” si no tenim un objectiu clar.

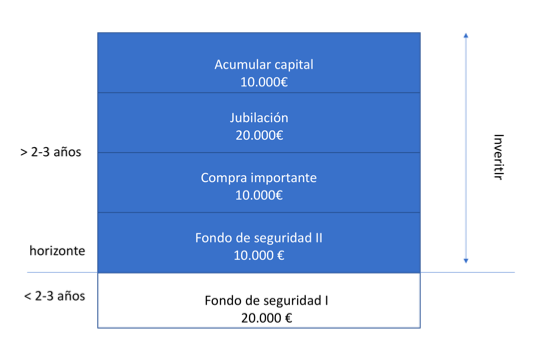

Seguir un esquema com aquest pot servir per planificar de forma eficient la nostra vida financera. En el cas d’estar pensant en com invertir 50.000 € podríem fer la següent distribució, tot i que pot valer per a qualsevol import si ho mirem en proporció:

Fixa’t, que en la proposta assumim que tenim un fons de seguretat I amb 20.000 € que no invertim. Cada inversor haurà d’assignar a cada segment l’import desitjat segons la seva situació. Aquesta segmentació ens permetrà, a més, donar un horitzó temporal diferent a cada segment. Això ens ajudarà molt a determinar el risc que podem assumir en cada un d’ells.

Òbviament aquesta segmentació no és imprescindible, és a dir algú pot decidir concentrar tot en un sol objectiu d’acumular capital. En aquest cas serà important definir bé l’horitzó temporal: com més llarg sigui, millor.

Com i on invertir 50.000 euros en el 2018: com més aviat millor

Quan tinguem el fons de garantia cobert i hàgim definit els nostres objectius, el millor serà fer treballar per tu, la llei de l’interès compost. I com més aviat, millor, ja que el temps juga al teu favor.

Per exemple, si per començar esperes 10 anys, hauràs de doblar la xifra a invertir per acumular el mateix capital. Si una persona comença a invertir amb 30 anys una quantitat de 5.000 €, s’acumularà la mateixa quantitat que una altra, començant amb 40 anys (només 10 anys més tard), solament que aquesta última haurà de doblar la xifra a invertir, o sigui 10.000 € anuals per acumular una quantitat semblant als 70 anys, tal com mostrem en la imatge.

Aquesta és una diferència molt significativa, i posa de manifest que és més important quan comencem que quant invertim. Si en llegir això t’estàs penedint de no haver començat abans, no perdis el temps en lamentacions: comença a invertir 50.000 euros avui mateix, el temps jugarà al teu favor.

Finalment: on invertir 50.000 euros en el 2018

Si disposes de 50.000 € pots escollir assumir els riscos d’invertir en una sola acció o en diverses accions. Però et trobaràs algunes dificultats: saber escollir quina és la millor, tenir la disciplina de realitzar un seguiment i arribar a entendre que, perquè les teories inversores es compleixin en una empresa (tot i haver encertat en la companyia), pot passar força temps, diversos mesos o fins i tot anys, perquè arribin a materialitzar-se.

Per inversors dins la mitjana, serà molt millor invertir 50.000 € d’una manera més simple, valent-se dels recomanats ETFs (Exchanged Trade Funds). A través d’ells, una molt bona opció és construir una cartera de ETFs, amb la qual de forma senzilla podràs aconseguir els 6 aspectes esmentats anteriorment. Valguin com a exemple aquests models de carteres.

A InbestMe, els ETFs ens permeten crear carteres molt ben distribuïdes permetent accés a qualsevol classe d’actiu. A més, tot això ho aconseguim amb mínims costos, el que garanteix més rendibilitat a la butxaca de l’inversor. Si vols invertir per tu mateix i mai ho has fet, pots veure aquí com iniciar-te.

Si vols invertir en una cartera altament diversificada (amb uns 3.000 actius de tot el món) i que un comitè d’experts inversors tingui cura de la teva inversió, assistits per algoritmes quàntics, comença coneixent el teu perfil inversor i farem tota la resta per tu.