L’any 2019 va ser un any excepcional per als mercats mundials, ja que gairebé totes les classes d’actius van acabar en positiu.

Per als mercats de renda variable, va ser el millor any després del 2013, però també els mercats de renda fixa van tenir un rendiment extremadament bo gràcies a la reducció dels tipus d’interès a tot el món (recordem la relació inversa en el preu dels bons i el tipus d’interès).

Aquesta situació va ser l’altra cara del que va ser el 2018, quan totes les classes d’actius van acabar en negatiu, tot i que les pèrdues de l’any passat van ser més reduïdes que els guanys d’aquest any.

Tota l’excepcionalitat de 2018 i 2019 (respectivament negativa i positiva) es va produir per la caiguda del mercat de l’últim trimestre del 2018 quan els inversors es van espantar davant la perspectiva de tipus d’interès més alts en els EE. UU., pels efectes de la guerra comercial i per la situació de bloqueig del Brexit. Tots ells, factors que podrien haver produït una desacceleració de l’economia global i possiblement una recessió global.

Els mercats van tancar l’any 2018 en una situació de debilitat i en canvi, el 2019 es va registrar una forta recuperació d’aquestes pèrdues, però acumulant encara més guanys i totes les nostres carteres han tingut unes rendibilitats excepcionals.

Si, en lloc de veure la rendibilitat dels 2 anys per separat, observem la rendibilitat acumulada des de gener de 2018 fins al tancament de 2019, el resultat és una rendibilitat molt més “normal”, propera a les mitjanes històriques.

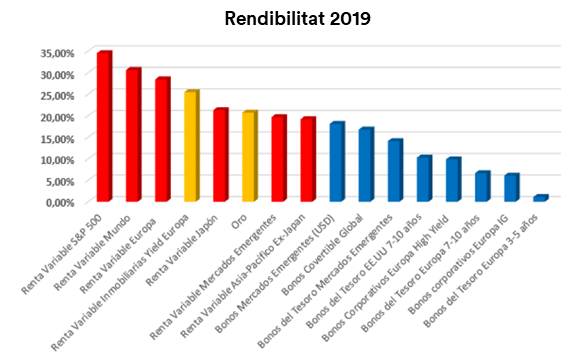

Si, per exemple, observem l’S&P500, que és l’índex més seguit a tot el món, va guanyar un 31.50% el 2019 (dividends inclosos) mentre que va perdre un 4.4% en 2018. Durant tot el període, el rendiment total va ser del 25.7%, el que significa un 12.1% anual que està molt a prop del rendiment mitjà històric (al voltant del 10% per any).

El que va determinar la recuperació dels mercats el 2019, va ser el canvi de postura de la FED en termes de política monetària i la disminució de les tensions comercials.

Vàrem començar el 2019 amb la intenció inicial de la FED de més alces en els tipus d’interès en la seva cartutxera, però vam acabar l’any amb 3 retallades en els tipus, tot i la fortalesa dels mercats laborals i del consum.

Aquesta va ser la primera vegada que la reserva federal va reduir els tipus després de la crisi del 2008, i ho va fer principalment per protegir l’economia nord-americana de les debilitats provinents de la resta de món.

Als inversors els encanta els baixos tipus d’interès perquè estimulen l’activitat econòmica. Després de l’estiu, el banc central d’EE. UU. també va començar a injectar nova liquiditat en el mercat, i això certament va ajudar l’última fase del ral·li final de l’any.

Pel que fa a la guerra comercial entre els Estats Units i la Xina, finalment van aconseguir el que s’anomena un acord de “Fase 1” que va cancel·lar un conjunt d’aranzels nord-americans que estaven previstos per entrar en vigor el 15 de desembre i també va reduir els aranzels imposats prèviament. Com a compensació a aquest acord, la Xina va acordar augmentar les compres de productes nord-americans i millorar la protecció de la propietat intel·lectual.

Els inversors són perfectament conscients que aquest no és el final de la història i que es necessita molta més feina, però certament van valorar la disminució de la tensió entre les dues superpotències.

D’altra banda, el procés de “impeachment” del president Trump que va començar al setembre, sembla no preocupar massa per ara els mercats. És probable que les notícies relacionades amb la campanya presidencial d’EE. UU. de 2020 prenguin rellevància en els propers mesos.

Al Regne Unit, la clara victòria de Johnson en les eleccions de desembre, almenys va eliminar una mica, la incertesa relacionada amb el Brèxit en donar-li un mandat clar per segellar finalment un acord per la sortida i començar a negociar-ne un altre que regirà la relació post-Brexit entre el Regne Unit i Europa.

Les característiques peculiars del ral·li del 2019

Una de les principals característiques de la recuperació del mercat durant el 2019, va ser l’escepticisme amb el qual sempre ha estat percebut pels inversors.

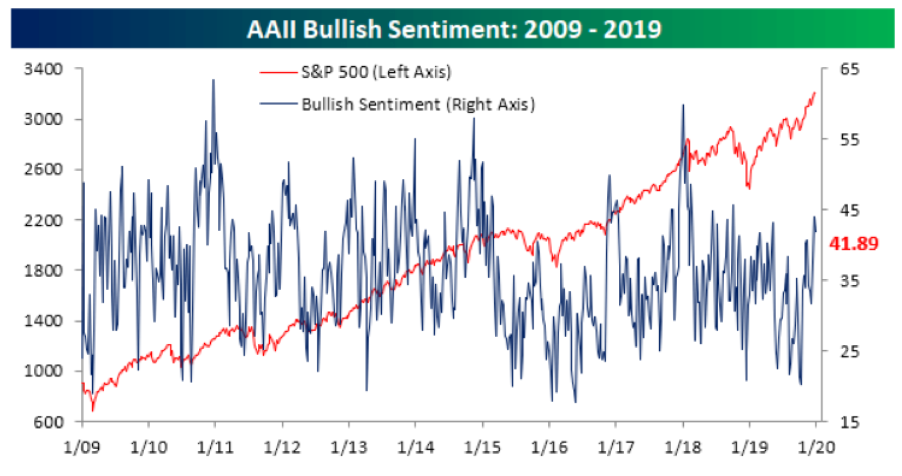

Hi havia massa temes de preocupació perquè els inversors creguessin fermament en què el mercat podria pujar més. Com es pot veure en el gràfic a continuació, el sentiment alcista (el percentatge d’inversors particulars optimistes) mesurat per l’enquesta de sentiments AAII, mai va estar a prop dels nivells d’eufòria tot i que la borsa va arribar a nous rècords.

No només els inversors particulars, sinó també els gestors de fons professionals van tenir infraponderació a actius de risc durant la major part de l’any, perdent l’oportunitat d’obtenir grans guanys.

Però, com passa moltes vegades, els mercats tendeixen a “escalar el mur de la preocupació” (traducció d’una frase molt usada en anglès: “climb the wall of worry”), i com menys gent creu en això, més tendeix a córrer el mercat.

Una segona característica d’aquests dos anys és, que les classes d’actius es van moure de forma correlacionada. Això és bastant infreqüent perquè, en general, durant les últimes dècades, almenys les dues classes principals d’actius (renda fixa i renda variable) han tendit a moure’s de manera oposada.

Això és degut al fet que tant els mercats de renda variable com els de renda fixa s’han tornat bastant addictes a l’estímul monetari i tendeixen a reaccionar de la mateixa manera a les fluctuacions dels tipus d’interès.

La importància de la disciplina

Creiem que els moviments dels mercats en els últims dos anys constitueixen una important lliçó per als inversors.

Estimulem tenir un enfocament disciplinat a llarg termini i invertir amb una visió a llarg termini amb carteres dissenyades i gestionades en funció dels objectius de vida a mitjà i llarg termini dels inversors.

La disciplina implícita en les nostres carteres inbestMe Strategic pel nostre procés d’inversió, va gestionar els moviments violents de 2018 al rebalancejar les classes d’actius en les carteres, és a dir, comprant els actius que havien perdut més i venent els que havien guanyat més per restablir de nou els pesos relatius en línia amb el nivell i perfil desitjat original per a cada client.

Alguns inversors individuals víctimes de la por fan el contrari, venent a la part baixa del mercat a finals de l’any 2018, el que danya seriosament l’assoliment dels objectius a llarg termini.

Com vam dir anteriorment, amb el benefici de la mirada retrospectiva, el període de dos anys 2018/2019 va ser un període bastant “normal” en el seu conjunt, però amb força volatilitat i fortes caigudes en el medi.

Invertint amb inbestMe, ens atorgues la responsabilitat de gestionar aquestes fases emocionalment intenses i ho fem aplicant un procés d’inversió que ens permet mantenir-nos focalitzats en els teus objectius a llarg termini, ignorant el soroll i les emocions de mercat a curt termini.

Aprofitem per recordar, que guiar-se només per la rendibilitat, per seleccionar una inversió, pot ser un error.