Segons hem vist en posts anteriors, és imprescindible fer servir fórmules alternatives, sigui ponderant pel temps o ponderant pels diners quan es produeixen situacions d’entrades o retirades de diners en una cartera, per poder calcular adequadament la rendibilitat. Aquesta vegada ensenyarem com calcular la rendibilitat d’una cartera ponderada pel temps amb alguns exemples inclosos.

Fórmula per a calcular la rendibilitat d’una cartera ponderada pel temps

La fórmula més adequada per a comparar la rendibilitat entre dos actius o dues carteres i la més usada, és la que consisteix a ponderar pel temps (Time Weighted Return o TWR en anglès). Aquesta és la fórmula que fem servir (per defecte) en inbestMe per a calcular la rendibilitat de les carteres dels nostres clients.

La fórmula és (usant les sigles en anglès TWR):

(F1):

TWR = [(1+RPN) x (1+ RPN) x … – 1] x 100

Sent:

(F2): RPN= ((NAVF-CF)/NAVI ) -1

O també: RPN= (NAVF-*NAVI-*CF)/*NAVI

I sent:

| RPN | Rendibilitat del període N |

| NAVF | Nav o valor final de la cartera del període |

| NAVI | Nav o valor inicial de la cartera del període |

| CF | Cash Flow (entrades o sortides dineràries en la cartera) |

Per tant, per a cada període on tinguem entrades o sortides de diners necessitarem calcular el RPN, i per a això haurem de disposar del NAVI (valor inicial de la cartera) NAVF (valor final de la cartera) i el moviment de diners (positiu o negatiu al final d’aquest període).

En el cas que la cartera la constitueixin diversos fons o valors simplement haurem de sumar el valor final de tots els actius que formin la cartera.

Haurem de calcular tants RPN (usant F2) com a períodes on hi hagi un CF (cash flow +/-). Calcularem el RPN de cada període on això es produeixi i finalment farem una progressió aritmètica amb tots els RPN segons la F1.

Finalment, restem 1 i multiplicarem per 100 per a expressar-ho en percentatge.

Així obtindrem el valor acumulat de la cartera.

Per a convertir-ho en una TAE haurem d’aplicar la fórmula:

(1+TWR)^(1/anys)-1

Exemples de com calcular el TWR d’una cartera

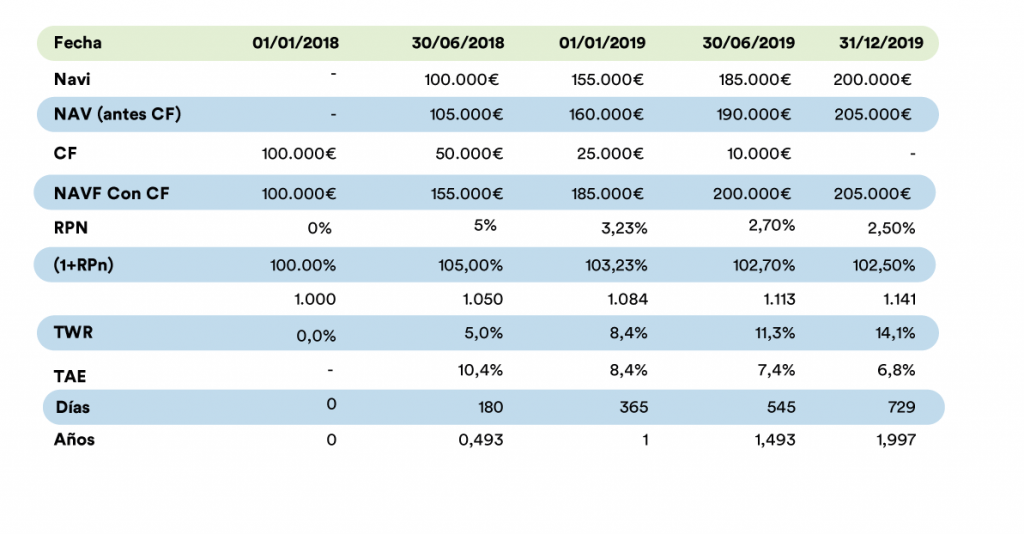

Exemple 1

En la taula superior veiem com calcular el TWR i la TAE per a una cartera que comença amb 100.000 i on hi ha 3 aportacions de 50.000, 25.000 i 10.000 respectivament.

El càlcul final es fa sense una aportació addicional (això és compatible amb la fórmula posant CF=0) i també calculem els TWR i les TAEs dels diferents períodes.

A 31/12/2019 el TWR es del 14,1% y la TAE 6,8%.

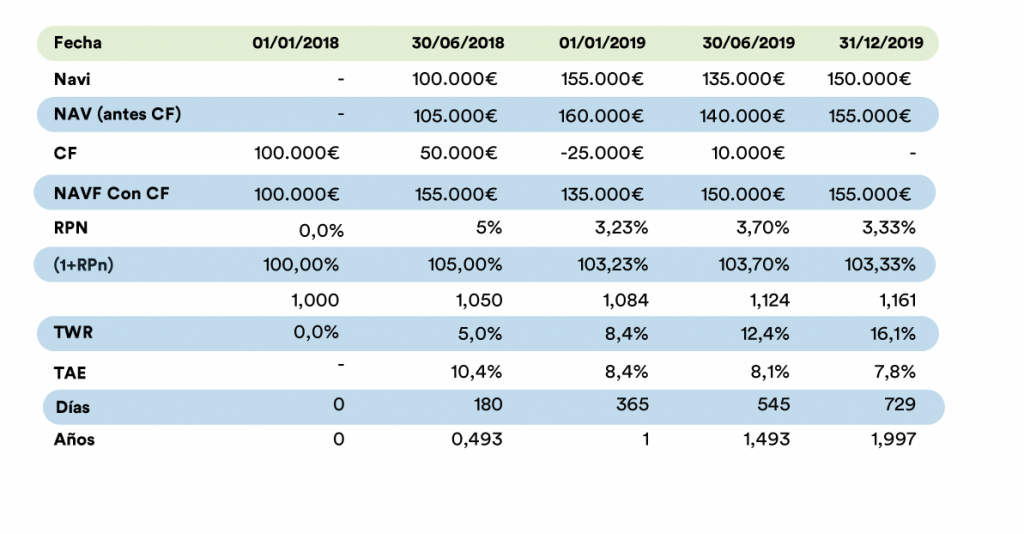

Exemple 2

L’exemple 2 és molt similar a l’anterior. Però en aquest cas vam mostrar com la fórmula funciona igual en el cas que hi hagi una retirada de diners (1/1/2019).

A 31/12/2019 el TWR és del 16,1% i la TAE 7,8%.

Recordem que NAVI i NAVF són simplement els valors liquidatius dels fons o accions que constitueixen la cartera en el moment de l’observació. El normal és fer el càlcul després de comissions, és a dir restant del valor liquidatiu totes les comissions que hagi de suportar la cartera (gestió, trading si n’hi hagués, i dipositària).

Podem decidir fer dos càlculs, abans de comissions o rendibilitat bruta abans de comissions i després de comissions, que seria la rendibilitat neta després de restar les comissions. Aquesta última és la que per omissió calculem per als nostres clients i per a les nostres carteres model quan les publiquem.

Apèndix: més detalls sobre les fórmules

La fórmula de càlcul del RPN pot ajustar-se depenent de si els fluxos de diners es fan al principi o al final del període. En els exemples hem considerat que aquests es produïen al final del període (també ens sembla que és més fàcil explicar així)

Si els fluxos d’entrada es produeixen al principi del període la fórmula a usar és:

- RPN= (NAVF-NAVI-CF)/(NAVI+CF)

De fet, aquesta és la fórmula que usa Interactive Brokers (fins i tot per a càlculs diaris) i que, per tant, utilitzem també en inbestMe per a ser consistents. Aquest càlcul pot donar petites diferències, però per la nostra experiència són mínimes en càlculs diaris (el que fem per als nostres clients en els seus comptes). Si vols aprofundir més sobre aquest tema en aquest article (Wikipedia en anglès) ens sembla que es cobreix molt bé tots els detalls.