Vam ser pioners en el 2018 a crear les primeres carteres ISR (Inversió Socialment Responsable) indexades a Espanya i (pel que sabem) a Europa. A la nostra oferta, que es va iniciar amb carteres de ETFs, li va seguir la nostra oferta en carteres de fons indexats ISR en el 2019 i la nostra oferta de carteres de plans de pensions en 2020.

Ara mateix inbestMe ofereix la varietat més gran de carteres ISR indexades a Espanya amb 10 perfils de risc.

Analitzem de nou com és el comportament d’aquestes carteres a tancament de setembre del 2022 per a intentar treure conclusions vàlides per als nostres clients i seguidors i qualsevol analista interessat en l’acompliment d’aquestes carteres respecte a la indexació estàndard.

De l’anàlisi que continua es pot concloure que a llarg termini (des del 2015), les carteres ISR d’inbestMe són similars o fins i tot lleugerament més eficients que les ja per si mateix eficients carteres indexades estàndard d’inbestMe en termes de rendibilitat i de rendibilitat corregida per risc (Sharpe ràtio), encara que amb algun matís que veurem a continuació.

Nota: en l’anàlisi i per a totes les carteres estenem amb un backtest l’anàlisi fins a l’1/1/2015 independentment de quant aquestes van ser creades per a fer l’anàlisi consistent amb l’històric de les nostres carteres estàndard i perquè sigui el més ampli possible.

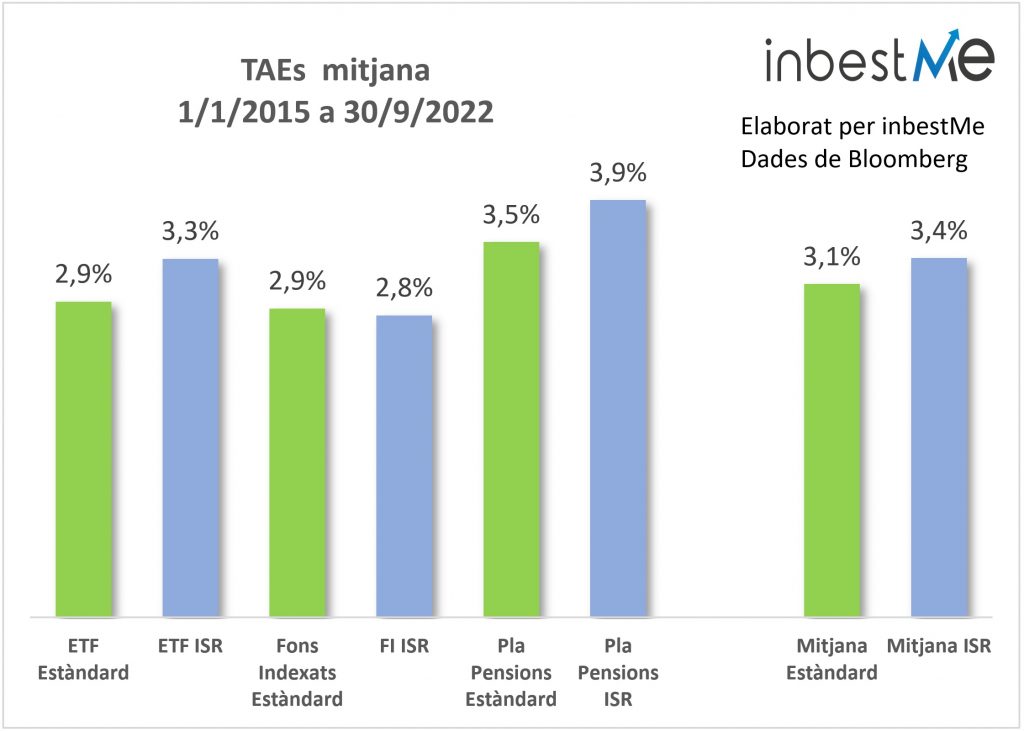

Les TAEs de llarg termini de les carteres ISR indexades d’inbestMe continuen igual o millors

En el gràfic següent es pot observar que en mitjana les TAEs de les carteres ISR (3,4%) són 0,3 punts percentuals millors que les carteres indexades estàndard (3,1%).

Això no és així per a totes les carteres ISR.

Per a les carteres de ETFs o de plans de pensions la millora és de 0,4 punts percentuals.

Per a les carteres de fons indexats les rendibilitats són pràcticament iguals.

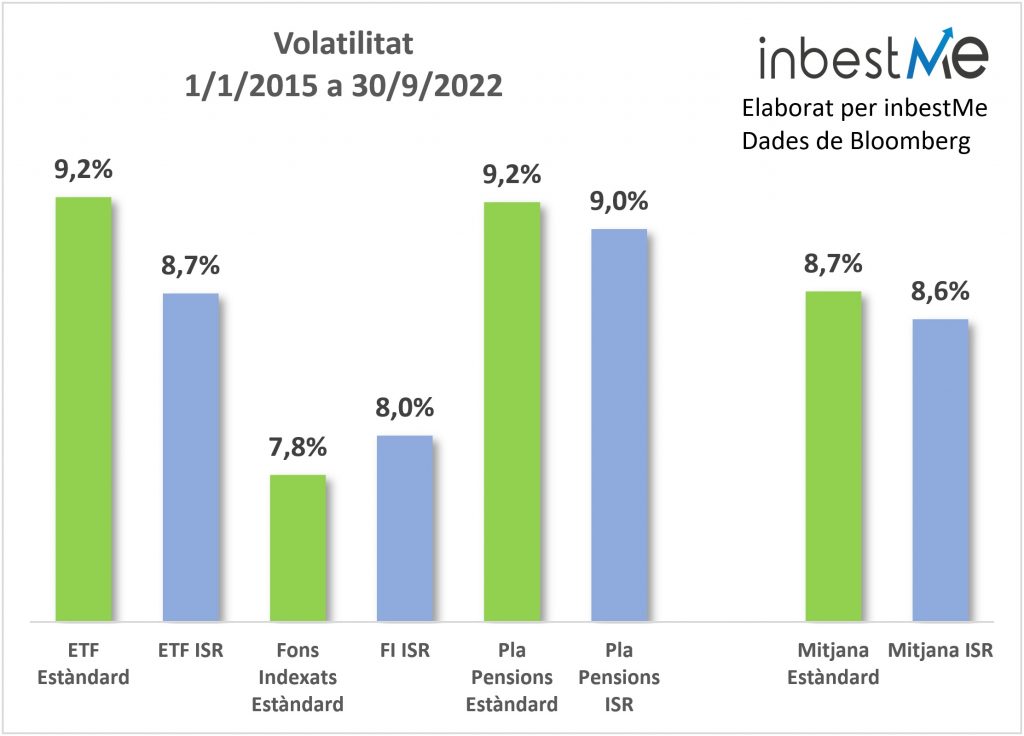

Les TAEs corregides per risc de les carteres ISR són lleugerament millors

En el gràfic següent es pot observar que en mitjana les volatilitats de les carteres ISR (8,6%) són pràcticament iguals que les volatilitats de les carteres estàndard (8,7%).

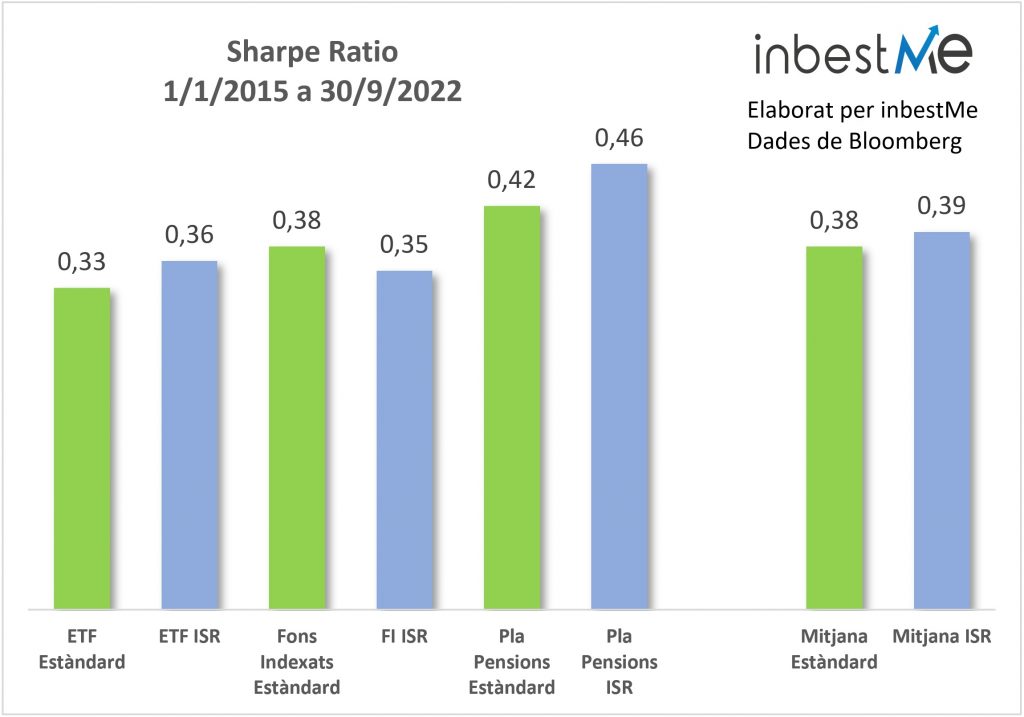

A conseqüència d’això en termes de rendibilitat corregida per risc (Sharpe ràtio) les carteres indexades ISR (0,39) són lleugerament millors que les carteres indexades estàndard (0,38).

Això és així especialment per a les carteres de ETFs (0,36/0,33) i de plans de pensions (0,46/0,42), en canvi, les carteres de fons indexats són lleugerament inferiors (0,35/0,38).

De fet, aquesta mateixa comparació la vam fer en el 2021 i la situació era encara una mica més favorable per a les carteres ISR.

Aquest lleuger empitjorament és degut, com ja reportem en el nostre informe trimestral a tancament de setembre, al fet que les carteres indexades ISR no han estat les millors en aquest 2022.

És millor invertir en carteres ISR indexades?

D’una banda, quant a la indexació, la nostra recomanació és determinant, és una de les millors maneres d’invertir i recentment reportem de nou proves que els fons de gestió activa no baten als seus índexs.

D’altra banda, és difícil dir si la ISR continuarà igual o en alguns casos lleugerament millor en el futur. Quan ens pregunten sobre el tema, recomanem als nostres clients que el fet de triar la ISR (o no) ha de correspondre més a perseguir valors de responsabilitat que a buscar més rendibilitat.

L’aposta per la ISR indexada en inbestMe és determinada. Des de les nostres primeres carteres hem anat fent un esforç per integrar més sostenibilitat, integrant el més elevat filtrat ESG (Entorn, Social, Governança) el que en el sector es denomina “best in class” i també integrant inversió d’impacte indexada.