2018 ha sido sin lugar a dudas el más difícil de los 10 años posteriores a la gran crisis financiera del 2008.

Mirando el porcentaje de clases de activos que terminaron el año en negativo, probablemente fue uno de los peores años de la historia. Ha habido muy pocos activos para protegerse ya que la mayoría de las clases de activos se han movido a la baja de forma coordinada.

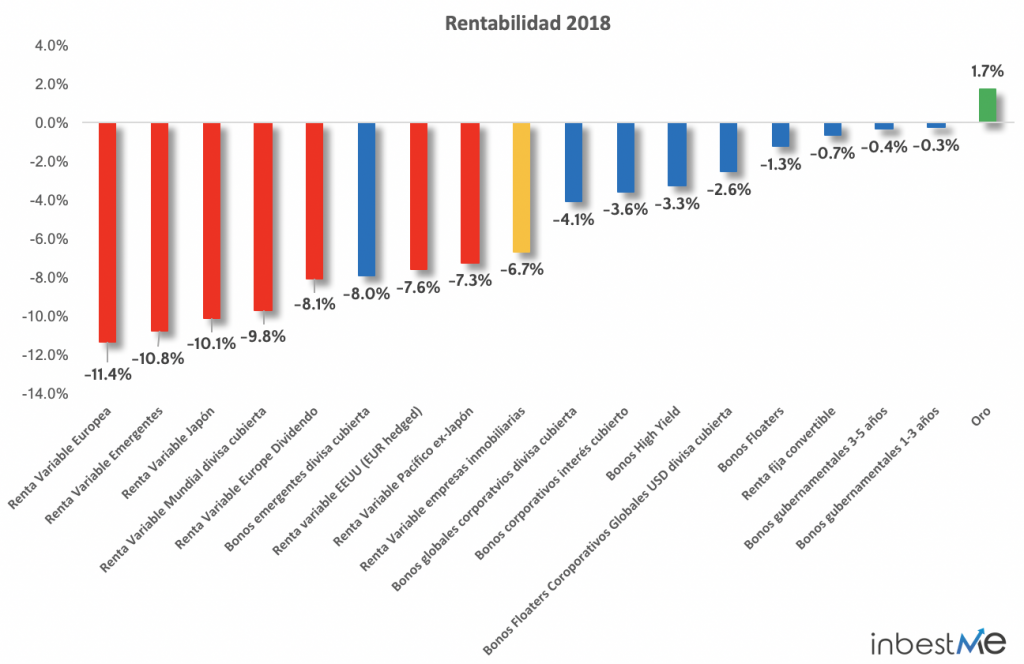

Rentabilidad de los principales ETFs que componen las carteras inbestMe Strategic

2018, un año muy complicado

La primera ola de debilidad en los mercados se produjo en febrero, cuando un importante aumento de la volatilidad provocó que algunos fondos apostaran por disminuir la exposición a los mercados y produjeron una venta generalizada del mercado de renta variable.

Pero los precios de las acciones (si consideramos el S&P 500) lograron no romper la tendencia alcista a largo plazo y se recuperaron para alcanzar un nuevo máximo en verano.

En Europa, el culebrón del Brexit, la situación de Italia y los efectos de la guerra comercial continuaron pesando en los mercados.

El último trimestre fue extremadamente débil. Los sectores defensivos ya habían comenzado a superar a los cíclicos y la mayoría de indicadores más técnicos habían comenzado a deteriorarse. En octubre, el S&P 500 rompió por debajo de su promedio de 200 días y, después de un período de consolidación, en diciembre el mercado experimentó otra caída masiva.

Por el lado de la renta fija, los “spreads” se ampliaron, mientras que los tipos de interés se reducían por un movimiento de los flujos de dinero buscando calidad todo motivado por las menores expectativas de crecimiento y caídas en las materias primas. En este sentido cabe resaltar que el precio del petróleo cayó un 40% en el cuarto trimestre (25% desde el comienzo del año).

A los inversores, preocupados por los indicios de una desaceleración global de la economía y preocupados por las tensiones del comercio mundial, no les gustó que la FED continuara en su camino de ajuste, mientras que Powell dijo que el balance de la FED se irá reduciendo con el modo de «piloto automático» conectado.

Los índices se acercaron mucho al límite de estar en un mercado bajista (técnicamente, una caída en los precios de más del 20%) y el sentimiento de los inversores se tornó pesimista alimentando la volatilidad (y un “short squeeze”, el índice S&P 500 aumentó un 5% en un día) el 26 de diciembre que ayudó a contener un poco las pérdidas del año.

En breve produciremos un informe completo y detallado de todas nuestras carteras. Como se mencionó anteriormente, fue un año muy difícil para los mercados. Todas las clases de activos que seguimos terminaron el año en negativo, excepto el oro. Nos encontramos en una situación sin precedentes en la que se espera que los tipos de interés aumenten en un entorno económico en desaceleración. En este contexto, no se puede esperar que los bonos contrarresten las pérdidas del mercado de valores como sucedió en las últimas décadas, pero una diversificación adecuada ayuda a mitigar los riesgos.

A la espera del análisis completo de nuestras carteras, ya anticipamos que la media de nuestras carteras (modelo) cayeron algo más del 5% durante 2018.

Más abajo encontrarás un anexo con gráficos adicionales que complementan lo que ha ocurrido en el 2018.

Retornos a largo plazo muy satisfactorios

Períodos como el presente ocurren de vez en cuando y ya se tienen en cuenta cuando se diseña una cartera. Las carteras se diversifican y se adaptan cuidadosamente para solo exponer al inversionista a los riesgos que puede tolerar. La volatilidad a corto plazo no debería ser un problema para el inversor a largo plazo.

Los resultados del análisis en un período más largo (donde focalizamos nuestra atención como gestores) sigue siendo absolutamente satisfactorio según podemos observar en los gráficos de más abajo.

Desde el 01/01/2015, los rendimientos de las carteras siguen siendo altamente positivas, con rentabilidades acumuladas que van del 2,3% al 16,9%. El promedio sería del 9,6% muy por encima del 1,7% según la estadística que hubieran acumulado (el promedio ponderado) de los fondos de inversión (estadística facilitada por Inverco al cierre de noviembre 2018 y que presumiblemente será aún más baja a cierre de diciembre).

Esta diferencia es sustantiva y, oservando la rentabilidad de este período, se confirma que todos los perfiles de riesgo (desde el riesgo 0 al 10) de inbestMe hubieran superado a los fondos de inversión tradicionales.

La misma observación es válida si observamos el rendimiento anualizado: la rentabilidad anualizada de nuestras carteras modelo durante los 4 años desde 2015 hasta diciembre de 2018 hubiera sido del 2,3%, casi 6 veces (dato provisional) más de lo que obtiene el inversor tradicional vía fondos de inversión tradicionales (de nuevo según la estadística de inverco del promedio ponderado de los fondos de inversión) que a la espera de conocer la cifra a cierre de diciembre se situaba en noviembre en un rendimiento anualizado del 0,4%.

Anexo: balance adicional del 2018: gráficos complementarios

En la introducción ya hemos comentado cuan complejo ha sido el 2018. El motivo principal ha sido que ha habido muy pocas clases de activos donde refugiarse. A pesar de que seguimos creyendo que el calendario no debe determinar nuestras inversiones los gráficos siguientes ayudan a entender lo ocurrido en el 2018 y complementan el análisis.

Este gráfico muestra el porcentaje de clases de activo que en un año natural acaban en positivo. El promedio es del 75%, es decir el 75% de las clases de activo acaban en positivo en un año natural representado por la barra horizontal en azul. Cómo vemos el 2018 ha sido el peor desde el 1987: solo el 15% de las clases de activo han acabado en positivo, peor que en el 2008 el año de la última crisis financiera.

En la misma línea que el anterior Callan publica periódicamente la ya clásica «Periodic Table of Investment Returns» que clasifica año a año de mayor a menor el rendimiento de las principales clases de activo. Vemos en la del 2018 como desafortunadamente para los inversores el cash ha sido el rey. Observamos también, por ejemplo, cómo la renta variable de países emergentes ha sido la peor parada y la renta fija no ha servido de refugio o consuelo. Esta tabla cumple vente años. En estos vente años es la primera vez que ocurre esta situación. Hemos editado la tabla de Callan marcando con un recuadro en rojo la pastilla azul del cash. Podemos observar cómo:

Hemos editado la tabla de Callan marcando con un recuadro en rojo la pastilla azul del cash. Podemos observar cómo:

-7 veces (20%) de los años el cash es el peor activo y 3 años repitiendo como el año anterior.

-14 veces (40%) se sitúa en la parte baja de la tabla (desde el medio hacia abajo)

-sólo una vez, en el 2018 ( 5%) en estos 20 años el cash se ha situado como el mejor activo y por ello nunca se ha repetido esta circunstancia en dos años consecutivos. Esperemos para el bien de los inversores que esto no se produzca en el 2019.

-pero tampoco hay que olvidar que en 6 años (17%) ha estado por encima de la media y dos veces esto se produjo consecutivamente (2000-2002).

Esto nos hace suscribir lo que Callan declara al publicar su tabla: «La Tabla Periódica de Retornos de Inversión presenta un caso sólido para la diversificación a través de clases de activos (acciones frente a bonos), capitalizaciones (grandes frente a pequeñas) y mercados de valores (EE. UU. Frente a no estadounidenses). La Tabla destaca la incertidumbre inherente en todos los mercados de capital. Las clasificaciones cambian cada año. También cabe destacar la diferencia entre el rendimiento absoluto y el relativo, hay una gran variabilidad en cuál es la clase de activo que lo hace mejor en los últimos 20 años.»

Hemos encontrado este otro gráfico en este post de funds people donde se clasifican las clases de activo en torno al eje del año en función de si están en positivo o en negativo. De nuevo observamos como de forma bastante excepcional en cómo casi todas están en negativo y sólo una en positivo.