Situación de la cartera 3 perfiles

En un artículo previo explicábamos como construir la TPCDE, una simple cartera de ETFs eficiente y muy fácil de gestionar.

Kimetto batió el récord del maratón con 2:02:57 una marca brutal. Mutai quedó segundo. Su marca es igualmente excepcional, tan solo a 17s del récord.

Esta cartera no batirá el mercado pero si te puede dar un entre un 7% y un 9% anual dedicando solo una 1 hora en toda tu vida.

En octubre han seguido la recuperación de los mercados después de las caídas en agosto y la TPCDE se ha beneficiado de ello, acumulando hasta un 49,62%, lo que equivale a un 11,2% anual. El inversor no debe dejarse llevar por la euforia, ni por estos «tirones» del mercado. En un maratón se paga un sprint o un incremento del ritmo. Así en los mercados, después de tirones en las rentabilidades, acostumbran a sucederse correcciones, y los mercados tienden a converger a su media.

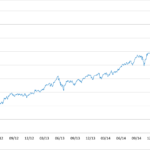

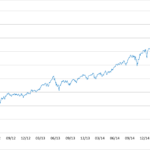

Aquí puedes ver la situación en gráficos a 30/10/2015

Este mes mostramos una comparación de cual sería el rendimiento de la TCPDE para diferentes perfiles de riesgo, en el siguiente gráfico.

En rojo podemos ver la TCPDE tal cual la seguimos con una proporción de 70% renta variable y 30% de renta fija. En nuestro artículo original exponíamos la necesidad de que cada inversor ajuste esos % en función de su tolerancia al riesgo. En verde podemos ver cómo una asignación más prudente, 30% renta variable, 70% renta fija también da unos resultados muy satisfactorios acumulando un 36% de rentabilidad, pero a una buena distancia, 14% de la TCPDE que seguimos. En azul representamos un perfil intermedio, 50%/50% dónde el inversor hubiera obtenido una rentabilidad intermedia del 43%.

Los ciclistas saben que normalmente lo que más sube más baja y cada uno escoge la escalada según sus capacidades. Recordamos de nuevo que el inversor debe adaptar su cartera a su tolerancia al riesgo, esta es una elección totalmente personal: en definitiva el inversor debe escoger un perfil que le deje dormir por las noches. Este gráfico puede ayudar a un inversor a elegir su perfil. Es inevitable: aunque una cartera diversificada como esta optimiza la relación rentabilidad/riesgo, es una regla que para obtener más rentabilidad se debe aceptar más riesgo. Una imagen vale más que mil palabras: esto puede verse expresado en este gráfico en la parte inicial dónde se produjeron caídas relevantes en los mercados. Solo hay que comparar los % en rojo (caídas del 11%) con los verdes (5%) de una cartera moderada. En azul, el perfil intermedio hubiera sufrido una caída intermedia del 7%.

Otra visión del diferente riesgo de cada perfil se hubiera podido observar durante el mes de agosto y septiembre del 2015. Basta con comparar las rentabilidades acumuladas antes y después y que varían del 7% al 12% del perfil moderado al perfil de nuestra TCPDE. Esta es la caída que hubiera soportado un inversor que hubiera invertido en máximos. Ahora sabemos que en el mes de abril del 2015 se produjeron máximos. En el largo plazo la desgracia de invertir en máximos quedan diluidas. Esto pasó en cierta medida a nuestra entrada en junio del 2011 en la TCPDE. Una alternativa sencilla para el inversor que empieza es repartir el proceso de entrada en varios meses, trimestres o incluso años. La mejor opción sería aportar una cantidad inicial y trimestralmente aportar un % adicional de acuerdo con las posibilidades del inversor (por ej. un 2,5% trimestral que equivale a un 10% anual).

Log de la cartera TCPDE 30/10/2015

Inicio con 10.000€ el 1/6/2011

Compra 63 acc. WLD a 88.14 = 5.950€ (60%).Valor actual = 10.110 € (68%) + 70%

Compra 129 acc. LEM a 8.11= 1.950€ (10%).Valor actual = 1.074 € (7%) -45%

Compra 60 acc. SYBA a 46.09= 3.000€ (30%).Valor actual = 3.777 € (25%) +26%

Notas: incluye dividendos (no reinvertidos). La cartera soporta un TER (coste implícito de los ETFs) del 0.23% anual que ya está descontado de la rentabilidad. Para simplificar no tiene en cuenta ningún gasto asociado de transacción, totalmente despreciable en este caso, ni el posible impacto de los impuestos, y por tanto las rentabilidades son brutas antes de impuestos. Este impacto sería mínimo solo el que se produciría al devengar dividendos, ya que la cartera es totalmente pasiva y no hay ventas y por tanto no se realizan las ganancias.